存储器,包括DRAM(动态随机存取存储器)和NAND(闪存),一直是半导体行业的重要组成部分,存储器市场的增长为半导体产业带来了新的增长点,推动了半导体产业的进一步发展。随着人工智能(AI)技术的不断发展和普及,也推动了存储器市场的发展,尤其是新型存储技术,如HBM、QLC SSD等。

2024年已经进入第四季度,到目前为止,存储器市场总体呈现复苏态势,但分化也明显。全球存储市场规模在2024年上半年达到了753.3亿美元,同比增长97.7%,其中NAND Flash和DRAM市场规模分别环比增长18.6%和24.9%,总体环比增长22.1%至414.2亿美元。存储器市场的复苏主要受人工智能的驱动。

虽然存储器整体市场在复苏,但消费类存储器市场仍面临严峻挑战。存储模组厂在消费类NAND Flash零售渠道的出货量大幅年减40%,这反映出全球消费性存储器市场正面临严峻挑战。消费电子需求的疲软和整机库存过高导致消费类存储器价格走弱。

那2025年的存储器市场又将怎样发展呢?咨询机构TechInsights近期发布了他们对于2025年存储器市场的五大展望报告,以及一个可能颠覆存储器市场的潜在因素。

TechInsights预计存储器市场在2025年将实现显著增长,这一增长主要得益于人工智能(AI)及相关技术应用的加速普及。在探索这些市场的复杂性时,发现了几个关键趋势,预计这些趋势将塑造未来的存储器市场格局。以下是关于明年存储器市场的五项预期,以及一个可能造成颠覆性变化的潜在因素。

01

AI引领高带宽存储器(HBM)持续受关注

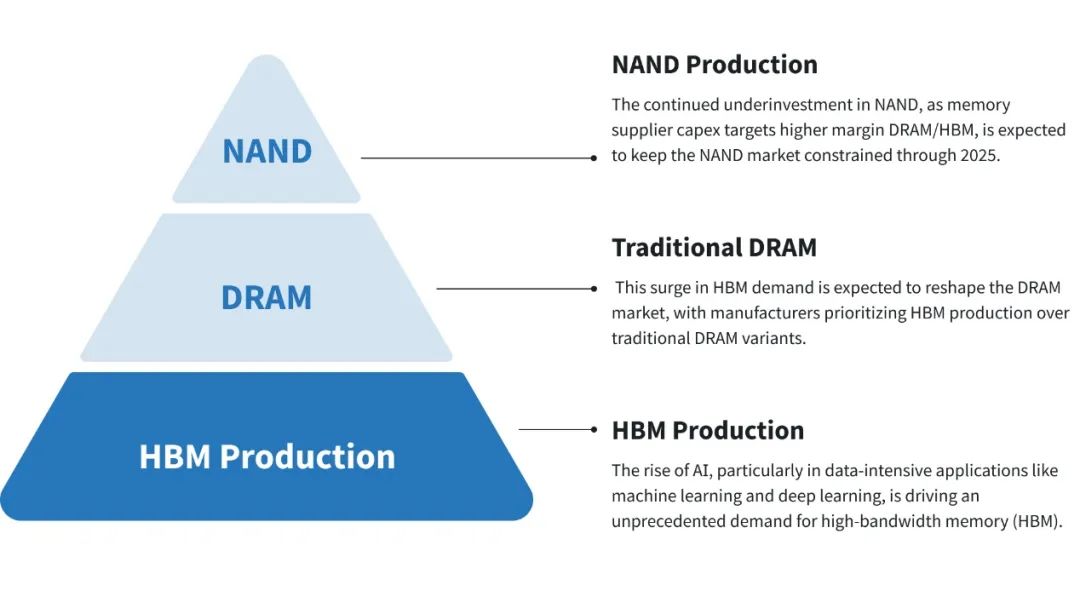

人工智能的崛起,尤其是在机器学习、深度学习等数据密集型应用中,正驱动着对高带宽存储器(HBM)前所未有的需求。随着数据中心和AI处理器越来越依赖这种存储器来处理海量数据并实现低延迟,HBM的出货量预计将同比增长70%。HBM需求的激增预计将重塑DRAM市场,存储器制造商将优先生产HBM,而非传统的DRAM存储器类别。

02

AI推动高容量固态硬盘(SSD)需求及QLC技术的采用

随着AI不断渗透到各行各业,对高容量固态硬盘(SSD)的需求也正在上升。这对于需要大量数据存储和快速检索时间的AI工作负载而言尤其如此。因此,采用QLC NAND技术的产品出货量预期将增加,该技术以更低的成本提供了更高的密度。尽管QLC SSD的写入速度相比其他NAND类型较慢,但由于其成本效益和适用于AI驱动的数据存储需求,QLC SSD将获得更多关注。数据中心NAND比特需求增长预计在2024年激增约70%后,2025年将继续增长超过30%。

03

Capex投资大幅转向DRAM和HBM

受AI应用激增的推动,存储器市场的资本支出(capex)越来越多地流向DRAM,尤其是HBM。随着存储器制造商扩大产能以满足不断增长的需求,DRAM的资本支出预计将同比增长近20%。然而,这一转变导致对NAND生产的投资变得微乎其微,从而在市场上造成了潜在的供应驱动型瓶颈。随着进入2026年,NAND行业的盈利能力持续改善,这可能会重新点燃对该领域的投资。

04

边缘AI开始崭露头角,但要到2026年才会产生重大影响

边缘AI,即将AI处理能力更贴近智能手机和电脑等设备的数据源,预计将在2025年进入市场。然而,这一技术的全面影响要到2026年才会显现。具备真正在设备上运行AI功能的产品预计将在2025年末推出,但销量不太可能立即足够大以影响存储器市场。真正的转变应该发生在2026年,届时边缘AI将更加普及,推动对针对这些新功能量身定制的存储器解决方案的需求。

05

数据中心AI的重点导致传统服务器更新周期延迟

对AI驱动的数据中心的关注导致传统服务器基础设施的更新周期延迟。许多组织正在将资源转向升级其AI能力,而传统服务器则亟需更新。虽然这种延迟在短期内可能是可控的,但到了某个时候,这些服务器将需要更新,这可能会突然引发对DRAM和NAND的需求激增。这一延迟的更新周期一旦发生,可能会导致存储器需求显著上升。

06

潜在颠覆因素:AI发展的突然停滞可能打乱一切

虽然AI是这些市场预期的主要驱动力,但也必须考虑AI发展突然放缓的潜在可能性。无论是由于宏观经济逆风、AI投资回报递减,还是在扩展AI模型时遇到的技术障碍,AI进展的显著放缓都将对存储器市场产生深远的负面影响。这样的停滞很可能导致对HBM、DRAM和高容量SSD的需求急剧下降,打乱这些领域预期的增长和投资模式。因此,虽然存储器市场在2025年有望大幅增长,但它们仍然极易受到AI发展整体趋势的影响。

END