芝能汽车出品

接上篇所说,我们来看看大众、宝马和奔驰在全球的整体应对策略。主要分为欧美和中国两部分来叙述。

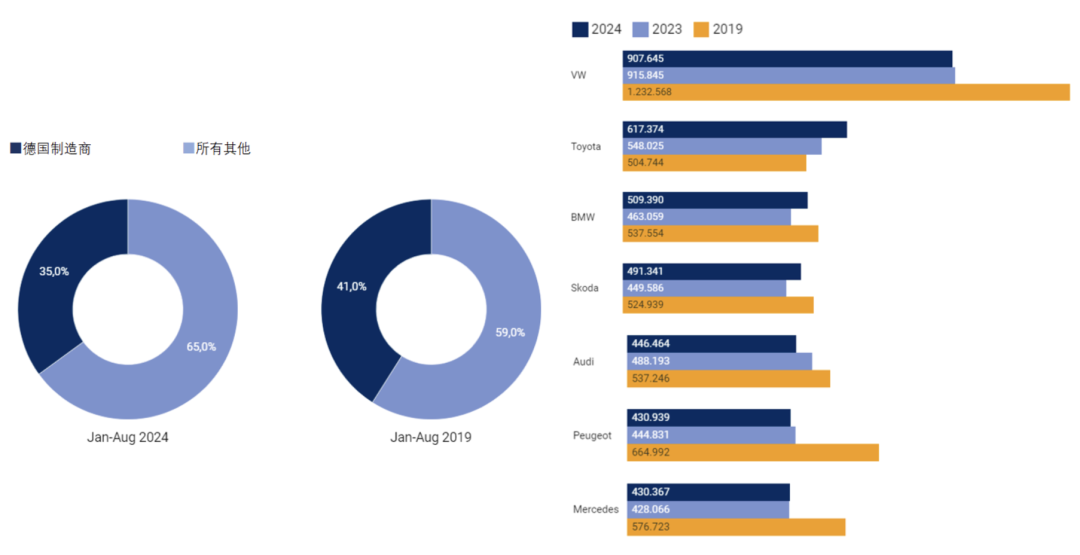

● 欧美:整体来看,由于欧洲的需求减弱,所以德国企业在欧洲是削减成本和产能来达到平衡。德国汽车品牌在欧洲的市场份额从 2019 年的 41% 下降到 2023 年的 37%,再降至目前的 35%,结构成本还是高了。

● 中国:通过整合本地化资源来适应竞争,并继续投入大量的资源,一句话概括是深度的In China for China。

Part 1

德国三家企业的中国战略

德国的三大汽车制造商——奔驰、大众、宝马在中国市场各自实施了独特的战略,以充分利用中国这个全球最大的汽车市场及其电动化转型的机遇。

以下是对这三家公司在中国的主要策略的概述:

● 奔驰:加大本土化投资与研发

奔驰在中国的战略聚焦于深度参与中国市场的发展,持续扩大本土化生产和研发能力。

◎ 2024年,奔驰宣布在华投资超过140亿元人民币,计划推出一系列纯电动和长轴距车型。这些车型将在北京奔驰和福建奔驰工厂生产。

◎ 奔驰还在中国建立了全球最大规模的研发网络之一,过去五年内投入了105亿元人民币用于电动化和前沿研发领域,奔驰的目标是通过与中国的合作伙伴,深化智能网联和自动驾驶技术的开发,总体来看奔驰也是加大在中国的本土化程度和研发力量。

● 大众:电动化与本土合作

大众集团高度重视中国市场,2024年宣布投资25亿欧元(约200亿人民币)用于扩展在华的生产和研发设施,尤其是在合肥的研发中心和与小鹏汽车的合作上。

大众的中国策略主要围绕新能源领域展开,并通过技术创新和本土化战略,致力于在电动汽车市场中占据领先地位。

大众准备在中国加大了投资力度,在全球电动化转型中的资源重新分配。在中国市场,大众通过VCTC与本地企业合作,希望在纯电动汽车领域获取更多话语权,并在未来的竞争中实现“弯道超车”。

● 宝马:长期投资与可持续发展

宝马在中国的策略注重长期投资和可持续发展。

宝马集团大中华区总裁表示,中国不仅是全球最大的新能源汽车市场,而且拥有强大的供应链和人才储备,是宝马实现智能化和可持续出行转型的关键。

宝马投资100亿元人民币于其在沈阳的第六代动力电池项目,智能驾驶技术的本土化开发和测试,以适应中国市场的需求,全新宝马5系的智能驾驶辅助系统在中国进行了本地化的测试和优化。

总体来看,宝马是逐步在中国建立研发中心,构建数字化的能力,当然何时能产生效果还不清楚。

从宝马的角度来看,哪怕采取了很多的策略,想要在竞争激烈的中国市场如何守住自己的位置,这个挑战很大。

芝能点评:目前德国汽车产业在中国投资是最为积极的,但是24年开始,份额的下降对于这些企业的影响特别大,目前BBA都只能依靠老本来维持,难度很大。

Part 2

德国车企在欧洲和美国的策略

欧洲汽车市场自疫情以来发生了显著变化,新注册量一直未能恢复到2019年的水平。

德国汽车制造商,尽管仍然是市场的重要参与者,但其市场份额在过去几年间明显缩水,从2019年的41%降至目前的35%。相比之下,日本的丰田和韩国的起亚等非德国品牌却实现了销量增长。

因此我们能看到以大众的策略为例,主要的方案是在欧洲削减产能并且尝试大力培育美国市场。

● 欧洲削减成本

大众汽车为了应对欧洲汽车行业日益严峻的形势和自身财务压力,集团首次考虑关闭德国境内的工厂。

首席执行官奥利弗·布鲁姆警告称,公司必须采取果断行动以应对经济环境的变化、新竞争者的加入及德国作为生产基地竞争力的下降。

大众计划与工会就可能的工厂关闭和裁员进行谈判,甚至考虑终止1994年与工会达成的就业保护协议。

此举若实施,将是大众87年历史上的首次,预计会引发与工会的激烈冲突。大众汽车在全球范围内拥有约60万名员工,其中约30万位于德国,工会已明确表示将抵制任何关闭工厂或裁员的决定。

● 美国扩张

大众集团旗下的Scout在南卡罗来纳州举行了20亿美元汽车生产中心的破土动工仪式,旨在将Scout品牌打造成独立的电动汽车轻型卡车品牌。

新工厂预计2026年底开始生产,年产能超过20万辆。Scout的目标是通过推出定制化的SUV和皮卡,瞄准美国市场中轻型卡车和利润丰厚的越野车细分市场。

大众已在查塔努加工厂生产ID.4电动跨界车,随着美国消费者偏好从轿车转向SUV,尤其是越野车型,大众正积极调整产品线以满足市场需求,同时推动品牌在美国市场的电动化进程。

小结

奔驰、大众和宝马在中国市场的策略都展现出对电动化和本土化的重视。

奔驰通过加大本土生产和研发投资,推动碳中和目标;大众则通过加强与本地企业的合作,致力于占领电动汽车市场份额;宝马则聚焦长期投资和技术创新,强调可持续发展和本地化智能驾驶系统的开发。

这些策略显示出三大德国车企对中国市场的高度重视以及对未来发展的信心。

下期我们接着聊德国的零部件企业。