目前,各家AIC厂商已经陆续收到NVIDIA的相关资料,RTX 5090、RTX 5080已经正式进入开案阶段,也就是厂商们开始设计各自的产品方案了。

如无意外,RTX 5090/5080都将在明年初的CES 2025上正式发布,届时还会看到RTX 50系列移动版。

再加上Intel Arrow Lake酷睿Ultra 200系列桌面主流版和移动版处理器,可能的二代锐炫B系列独立显卡,AMD Strix Halo/Krackan APU移动处理器——这届CES将会无比热闹。

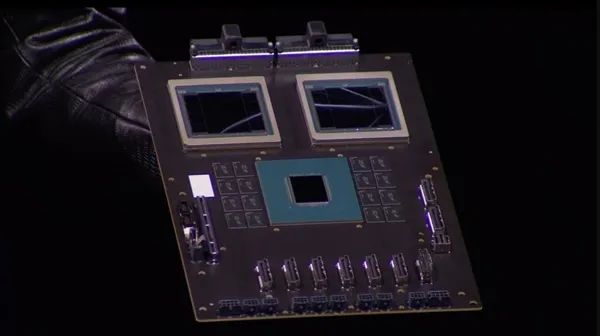

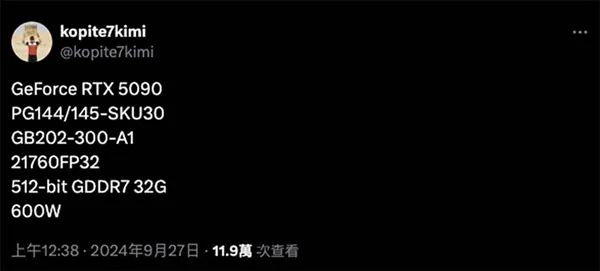

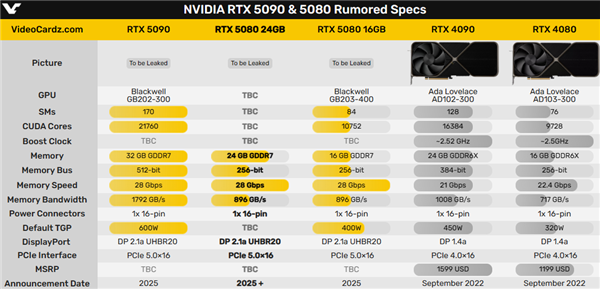

规格方面,RTX 5090将会采用14层PCB设计,编号GB202-300-A1的旗舰芯片,具备多达21760个CUDA核心,相比RTX 4090增加足足33%。

显存升级为512-bit 32GB GDDR7,无论位宽还是容量都增加50%,但具体的核心、显存频率暂时不详。

TGP整卡功耗将达到600W,增加足足1/3,依旧是风冷。

至少目前,供电接口还是单个12V-2x6 16针,不知道后续是否会像传闻中那样改成两个,理论输出功率可达1200W。

RTX 5080的核心编号为GB203-400-A1,CUDA核心数10752个,相比RTX 4080只增加10.5%,稍稍高于RTX 4080 SUPER。

显存搭配256-bit 16GB GDDR7,除了更新换代和RTX 4080保持一致。

但也有说法称,RTX 5080后期会增加24GB显存版本,通过更换成八颗3GB GDDR7来实现。

整卡功耗300W,反而比RTX 4080减少了20W,自然是单个16针供电。

另外,RTX 50系列将会首次支持PCIe 5.0,还会支持完整的DisplayPort 2.1a UHBR20。

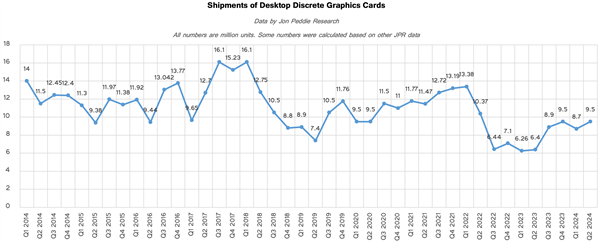

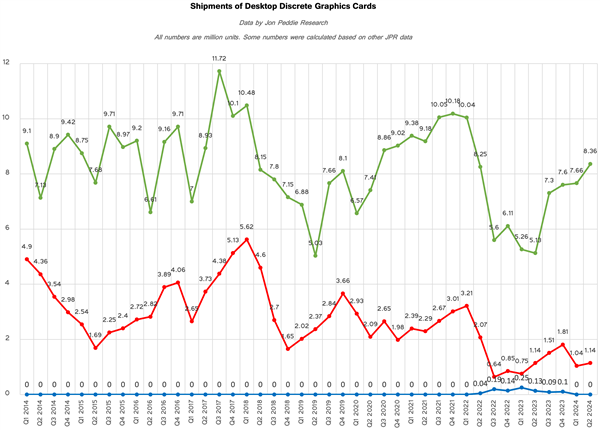

根据市调机构JPR最新发布的报告,2024年第二季度的桌面独立显卡市场一片繁荣,整体大涨,但各家命运不同:NVIDIA稳定新高,AMD艰难挣扎,Intel基本消失。

当季,全球桌面显卡总出货量950万块,环比增长约9.4%,同比暴涨48%,而在历史上,二季度一直比较平淡,过往10年平均环比下跌7.1%。

JPR分析,原因主要是一季度的新卡发布,以及整体价格的小幅下跌。

当然,这个数字只是最近两年的好成绩,尤其是2022年三季度到2023年二季度太过于低迷,只有六七百万块。

在历史上,这是在不算什么,2017年三季度和2018年一季度曾经多达1610万块。

NVIDIA出货量836万块,环比增长9.7%,同比飙升61.9%,吃尽了所有红利。

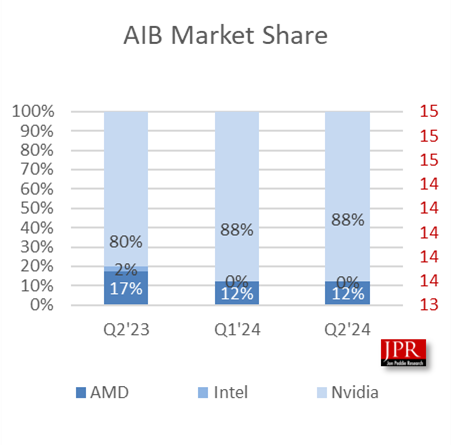

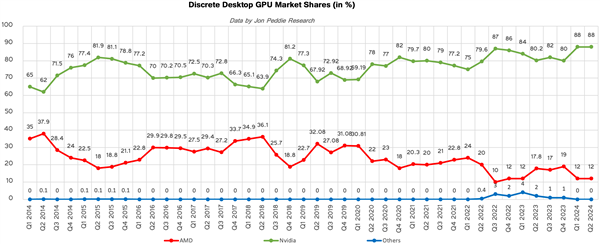

NVIDIA的市场份额占据多达88%,而且连续两个季度都是如此,都是近十年来的最高点,同比高了7.8个百分点。

AMD出货量114万块,环比增长9%,而同比增长只有3%,份额仅为12%,同比跌了5.8个百分点。

Intel显卡出货量基本可以忽略不计,去年同期还有13万块,份额2%。

回顾最近十年,NVIDIA份额最低也有62%(2014年二季度),一直都是几乎无敌的存在,AMD最高也只有接近38%,Intel则曾在2023年一季度达到4%(出货量25万块),之后就下来了。

无论如何,都希望Intel能坚持下去,尽快发布下一代新品。

NVIDIA则必然会继续呈现统治之势,RTX 50系列即将登场。

AMD下一代连旗舰卡都没有,只能寄希望于在主流市场上能带来足够的性价比。

NVIDIA的领先,不仅仅是游戏显卡,更是高性能GPU加速卡。

早在今年3月份,NVIDIA就发布了新一代高性能GPU Blackwell,包括单芯芯片B100、双芯芯片B200、CPU+GPU超级芯片GB200,以及相应的服务器、集群方案,但一直停留在纸面上,最新说法是12月初才会首批发货。

微软将是第一批中的大客户,拿货数量最多,亚马逊AWS、甲骨文、Meta等也都是一级客户。

不过,具体的出货规模,以及各家能分配多少,暂时不详,相信不会太多。

NVIDIA第一批出货的服务器包括两个版本,GB200-NV36、GB200-NV72,分别配备36颗、72颗Blackwell GPU,原定计划是10月底或11月初。

但是8月份,NVIDIA承认Blackwell GPU相关的原料供应不足,导致产量过低,无法满足需求。

上个月,黄仁勋表示,B100、B200投产的所有必需设计调整已经完成,将在第四季度大规模量产。

B100采用定制的台积电4NP工艺,集成1040亿个晶体管,搭配4096-bit 96GB HBM3E内存,带宽达4TB/s,FP4、INT/FP8、FP16、TF32 Tensor性能分别达到9、4.5、2.25、1.1PFlops,功耗700W。

B200就是两颗B100合体而成,规格翻番,功耗达1000W。

GB200则是两颗B200加一颗Grace CPU,功耗最高达2700W。