戳👇🏻关注 社长带你港股掘金

Airbnb凭借其强大的竞争地位提供了一个极具吸引力的机会。

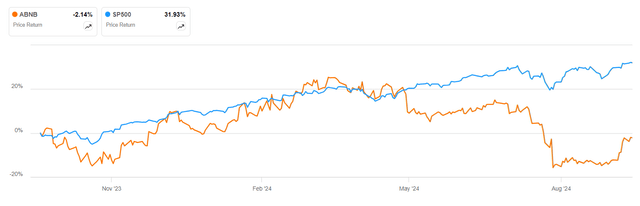

Airbnb(NASDAQ:ABNB)去年的表现不及标普500指数。即使业绩相当不错,该公司仍保持增长,利润率也很高。然而,分析师对当前的情况有些担忧。增长低于预期,主要城市存在一些监管问题,美国经济逆风将对公司产生重大影响。

Airbnb是一个双边网络,随着越来越多的房东和客人加入平台,其价值不断增长。随着越来越多的客人想要加入网络,它对房东的吸引力也越来越大,因为需求量更大,入住率更高的可能性也更大。随着平台上的房东越来越多,更多样化的房源对客人的吸引力也更大。这种网络效应让Airbnb拥有了明显的竞争优势,这使得Vrbo和Booking Holdings等竞争对手很难复制像Airbnb这样的网络。

除此之外,随着平台的发展,该公司受益于更多的规模经济,因为其净收入利润率超过了平台开发成本。一些数据说明了Airbnb网络的规模。2024年第二季度,它拥有超过800万个活跃房源;预订了1.251亿晚和体验,同比增长9%。

Airbnb的另一个特点是它采用轻资产模式。这意味着与酒店和更传统的竞争对手不同,Airbnb不必投资房地产,因此无需巨额投资即可扩大规模。资本支出几乎微不足道。

其商业战略的最后一部分是利用Airbnb Luxe实现产品多样化,并拓展体验业务,使其能够接触高净值客户,例如传统酒店客户。这也将使其收入增长。拉丁美洲等市场是该公司的增长动力,并使其收入来源在地理上多样化。

Airbnb报告称,2024年第二季度收入为27.5亿美元,同比增长11%。总预订价值增长11%,达到212亿美元,日均房价略有上涨。因此,增长主要由销量推动,尤其是在拉丁美洲,增长率为13.5%。这一收入增长是过去几年中最低的之一,这表明该公司的增长正变得越来越具有挑战性。

毛利率为81.6%,低于2023年第二季度的82.6%。主要原因是商户费用上涨,这意味着房东对公司拥有更大的权力和影响力,这是另一个不利因素。营业利润率从2023年第二季度的21%降至上季度的18%。利润率下降是由于营销支出增加,上季度营销支出增长18%至5.73亿美元。由于正在进行的活动和搜索营销,该公司花费了更多资金。随着客户要求越来越高,说服难度越来越大,客户获取成本也在上升。

该公司的现金流正在以良好的速度增长,自由现金流为10亿美元,过去12个月累计达43亿美元,利润率为41%,同比增长率为16%。该公司还在本季度回购了7.49亿美元的股票,向股东返还了资本,授权计划中剩余52.5亿美元。该公司持有113亿美元的现金和现金等价物,并拥有103亿美元的代客资金。

这些结果表明,即使公司仍在增长,但公司面临的环境也越来越具有挑战性,其自由现金流利润率与万豪国际等传统连锁酒店相当。

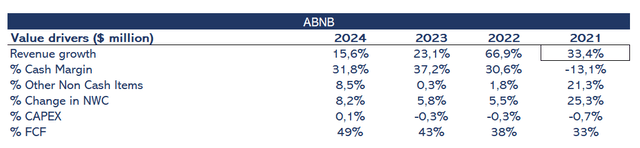

下图显示了公司的价值驱动因素,将一年视为最后四个季度以获取最新信息。关于利润率,我使用了一种称为现金利润率的指标,该指标涉及调整净收入以扣除非现金项目,例如摊销和折旧、股票薪酬和递延所得税。

由于行业周期的低迷,收入增长将下降两个百分点。保守地看,预计收入增长率将进一步下降,直到十年后达到10%。利润率将在十年内从30%降至25%。增加营销支出是由于竞争和监管环境更具挑战性。

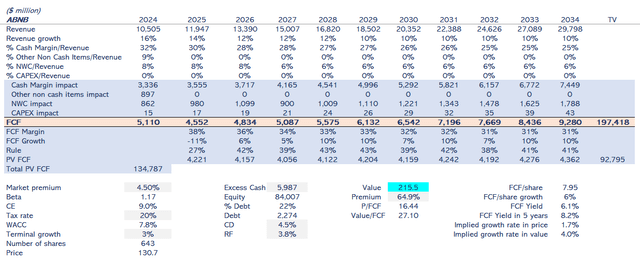

现金流将按7.8%的WACC折现,因为贝塔值为1.17,无风险率为3.8%。鉴于该公司的杠杆率较低,为总资本债务的22%,WACC偏向股权成本。终端增长率设定为3%。

分析师的估值为每股215.5美元,比其当前股价高出65%。意味着市盈率为27,与历史序列相比,这一数字较为适中。

Airbnb的收入是过去几年中最低的,其8%-10%的预期再次证明了其增长困难,尤其是在收入增长率为9.7%的北美。这表明Airbnb的核心业务可能正在成熟,可能会限制未来的回报。

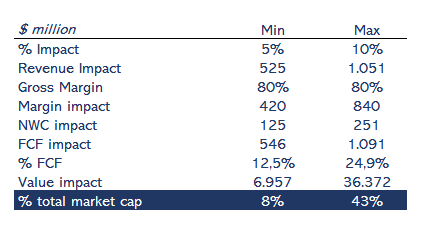

此外,Airbnb在纽约、巴黎和巴塞罗那等主要城市面临着越来越多的监管问题。例如,纽约的新法规使Airbnb的房源减少了75%,而Airbnb运营的市场监管环境也越来越具有挑战性。这可能会导致某些地区的收入下降5-10%,对Airbnb的整体增长构成风险,并可能给股价带来下行压力。如果五大城市存在监管问题,收入下降会导致股价大幅波动,从8%到43%不等。

Airbnb对通货膨胀、美国经济衰退和利率等经济因素非常敏感。美国经济衰退会导致旅行等可自由支配支出减少,这可能会影响Airbnb的预订量。如果发生美国经济衰退,消费者可能会减少旅行,导致预订量减少,并影响Airbnb的收入。

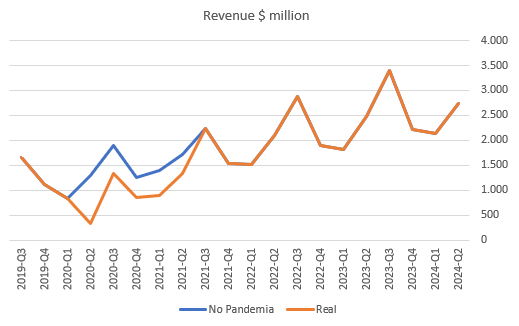

鉴于其对旅行支出的依赖,在经济低迷时期预订量下降10-20%可能会显著降低盈利能力和价值。在更严重的情况下,收入每年下降23%,导致18亿美元的收益损失。此外,已获得但尚未确认的预订收入可能会减少2.4亿美元,进一步给Airbnb的财务表现带来压力。其股价可能下跌31.4%。当时该股票尚未公开上市。

如果2026年出现美国经济衰退,收入下降20%,2027年再次下降14%,2028年持平,估值模型将给出股票市值下跌26%的预测。考虑到所描述的风险及其负面影响,很容易达到每股97美元的价格。结论是,风险回报率不值得。即使股票的市盈率较低,投资该公司风险太大。

Airbnb凭借其强大的竞争地位提供了一个极具吸引力的机会。其盈利能力强、轻资产的模式具有强大的网络效应。该公司向奢侈品领域的扩张以及在亚洲和拉丁美洲等地区的增长提供了良好的长期潜力。然而,北美的增长已经放缓,该公司的客户获取成本较高,房东要求更高的价格,而且该公司面临监管和宏观经济风险。

尽管财务表现稳健,2024年第二季度收入27.5亿美元,现金流强劲,但挑战压力可能会限制未来的回报。