摘要:随着全球新一轮科技革命和产业变革的蓬勃发展,汽车正在与能源、交通、信息通信等众多领域加速融合,电动化、智能化等均为行业主流趋势。而芯片也作为半导体技术的代表被融入到汽车系统中,带动汽车芯片的需求量和价值量提升,引领产业的焕新成长。为了方便后续理解,我们将在下文中就汽车芯片这个子行业的一些基础内容,进行梳理与概述。

智能驾驶SoC是智能驾驶汽车的“中枢大脑”,对智能驾驶汽车至关重要。目前L2级智能驾驶已成为主流方案,L3级智能驾驶正走向落地。智能驾驶汽车市场空间广阔,预计到2030年渗透率将保持持续增长。汽车的智能电动化,使得车用SoC芯片成为汽车芯片设计及应用的主流趋势,从而有望达到千亿市场规模。智能驾驶SoC是智能驾驶汽车的“中枢大脑”,对ADAS、ADS汽车的性能至关重要。全球和中国的ADAS SoC市场预计到2028年将达人民币925和496亿元;全球和中国的ADS SoC市场预计到2030年将达人民币454和257亿元。智驾SoC芯片赛道的主要参与者包括英伟达、Mobileye、高通、华为、地平线和黑芝麻智能等。

汽车芯片:电动化、智能化驱动车载半导体量价齐升

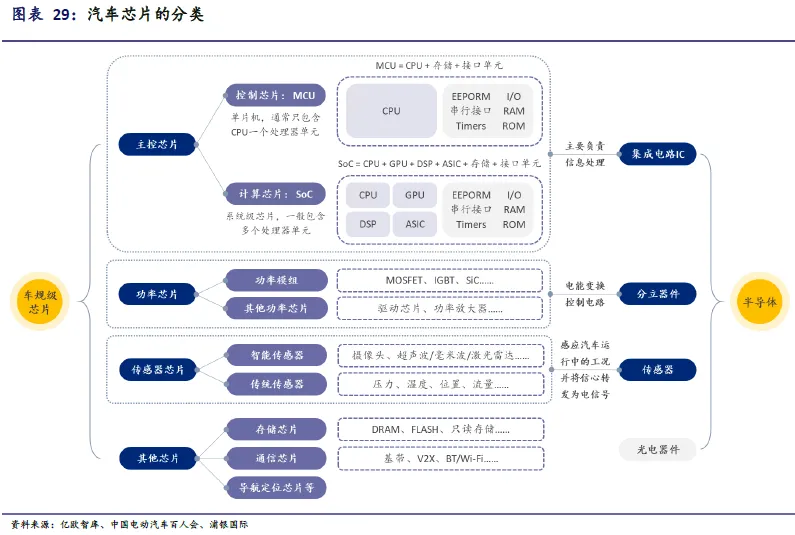

汽车芯片,根据功能划分,汽车芯片主要可以分为四类:主控芯片、功率芯片、传感器芯片和其他芯片(图表 29)。其中,主控芯片包括计算芯片和控制芯片,属于集成电路,主要用于信息处理、计算分析及决策;功率芯片属于分立器件,主要对电能进行转换,对电路进行控制;传感器芯片主要负责感应汽车运行工况,并将信息转换为电信号。

作为汽车电子系统的核心组件,汽车芯片被广泛应用于现代汽车的各个方面,负责控制和管理车辆的各种功能。从引擎控制到车载娱乐系统,从安全系统到自动驾驶技术,其重要性不言而喻。目前,汽车芯片更是成为新能源车智能化产业发展的核心,使用范围涵盖车身、仪表/信息娱乐系统、底盘 /安全、动力总成和 ADAS 及自动驾驶系统五大板块(图表 30)。

据《黑芝麻智能招股书》,2023年全球汽车芯片市场规模估计约为人民币3,550亿元。随着汽车电气化及智能化的持续发展,对更高芯片使用率及更佳性能的需求不断增长。随着持续进行开发及需求不断增长,预计于2030年前,全球汽车芯片市场将超过人民币6,000亿元。

相比于消费级和工业级芯片,车规级芯片具有工作环境更恶劣、容错率更低、使用寿命要求更长、供货生命周期更久等特点,必须能够承受日常使用严酷和极端的温度、湿度、机械振动、冲击及车辆的复杂电气和电磁环境。例如,车规级芯片需要适应-40℃到 150℃的温度范围,一般的设计寿命为 15 年或20 万公里。

前文所述的严苛规格条件,共同决定了汽车芯片需要进行一系列复杂严格的测试认证流程,确保其达到车规级的相关要求后,才可以进一步投入量产环节。所以在某种意义上,汽车芯片也可以被定义为“质量标准达到车规级,可应用于汽车控制的芯片”,这也是其区别于消费级和工业级芯片的难点和技术门槛所在。芯片车规认证标准通常包括以下三个维度的管控:

质量管理标准IATF 16949:汽车设计、开发和生产质量管理体系的标准规范。在内容上涵盖产品安全、风险管理和应急计划、嵌入式软件要求、变更和质保管理和二级供应商管理。对于车载芯片产品,从芯片设计到流片,再到规模化生产都需要遵循这套管理体系。

可靠性标准 AEC-Q100:车规级元器件通用的可靠性测试标准,也是汽车行业零部件供应商生产的重要参考指南。车规级芯片需通过 AEC-Q 测试,不同的半导体器件对应不同的测试类型,且所处的汽车部件不同也需通过不同等级的测试。

自首次发布以来,AEC-Q100 经过多次修订,2023 年 8 月 J 版测试认证标准文件发布。这也是目前芯片公司开展 AEC-Q100 测试认证所沿用的最新标准要求,其中包括 7 大项测试内容:加速环境应力测试、加速寿命测试、封装检验测试、晶圆可靠度验证、电气特性验证、缺陷筛选测试和腔体封装完整性测试。

功能安全标准 ISO 26262:一项专门针对汽车电子系统的功能安全性制定的国际标准。该标准涵盖了芯片的全生命周期的功能安全要求,包括项目需求规划、设计、晶圆制造,最后到封装测试的全过程。旨在降低芯片在使用中发生故障的风险,以确保这些安全关键型设备符合在汽车中使用的要求。

由于汽车半导体产品进入车企供应链需要经过包括上述三个标准在内的一系列测试认证,认证周期长,存在较高壁垒。同时车企考虑到产品稳定性和测试验证成本,在同一车型的产品生命周期中,一般不会随意更新供应商。

工艺制程

相较于消费电子产品,车规级芯片出于对安全性及稳定性的更高需求,主要使用成熟制程。需要注意的是,虽然目前汽车芯片仍以成熟制程居多,但考虑到智能化背景下,汽车搭载的功能愈加丰富,信息数据体量规模与日俱增,对主控芯片的计算性能提出更高要求;叠加车企对降本增效真实需求的持续增强,芯片厂商也在不断追求更低制程以实现性能提升与成本降低。

MCU(Microcontroller Unit,微控制单元)、CIS(CMOS Image Sensor,CMOS图像传感器)、显示驱动 IC、MEMS(Micro Electro Mechanical Systems,微机电系统)传感器等产品,对制程工艺的需求并不高,一般基于成熟制程(28nm 以上);

智能座舱、智能驾驶等场景所需要的 AI 芯片、主控 SoC(System on Chip,单片系统)、GPU(Graphics Processing Unit,图形处理器)则在持续追求先进制程(28nm 以下),以实现计算性能和成本的突破。

智驾SoC芯片:智能驾驶汽车的中枢大脑

2.1 智能驾驶SoC是智能驾驶汽车的“中枢大脑”,对ADAS、ADS汽车的性能至关重要。

• 智能驾驶SoC是一种专为智能驾驶功能而设计的SoC。通常集成到一个摄像头模块或一个智能驾驶域控制器中,作为智能驾驶汽车的“中枢大脑”。智能驾驶功能一般涉及感知、决策及执行三个层面。智能驾驶SoC用于决策层,负责将来自感知层传感器的数据处理及融合,然后代替人类驾驶员作出驾驶决策。

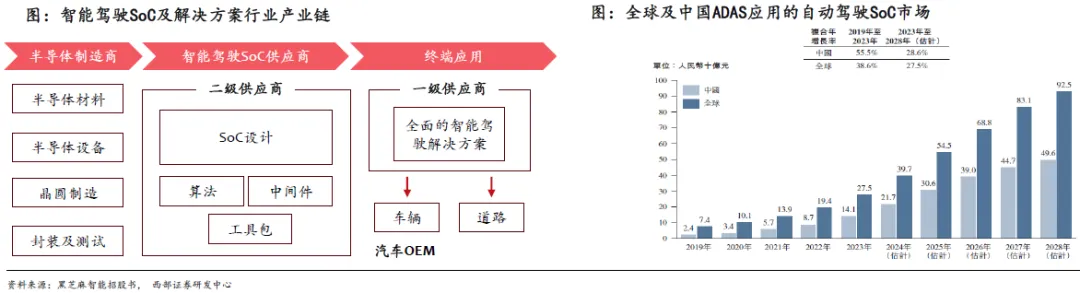

• 智能驾驶SoC及解决方案行业产业链:主要包括半导体制造商、智能驾驶SoC及解决方案供应商及终端应用。

• ADAS SoC市场空间:近年来ADAS SoC市场快速扩展。根据弗若斯特沙利文,2023年,全球及中国ADAS SoC市场分别达人民币275亿元及人民币141亿 元;全球ADAS SoC市场预计到2028年将达人民币925亿元,2023年至2028年的复合年增长率为27.5%;中国ADAS SoC的市场规模预计到2028年将达人民币496亿元,2023年至2028年的复合年增长率为28.6%。

由于具备更先进的自动驾驶能力及复杂的功能,ADS SoC通常比ADAS应用的SoC价值量更大。根据弗若斯特沙利文,预计到2026年全球ADS SoC市场将达人民币81亿元,到2030年将达人民币454亿元。按ADS汽车销量计,中国有望成为最大的市场。预计到2026年及2030年中国ADS SoC市场将分别达人民币39亿元及人民币257亿元。

2.2 智驾SoC芯片:智能化程度升级,智驾芯片算力需求提升

智能化程度升级,智驾芯片算力需求提升。

• 智驾SoC芯片是高等级智能驾驶实现过程中智能驾驶汽车的“中枢大脑”,需要统一实时分析、处理海量的数据与进行复杂的逻辑运算,因此对其计算能力的要求非常高。目前智驾的SoC通常需要将CPU与GPU、FPGA、ASIC等通用/专用芯片异构融合、集合AI加速器的SoC芯片将大规模应用,实现大量数据的并行计算和复杂的逻辑功能。随着智能化程度升级,智驾芯片算力需求也持续提升。

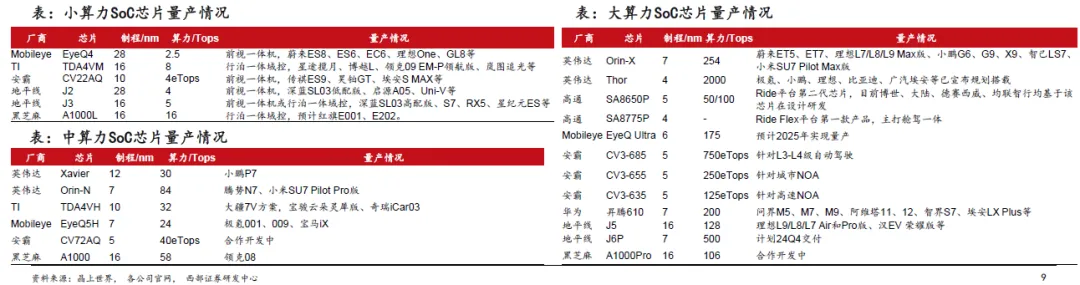

• 小算力SoC芯片:算力通常为2.5-20 TOPS。当前智能驾驶L0-L2级别功能目前已经在乘用车型中实现量产应用,车型售价区间一般为10-15万元,为追求高性价比,主要搭载小算力SoC芯片,产品形态主要为前视一体机或者分布式的行车或泊车控制器方案,部分车型可提供高速 NOA 功能。

• 中算力SoC芯片:算力通常在20-80 TOPS。所搭载车型售价区间一般为15-25万元,支持实现的产品形态主要为轻量级行泊车一体域控制器方案;在功能上,通常能实现高速NOA、城市记忆NOA和记忆泊车等功能,部分车型或可提供城市NOA功能。

• 大算力SoC芯片:算力通常在80 TOPS以上。随着L3及以上级别自动驾驶的成熟,在通往高阶智能驾驶功能的发展过程中要新的算法(Transformer+BEV+OCC)和更先进的整车EE架构(中央计算+区域控制)去实现,而这都需要更大算力SoC芯片来支撑。

2.3 智驾SoC芯片:自研IP、工具链、AI训练平台等构筑芯片厂商差异化优势

除了堆算力外,自研核心IP、完善开发工具链、以及布局AI训练平台等是各大SoC厂商构筑差异化优势的重要抓手。

• 自研核心IP:在芯片设计中,异构IP的配置非常重要,自动驾驶SoC芯片商均不断加强核心IP研发以保持关键竞争力。例如,英伟达将现有的以GPU为主的产品路线升级为“GPU+CPU+DPU”的“三芯”战略,在CPU和DPU方面均有布局;国内的黑芝麻智能推出了自主开发的两大核心IP——NeurallQ ISP图像信号处理器和深度神经网络算法平台DynamAI NN引擎。

• 完善开发工具链:SoC芯片的开发工具链至关重要,形成开发者生态圈,才能构建长期可持续的竞争能力。例如,地平线为J5提供了一套完整的边缘计算平台算法落地解决方案,提供了丰富的开发工具、示例以及内置了大量算法模型的模型发布物,以便于提高开发效率,和在地平线计算平台上快速部署自研算法模型。

• 布局AI训练平台:自动驾驶数据集对于训练深度学习模型和提升算法可靠性至关重要。SoC厂商纷纷推出了自研的AI训练芯片和超算平台,特斯拉推出了AI训练芯片D1和Dojo超算平台,将用于特斯拉自动驾驶神经网络的训练。此外训练算法模型产品也愈发重要,包括2D标注、3D点云标注、 2D/3D融合标注、语义分割、目标跟踪等,如英伟达Drive Sim自动驾驶模拟平台、地平线“艾迪”数据闭环训练平台等。

车规级芯片芯片行业格局:

国内汽车芯片厂商在大部分领域实现了从 0 到 1 的突破

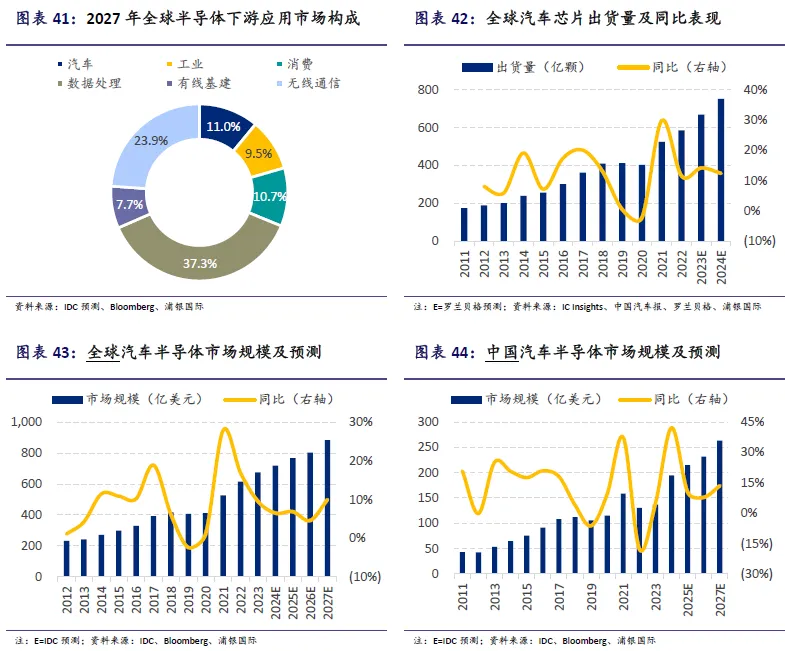

中国的汽车芯片厂商在大部分领域实现了从 0 到 1 的突破,开始在部分细分领域崭露头角,但产业基础羸弱、产品类别少、芯片性能较差的问题仍未完全解决,整体国产化率不足 10%。在销售端,中国汽车半导体市场销售额逐年走高,现已跻身最大的单一国家半导体市场,也是全球第二大的汽车半导体产品消费地区。IDC 数据显示,2023 年中国以 137 亿美元的收入规模,占据全球汽车半导体 20.3%的市场份额。

从具体玩家的角度来看,汽车芯片各细分市场的集中度普遍较高,全球的汽车芯片巨头也在各自的细分赛道展现出强势地位。按照 Semiconductor Intelligence 的统计测算,2023 年全球汽车半导体市场 Top 5 的厂商,占据了超过 50%的市场份额。其中,英飞凌凭借其在整个汽车芯片市场以及功率半导体领域中的领导地位,以 13.7%的市场份额领先;紧随其后的是恩智浦(NXP)和意法半导体(ST),份额分别为 11.2%和 10.6%;德州仪器(TI)和瑞萨电子则分别占据了 8.9%和 7.0%的份额。全球车用芯片约 80%以上的供应量掌握在这些国际 IDM(Integrated Device Manufacturer,整合元件制造厂商)手中。

另外,随着市场对大算力计算芯片的需求日益增长,高通、英伟达等逐渐在计算芯片市场占据主导地位。而博世、大陆等燃油车传感器巨头和安森美、豪威、泰科电子等新兴传感器头部厂商,则共同主导着汽车传感器芯片市场。

从行业垂直细分领域来看,随着新能源汽车和智能网联汽车的快速发展,汽车电子化和智能化程度日益提高,对车规级芯片的需求呈现快速增长态势,使得汽车成为拉动半导体行业增长的重要应用领域之一。

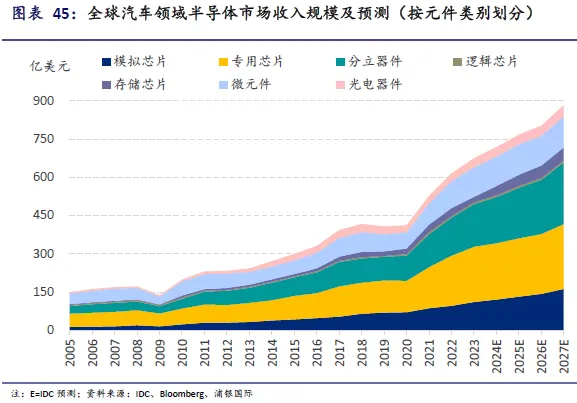

从市场规模的维度,2023 年全球汽车半导体市场规模约 674 亿美元。IDC 预计到 2027 年全球汽车半导体市场规模将超过 880 亿美元,半导体企业在汽车产业链中的关注度和重要性进一步提升。

从出货数量的维度,IC Insights 数据显示,在 2021 年全球汽车芯片出货量同比增长 30%、达到 524 亿颗后,2022/23 年依然保持着超过 10%的增速(图表 41);预计到 2030 年全球汽车芯片需求量将超 1,000 亿颗。

虽然汽车市场整体的增长已趋于平稳,但随着汽车电动化和智能化的进程不断推进,对各类芯片的需求正在日益增加,其中包括对更高使用率及更佳性能的需求也随之不断增长,带来单车芯片用量和单芯片价值量的双击向上,带动整车芯片价值总量的明显提升,为汽车半导体行业带来新的增长机遇。随着单车半导体价值的不断增长,半导体企业在汽车产业链中的关注度和重要性也将进一步提升。

汽车电动化提升单车芯片用量

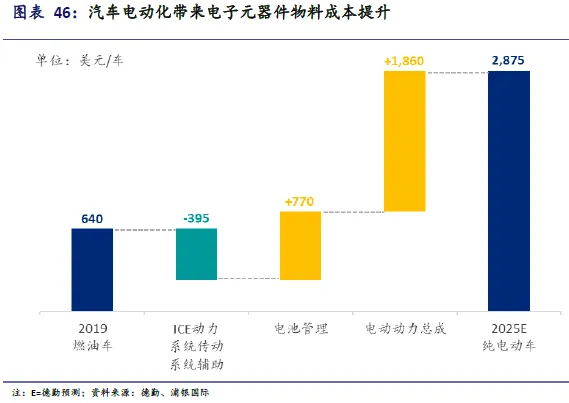

从单车角度而言,中国汽车工业协会统计,传统燃油车所需芯片数量为 600-700 颗;新能源车和具备辅助驾驶功能的汽车,该需求则将提升至 1,600 颗 /辆;而更高级的自动驾驶汽车,芯片需求量将有望超过 3,000 颗/辆。SIA 统计结果则显示,现代汽车或拥有 8,000 个甚至更多的半导体芯片和 100 多个

电子控制单元。叠加新能源车销量的自然增长,汽车芯片总量成长空间广阔。另外,据德勤统计,至 2025 年,受益于新能源汽车电池管理及电动动力总成对电子元器件的需求,汽车电子元器件BOM 价值将显著提升(图表 46)。

汽车智能化推高算力需求,带动芯片价值量攀升

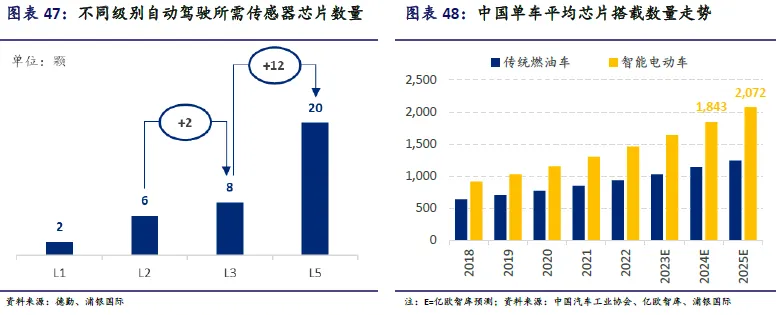

在芯片用量上,以智能化中重要的应用自动驾驶为例,其级别越高,所需的传感器数量越多,传感器芯片用量也随之水涨船高。根据德勤统计,L3 级别自动驾驶平均搭载 8 个传感器芯片,而 L5 级别自动驾驶所需传感器芯片数量则提升至 20 个。参考亿欧智库的测算,2025 年智能电动车平均单车芯片搭载量将达到 2,072 颗,与传统燃油车逐渐拉开距离。

在芯片价值量上,车辆所需处理与储存的信息量也与自动驾驶技术成熟度正相关,而半导体价值量又与车辆系统的处理能力正相关。如智能传感器, L2 级别的单车半导体价值量约 160-180 美元;升级至 L2+级,则是 280-350美元/车;再到L4/5 级,价值量则会进一步提升至 1,150-1,250 美元/车以上。

芯片三大发展趋势:

跨域融合、主机厂或以多种方式向上游布局、国产替代空间大

4.1 发展趋势:单芯片实现跨域融合将成为未来的主要技术趋势

目前主流车企的电子电气架构多处于从功能域迈向跨域融合的阶段,目前硬件方面的跨域融合主要还是集中在控制器层面。我们认为,作为支撑跨域融合的核心器件,通过单芯片方案实现芯片层面上的跨域融合将成为未来的主要技术趋势。

• 跨域计算:是指用单颗芯片实现原本需要多颗芯片才能实现的功能。跨域融合的芯片产品不仅能带来智能化功能的进一步提升,同时,由于仅用单颗芯片就能实现原本需要多颗芯片才能实现的能力,跨域融合也能有效降低成本和功耗。

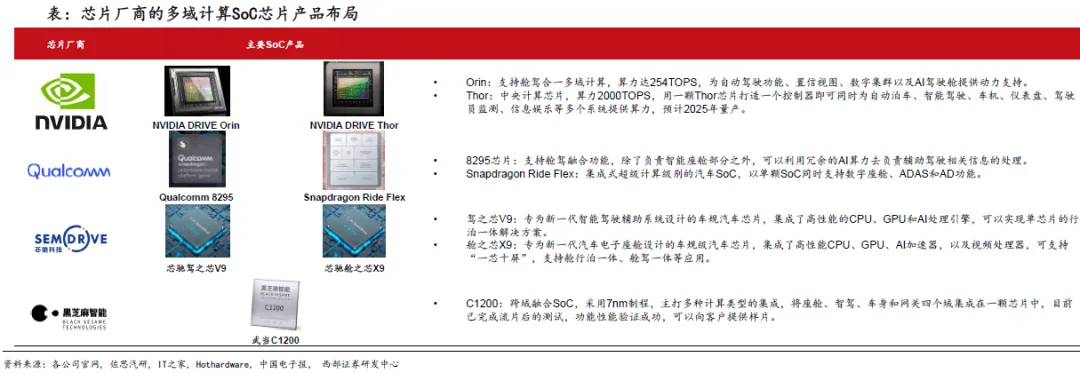

• 目前,英伟达、高通、芯驰、黑芝麻等芯片厂商都已有跨域融合相关芯片的布局和产品。支持跨域融合功能的英伟达的Orin和高通的8295芯片已经量产,更高算力的英伟达Thor和高通Snapdragon Ride Flex芯片预计将于24-25年实现量产,国内芯驰和黑芝麻也发布了旗下的跨域融合芯片产品。我们预计从2024年起,跨域融合芯片和功能有望加速量产落地。

4.2 发展趋势:国产替代空间大,国内供应商有望脱颖而出

我们认为,智能驾驶SoC芯片赛道目前国产化率较低,国产替代空间大。随着国产智驾SoC芯片的量产,国内供应商有望凭借性价比优势和服务好响应快的本地化优势逐渐脱颖而出。

• 地平线、黑芝麻智能等国内供应商的量产SoC芯片,与国际主要竞争对手Nvidia设计的量产产品相比,从参数上看已经具备了竞争的能力。

• 根据地平线招股书,公司的产品相比较于以色列的公司A,在开放性、系统运算效率、服务及响应度、性价比等方面已经具备了一定的竞争优势。

• 国内供应商的业务模式高度灵活,本地化优势强。国内的供应商通常均允许客户在从算法到软件和开发工具再到处理硬件的全栈产品中选择任何解决方案或任何组件组合,可满足客户多样化及定制化客户需求的能力。本土供应商通常均能够提供附加服务,包括为汽车OEM及一级供货商提供联合软件研发及咨询服务以及图像调优服务,服务好且响应迅速。

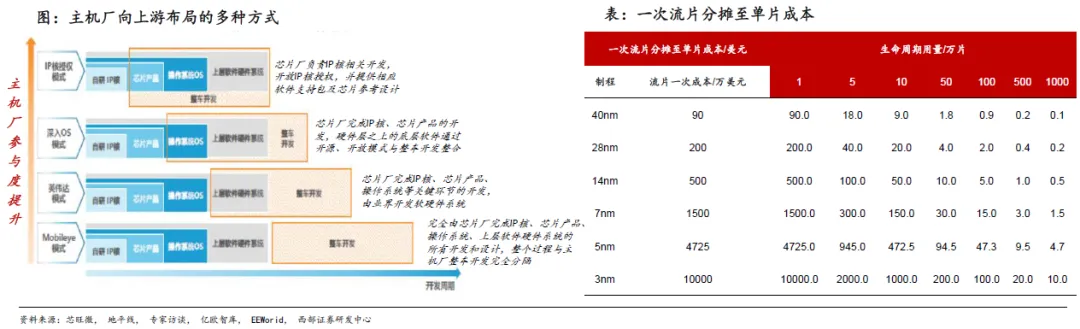

4.3 发展趋势:主机厂或以多种方式向上游布局,能否具备规模效应是关键

我们认为,综合掌握产业链主动权、降低成本、提升性能多个维度的要素,主机厂或以多种方式向上游布局,但能否具备规模效应是关键。

• 特斯拉自2019年起开始使用自研的FSD芯片;蔚来、小鹏、理想均选择跨界自研智驾SoC芯片,以实现从硬件到软件、从芯片到算法的全栈自研;包括吉利、比亚迪、长城、上汽等众多主机厂都通过入股芯片公司的方式,战略布局智驾芯片赛道。

• 我们认为,车企是否选择自研智驾芯片,以及在芯片赛道的参与深度,是综合考虑掌握产业链主动权,in-house降低成本,与自研的算法有更高软硬件配合度从而提升性能等多个维度的要素。

• 而考虑智驾SoC芯片的算力和制程要求在持续提升,芯片层面的舱驾融合等发展趋势进一步提升了智驾SoC芯片的研发难度,IP授权、流片、测试、人员研发等费用将不断提升,因此能否具备规模效应分摊成本是主机厂是否选择自研智驾SoC芯片关键。

自研:特斯拉自研AI芯片D1,自建超算中心Dojo

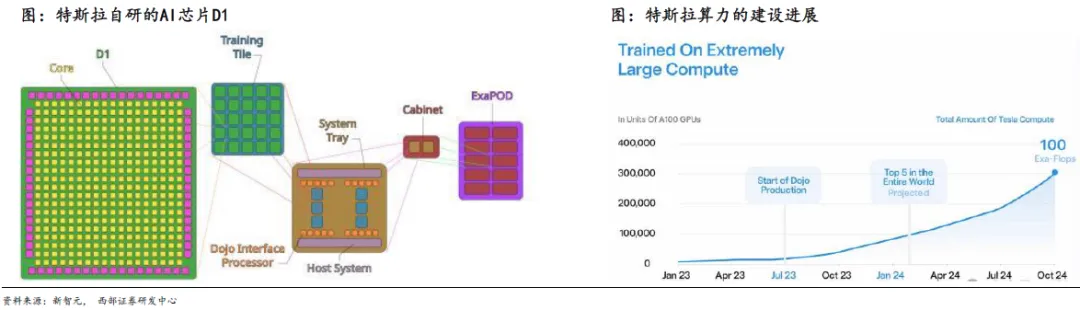

特斯拉自研AI芯片D1以及自建超算中心Dojo,以支撑Grok 3、FSD、擎天柱机器人等超大规模人工智能训练需求。

• 2021年特斯拉在AI Day上发布D1芯片,D1拥有500亿晶体管,具备了强大和高效的性能,能够快速处理各种复杂的任务,专用于机器学习。2024年5月,D1芯片开始投产,采用台积电7nm工艺节点。

• 为了获得更高的带宽和算力,特斯拉AI团队将25个D1芯片融合到一个tile中,将其作为一个统一的计算机系统运作。每个tile拥有9 petaflops的算力,以及每秒36 TB的带宽,并包含电力源、冷却和数据传输硬件。通过使用晶圆级互连技术InFO_SoW(Integrated Fan-Out,System-on-Wafer),在同一块晶圆上的25块D1芯片可以实现高性能连接,像单个处理器一样工作。

• 6个tile构成一个机架(rack),两个机架构成一个机柜(cabinet),十个机柜构成一个ExaPOD。在2022年AI Day中,特斯拉表示,Dojo将通过部署多个ExaPOD进行扩展。所有这些加在一起构成了超级计算机。

• 2024年,马斯克在德州超级工厂(Cortex)参观特斯拉的超级计算机集群时称,“这将是一个拥有约10万个H100/H200 GPU,并配备大规模存储的系统,用于全自动驾驶(FSD)和Optimus机器人的视频训练”,除了英伟达GPU,该超算集群中还配备了特斯拉HW4、AI5、Dojo系统。

自研:蔚小理跨界自研智驾SoC芯片

蔚来、小鹏、理想均选择跨界自研智驾SoC芯片,以实现从硬件到软件、从芯片到算法的全栈自研。

➢ 蔚来:首颗自研智驾芯片神玑NX9031已流片成功。2023蔚来日上,蔚来发布了首颗自研智驾芯片神玑NX9031。神玑NX9031采用5nm车规工艺,拥有500亿+晶体管,支持32核CPU,可搭配天枢全域操作系统使用。2024年NIO IN上,蔚来宣布神玑NX9031流片成功。据李斌介绍,自研的一颗芯片能达到四颗英伟达Orin X芯片的性能。蔚来的旗舰轿车ET9将首先使用这款智驾芯片和SkyOS天枢系统。

➢ 小鹏:小鹏从2020年开始搭建芯片团队,2022年小鹏将芯片设计合作方由美国芯片设计公司Marvell更换为索喜Socionext,由索喜承包芯片后端设计。2024年8月MONA M03发布会上,小鹏官宣图灵自研AI智驾芯片流片成功。

➢ 理想:理想此前更多精力放在功率半导体上,从2023年加强了其芯片研发团队,目前团队规模约200人,并持续推进芯片架构优化和创新,如关注chiplet、RISC-V等新技术。

• 我们认为,车企选择自研智驾芯片,一方面出于降本考虑,另一方面自研芯片也可以与自研的算法有更高软硬件配合度,从而提升性能。

投资:众多主机厂通过入股芯片公司战略布局

包括吉利、比亚迪、长城、上汽等众多主机厂都通过入股芯片公司的方式,战略布局智驾芯片赛道。

• 吉利控股旗下的亿咖通科技和安谋中国于2018年共同出资设立了湖北芯擎科技有限公司,专注于设计、开发并销售先进的汽车电子芯片,致力于成为世界领先的汽车电子芯片整体方案提供商。2021年6月,芯擎科技自研的中国第一颗7nm制程的车规级SoC芯片“龙鹰一号”正式发布。2024年,芯擎科技的新一代智能驾驶芯片AD1000亮相于亿咖通科技日上,单颗AD1000的算力能支持L2++的辅助驾驶能力,两颗合共512TOPS算力能满足L3智驾的算力要求,而4颗合共1024TOPS算力则能支持L4级自动驾驶。

• 上汽、大众(通过旗下软件公司CARIAD)、奇瑞、比亚迪、东风、一汽、广汽、长城等主机厂背景的产业资本均投资了地平线。

• 小米、吉利、上汽、东风等主机厂背景产业资本投资了黑芝麻智能。

国内外芯片代表企业梳理

英伟达可以提供从驾驶到座舱、从软件到硬件完整的解决方案,Orin是目前英伟达的主要智驾SoC芯片。

• 英伟达的NVIDIA DRIVE AGX™平台包含开发自动驾驶功能和沉浸式座舱体验所需的全部硬件和软件。该平台是一个运行 NVIDIA DRIVE™ OS的开放式模块化平台,与所支持的传感器和配件搭配使用时,可助力制造商打造自动驾驶功能和车载AI应用。且这些功能和应用可通过无线更新 (OTA)进一步增强。

• 从2015年开始,英伟达开始进入车载SoC和车载计算平台领域,为自动驾驶提供基础计算能力。此后英伟达几乎每隔两年发布一款车规级SoC芯片,且不断拉升算力水平。2020年,Xavier芯片算力为30 TOPS,2022年发布的Orin算力为254 TOPS,2022秋季GTC大会上发布了新自动驾驶芯片Thor,算力为2000TFLOPS@FP8、4000TOPS@INT8,取代了之前发布的算力达1000TOPS的Altan。

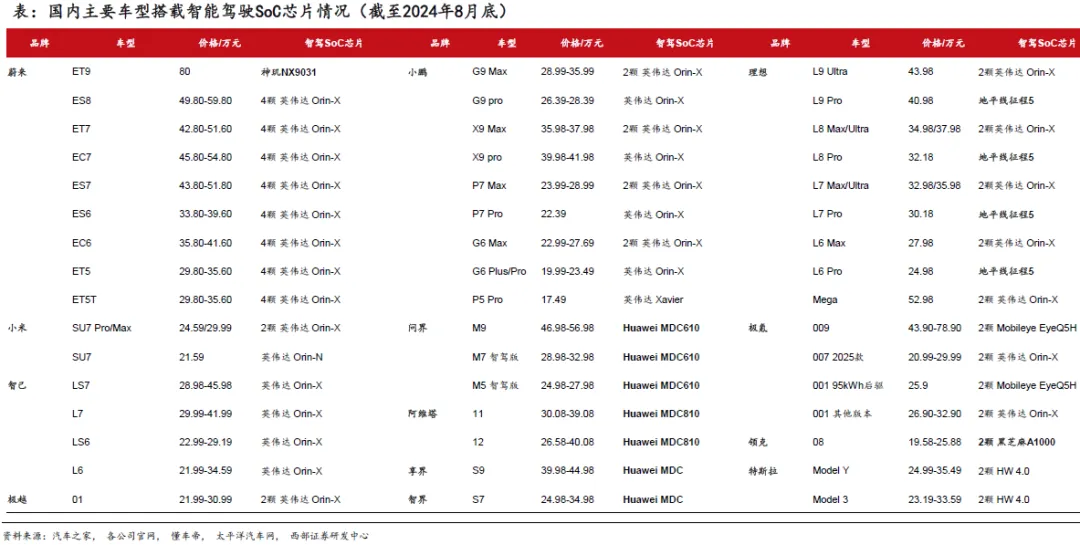

• 目前英伟达的主要智驾SoC芯片为Orin。已经量产搭载的主机厂包括上汽智己,理想、蔚来、小鹏、比亚迪、沃尔沃、小米等,此外客户还包括Robotaxi等众多明星企业Cruise、Zoox、滴滴、小马智行、AutoX等。

• 英伟达的下一代智驾SoC芯片为Thor。目前极氪、小鹏、理想、比亚迪等已宣布规划搭载。

Mobileye为全球自动驾驶解决方案领导者之一,从基础辅助驾驶走向高阶智驾。

• 作为全球自动驾驶解决方案领导者之一,Mobileye已经向全球交付了2亿颗芯片,同时有超过1.7亿辆汽车搭载了Mobileye技术。同时,作为中国高级驾驶辅助系统(ADAS)和智能驾驶市场的重要参与者,近年来,Mobileye也与吉利集团、一汽集团、上汽集团、长城汽车、东风集团等公司在多款重要车型上达成了长期战略合作。

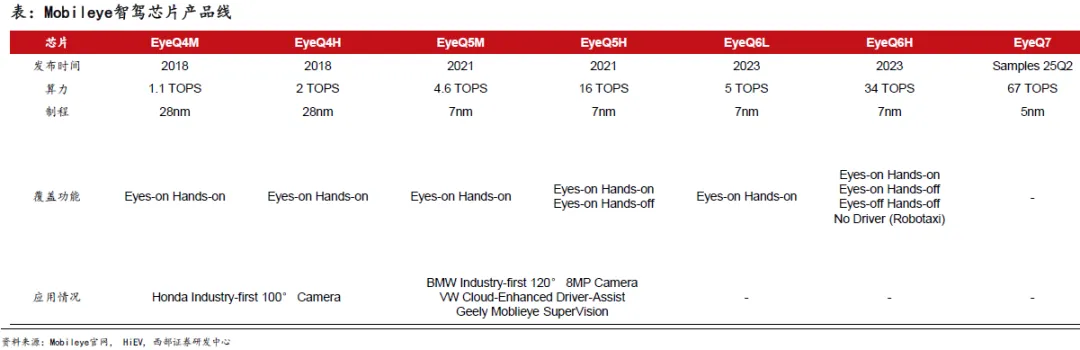

• 从2008年至2021年,Mobileye先后推出了EyeQ1、EyeQ2、EyeQ3、EyeQ4以及EyeQ5五款芯片。2023年,Moblieye发布了EyeQ6H和EyeQ6HL,EyeQ6H算力达到34 TOPS,通过同时使用2-4颗EyeQ6H,可以覆盖Mobileye SuperVision、Mobileye Chauffeur(L3)、Mobileye Drive(Robotaxi)等应用场景。

2024年,Mobileye在CES上宣布了EyeQ7H芯片,算力67Tops。

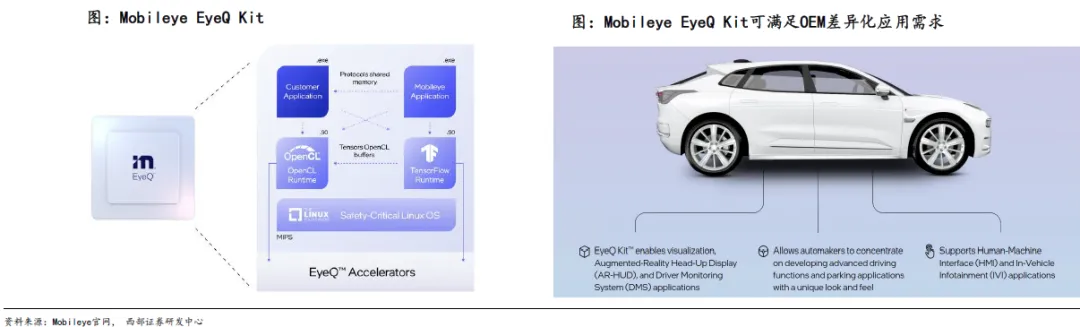

Mobileye发布面向EyeQ系统集成芯片的软件开发工具包(SDK)EyeQ Kit,从黑盒走向开放。

• 在智能驾驶发展初期,Mobileye的黑盒封装设计装车即用,可以大大节约车企的使用成本,当时的Mobileye凭借低成本的视觉感知方案在ADAS领域成为多家车企的供应商。但随着智能驾驶技术的发展,全栈自研已经成为趋势,车企对辅助驾驶的要求也越来越多样,Mobileye的黑盒方案便成了限制。

• 2022年,Mobileye正式发布首个面向EyeQ系统集成芯片的软件开发工具包(SDK)——EyeQ Kit。使用EyeQKit,车企可基于EyeQ 6H处理器的高能效架构,在EyeQ平台上部署差异化的算法和人机接口工具。

• 通过EyeQ的硬件和软件,汽车制造商可以获得全面的Mobileye解决方案,包括计算机视觉、道路信息管理(REM)自动驾驶汽车地图技术,以及基于责任敏感安全模型(RSS)的驾驶策略。EyeQ Kit使车企可以进一步挖掘Mobileye系统集成芯片的强大功能,在增强辅助驾驶功能的同时,也帮助车企实现专属自己品牌的个性化定制。

5.3 地平线

地平线有完整的智能驾驶产品矩阵,除芯片外还包括算法、地平线天工开物(工具链)、地平线踏歌(中间件)及地平线艾迪(训练平台)等产品线。

• 算法:全方位算法能力涵盖感知、环境建模、规划及控制以及驾驶功能,能够满足各个层面的高级辅助驾驶和高阶自动驾驶解决方案的开发要求。

• 地平线天工开物:地平线天工开物是地平线的算法开发工具链,包含一系列即用型模块和参考算法。界面友好,辅助工具丰富,能够使得用户在其硬件上准确高效地部署算法和软件。

• 地平线踏歌:地平线踏歌是一套面向高阶自动驾驶的安全、简单且易于使用的嵌入式中间件。提供标准化车规级服务和工具,以帮助加快开发、集成和验证工作,从而大幅推动和加速量产进程。

• 地平线艾迪:地平线AIDI艾迪是软件开发平台,旨在高效完成模型的自动迭代改进。通过提供各种工具和应用程序界面以及简化的工作流程, AIDI艾迪帮助软件开发人员优化从部署、训练、验证、评估到迭代的整个软件开发流程。(来源:西部证券)

END