戳👇🏻关注 社长带你港股掘金

现在是追高的好时机吗?

来源 | 美股研究社

美东时间9月26日,美股$双十一(LIST2998.US)$走强,截至发稿,板块中15只成份股上涨,1只成份股下跌,京东领涨板块。

$京东(JD.US)$一度涨14.96%,现涨13.15%,报37.58美元,成交额达7.91亿美元。

$拼多多(PDD.US)$一度涨14.59%,现涨9.6%,报124.88美元,成交额达25.11亿美元。

$雅诗兰黛(EL.US)$一度涨10.33%,现涨7.28%,报98.28美元,成交额达2.67亿美元。

而与此同时,据晚点Last Post报道,阿里巴巴旗下淘宝天猫和京东集团电商平台将互相开放,在物流和支付合作达成共识。其中,淘宝天猫即将正式接入京东物流(02618.HK),京东亦引入阿里旗下菜鸟速递和菜鸟驿站作自提点,预计于10月中上线。

报道又指,京东将正式接入阿里巴巴旗下支付宝支付,预计在「双11」前夕推出。目前消费者在京东下单,预设的支付方式排序依次为京东支付、云闪付、微信支付等。

显然,投资者对双十一的信心再加上京东与阿里之间互联互通的消息利好,共同促成了京东股价的大涨。问题在于,这种涨幅是可持续的吗?

第二季度利润创历史新高:

利润率增长和战略增长推动长期价值”

去年,我们看好京东(纳斯达克股票代码:JD),因为其扭亏为盈的计划旨在增加每名用户的收入并保持其竞争优势。2023年,由于通货膨胀、利率上升和消费者支出疲软,全球经济增长放缓,影响了电子商务的增长。

快进到今天,我们仍然保持谨慎乐观。尽管该公司利润创历史新高,利润率有所提高,但收入增长放缓和平均订单价值下降引发了担忧。然而,百货和超市的强劲表现、成本效率以及新的股票回购计划表明,尽管近期挑战仍然存在,但长期收益的潜力仍然存在。

京东在2024年第二季度公布了单季度最高的非GAAP净利润。非GAAP营业利润为人民币116亿元,非GAAP净利润已达到人民币145亿元。

结果,非美国通用会计准则净利润率首次达到5%,反映了运营优势和成本控制的改善。

从根本上说,该公司的长期战略侧重于价格竞争力和生态系统发展。此外,京东避免了为了短期收益而进行巨额补贴,并利用其供应链提供有竞争力的价格。现在,这一策略已经带来了利润率的稳定改善。基于更好的采购实践和规模效率,2024年第二季度毛利率达到15.8%的历史新高。两年来,京东的毛利率连续同比增长,这表明京东的运营持续增强。

在营收方面,京东的电子和家电收入同比下降4.6%。

不过,下降的原因是去年的高基数和6月18日的严格促销,因为该公司选择了可持续增长而不是巨大的短期收益。尽管如此,京东仍对该品类的长期增长持乐观态度。

此外,日用百货品类收入同比增长8.7%

,反映出人们对日常用品的需求不断增长。此外,基于稳定的订单量,超市产品实现了两位数的同比增长。由于超市的潜在市场规模巨大,京东对质量、选择、定价和服务的关注提高了用户的认知度,并导致超市收入连续两个季度实现两位数增长。

从运营上看,第二季度,京东在高端和低端市场的用户增长强劲,活跃客户总数实现了两位数增长。这是连续第三个季度出现这种增长,包括新用户和长期用户。京东的优质产品PLUS会员也促进了用户增长,订单量和发货频率显着增加。

从根本上来说,通过增强的计划提高了用户参与度。例如,京东的以旧换新服务、365天最优价格保证以及改进的运输政策都是进步的。与此同时,京东第三方业务的净推荐值(NPS)连续两个季度提高,表明客户满意度更高。第一方业务的净推荐值也保持在较高水平。这些改进与更好的用户体验相关,主要是在超市、直运和生鲜配送方面。

最后,

正在进行的股票回购计划表明内部对京东的估值充满信心。

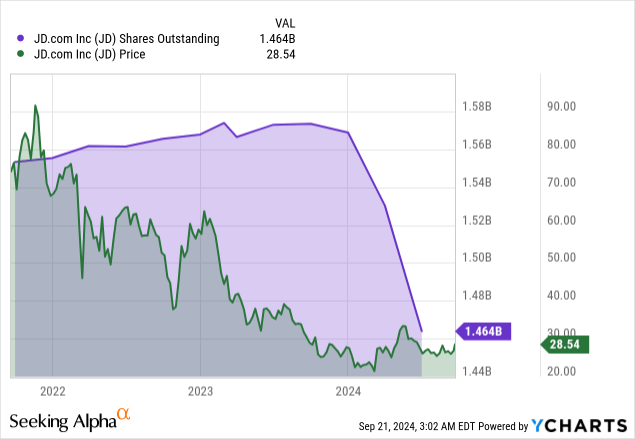

第二季度,京东回购了1.37亿股A类普通股(=6800万股美国存托股份),价值21亿美元,占流通股的4.5%。今年上半年,截至2023年12月,股票回购占已发行股票的比例超过7%。从盈利进展来看,京东的估值被严重低估,因为其标准化市盈率处于长期极低水平,而其标准化收入(TTM))创历史新高。

展望未来,京东已启动新的股票回购计划,自9月起生效。根据该计划,京东可能会在截至2027年8月的未来36个月内回购价值高达50亿美元(当前市值的13%)的股票(包括ADS)。

缺点:平均订单价值较低

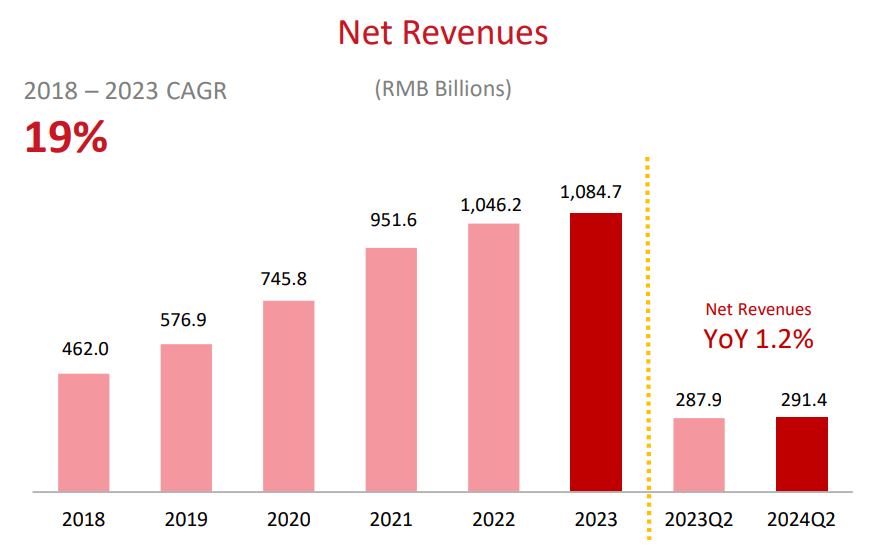

京东的净收入增长率(同比1.2%)低于前几年19%的增长率(2018-2023年复合年增长率)。电子和家电业务对京东的营收至关重要,但其同比有所下降(如上所述)。这种下降正在扭转过去的增长趋势,并凸显了该类别面临的挑战。与去年较高的销售基数相比,京东限制补贴的策略(如6月18日促销期间)可能会继续压低京东的收入增长。该策略旨在实现长期增长,但会影响短期业绩和股票的市值。

最重要的是,尽管用户群和数量有所增加,但由于消费者支出疲软和品类组合变化,平均订单价值有所下降。此外,京东的低价策略也导致平均订单额下降,暗示消费者潜在的购买力问题。考虑到可能影响消费者行为的更广泛的经济状况,关注竞争性定价可能会影响每笔交易的收入。简而言之,京东吸引低价用户的策略可能会继续给收入增长带来压力。因此,实现高价值交易仍然具有挑战性,这可能会极大地影响整体盈利能力和收入增长。

现在是追高的好时机吗?

京东“JD”(纳斯达克股票代码:JD)与大多数中国公司一起在2021年初达到顶峰。近年来,中国经历了充满挑战的时期。低增长、高利率等因素导致中国企业估值下降,股价连续多年走低或深陷泥潭。

此外,阿里巴巴(BABA)、拼多多(PDD)和其他中国科技巨头最近的报告也并不鼓舞人心。与趋势相反,京东的盈利稳健,尽管盈利能力创历史新高,但京东的股价却非常便宜。

如今,京东正财源滚滚,因为最近的停滞增长阶段使该公司的盈利能力越来越强。考虑到京东庞大的$28B现金状况和相对较小的债务负担,其企业价值仅为$24B左右(5.6倍TTM净利润)。

京东缺少的是销售增长。然而,随着消费政策和双十一的到来,增长几乎必然会得到恢复。此外,较低的利率环境应该会增加流动性,从而有可能刺激全球增长并增加京东的收入和盈利潜力。这种动态可能会使京东的市盈率扩大,从而导致未来几年股价上涨。

京东的平均目标价约为37美元,比目前深度低迷的水平高出约56%。乐观估计,京东可达70美元,这意味着明年有大约100%的上涨潜力。无论如何,京东已经走出了低迷,并且股价仍然处在低估状态。