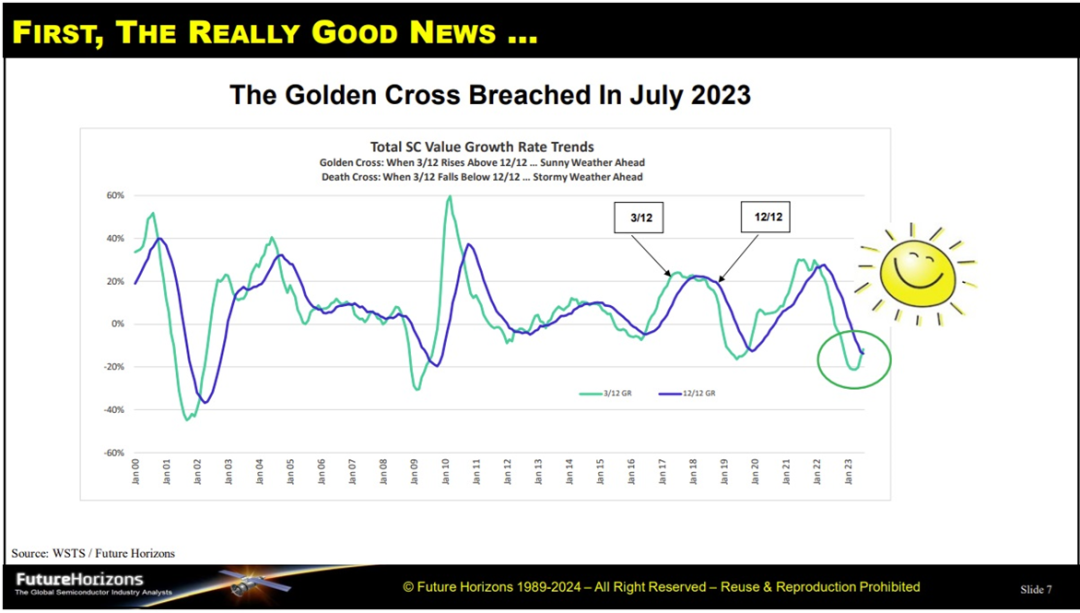

分析师Malcolm Penn 表示,在疫情繁荣之后,我们正处于衰退的底部。他称之为“黄金交叉突破”,这将带来一段良好的增长期。黄金交叉突破是指绿色 3/12 曲线突破蓝色 12/12 曲线。同样,这是记忆和逻辑。库存是记忆中一个更大的因素,这是触底的重要部分,消耗了疫情短缺恐慌造成的过剩库存。

请记住,在 2023 年底,预测者预测 2024 年将实现两位数增长。台积电还预测行业将实现两位数增长(10%),台积电收入增长将是行业增长的两倍以上。如今,台积电的收入增长了 30%,我认为今年剩余时间里,这一趋势将继续下去,当更多客户使用 N3 HVM 时,2025 年的情况绝对会更好。

不幸的是,新年过后,半导体行业从 2023 年第四季度的 +8.4% 增长率跌至 2024 年第一季度的 -5.7%,这让预测者不得不重新调整预测。2024 年第二季度以 +6.5% 的增长率强势回归,让预测者大吃一惊。自那时以来,我们一直非常乐观地预测 2024 年的收入将实现两位数增长。

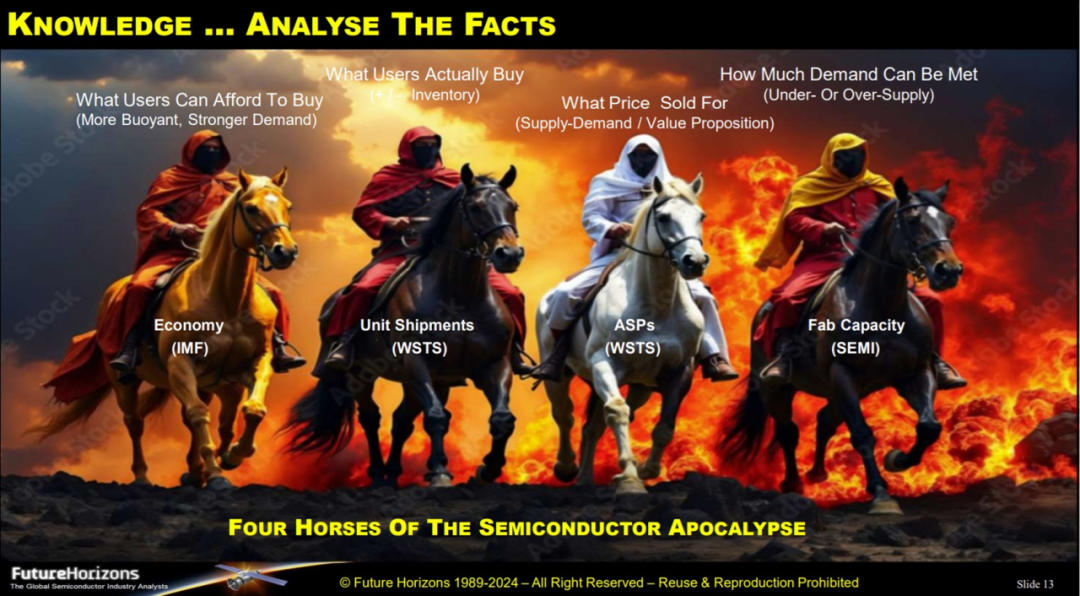

Malcolm的预测公式考虑了四个方面:

正如Malcolm所解释的那样,经济决定了我们可以购买什么。这意味着消费者和供应商(资本支出)。在我看来,单位出货量至关重要,因为这是我们实际购买的,但从财务预测的角度来看,这个数字取决于库存。据Malcolm说,我们现在仍有过剩库存,仍在清算中。单位出货量对我来说是一个重要指标,比平均售价(ASP)大得多,平均售价是我们出售芯片的价格(供需对比)。鉴于人工智能热潮和过高的 GPU 价格(Nvidia),我认为这个数字是人为夸大的。晶圆厂产能对我来说也是一个重要因素。半导体行业的晶圆厂利用率通常平均为 80%-90%。在疫情期间,订单被取消,然后又重新启动,因此一些晶圆厂的利用率反弹至 100% 以上,然后回落至 60-70%。今天我读到,平均产能利用率正在回升至 80%-90%,我相信 2024 年剩余时间和 2025 年的情况将会如此。

我最大的担忧是产能过剩,我过去也提到过。如果你看看 2022 年和 2023 年的新闻稿,就会发现晶圆厂建设计划已经失控。这真的是一场军备竞赛。我把这归咎于英特尔,因为 IDM 2.0 计划包括巨大的增长和晶圆厂建设,其余的代工厂也纷纷效仿。我们还在世界各地进行回流,在我看来,这更像是一个政治问题。现实已经到来,所以晶圆厂建设将缩减,但中国在半导体设备上的支出仍然过高(占全球总资本支出的 50% 以上)。Malcolm在他的更新中更详细地介绍了这一点。

展望未来,Malcolm更新了他对 2024 年半导体行业增长 15% 和 2025 年增长 8% 的预测。我们将在第三季度听取其他预测人士的意见,但我猜他们今年将遵循Malcolm的两位数增长,并在 2025 年回落到正常的半导体行业个位数增长,绝对如此。

参考链接

https://semiwiki.com/semiconductor-services/future-horizons/349174-semiconductor-industry-update-fair-winds-and-following-seas/

© 滤波器 微信公众号