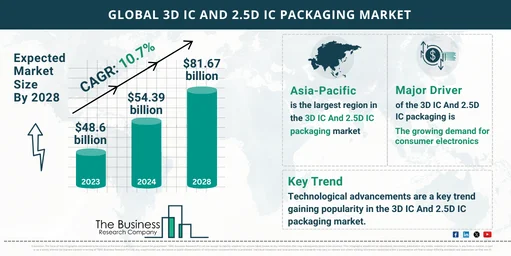

The Business Research Company 近日发布了 3D IC 和 2.5D IC 封装市场研究报告,提供全球市场规模、增长率、地区份额、竞争对手分析、详细细分、趋势和机遇。预计未来几年,3D IC 和 2.5D IC 封装市场规模将快速增长。到 2028 年,市场规模将达到 816.7 亿美元,复合年增长率 (CAGR) 为 10.7%。预测期内的增长可归因于可穿戴和便携式设备的出现、能效需求的增长、高性能计算(hpc)需求的上升、向片上系统(soc)设计的转变、半导体器件复杂性的增加以及 iot 的普及。预测期内的主要趋势包括:5G 技术进步、先进的互连技术、行业合作与标准、半导体技术进步、封装材料创新。

3D 和 2.5D 集成电路封装市场的定义和细分

3D IC(集成电路)和 2.5D IC 封装是半导体行业用于提高芯片密度和性能的先进封装技术。3D集成电路封装将多个集成电路垂直堆叠,从而提高了互连密度,缩短了互连长度。2.5D 集成电路封装则是用中间件(通常是硅基板)连接多个芯片。

3D集成电路和 2.5D 集成电路封装技术的主要类型包括三维晶圆级芯片级封装、三维 TSV(硅通孔)和 2.5D。三维晶圆级芯片级封装技术涉及在晶圆级将多个裸片或芯片集成到一个封装中。这些技术可用于多种应用,包括逻辑、存储器、成像和光电子、mems 或传感器、LED 等,并被电信、消费电子、汽车、军事和航空航天、医疗设备、智能技术等各种终端用户所采用。

3D 集成电路和 2.5D 集成电路封装市场细分为

1) 按技术:3D 晶圆级芯片级封装、3D TSV(硅通孔)、2.5D

2) 按应用:逻辑、存储器、成像 逻辑、存储器、成像和光电子、MEMS 或传感器、LED、其他应用

3) 按最终用户 电信、消费电子、汽车、军事和航空航天、医疗设备、智能技术、其他终端用户

近年来,3D 集成电路和 2.5D 集成电路封装市场规模增长迅速。它将从 2023 年的 486 亿美元增长到 2024 年的 543.9 亿美元,复合年增长率 (CAGR) 为 11.9%。历史时期的增长可归因于电子设备的微型化、对提高电源效率的需求、对提高信号完整性的需求、消费电子和游戏设备的需求以及性能的提升。

3D 和 2.5D 集成电路封装市场规模预计将在未来几年实现快速增长。到 2028 年,市场规模将增长到 816.7 亿美元,复合年增长率为 10.7%。 预测期内的增长可归因于可穿戴和便携式设备的出现、能效需求的增长、高性能计算(HPC)需求的上升、向片上系统(Soc)设计的转变、半导体器件复杂性的增加以及物联网的普及。预测期内的主要趋势包括 5G 技术进步、先进的互连技术、行业合作与标准、半导体技术进步、封装材料创新。

消费电子产品需求激增将推动市场增长

消费电子产品需求的不断增长预计将推动 3D IC 和 2.5D IC 封装市场的进一步发展。消费类电子产品是指消费者或最终用户为个人、日常和非商业用途而购买和使用的任何电子设备。3D IC(集成电路)和 2.5D IC 封装是先进的封装技术,可提高电子设备的性能、增加其功能并使其小型化。技术进步、可支配收入增加、游戏产业扩张、数字化转型、远程工作和娱乐趋势、生活方式和偏好的改变以及社交媒体和内容消费的影响等因素推动了消费电子和游戏设备需求的增长。例如,2023 年 1 月,根据韩国消费电子公司 LG 发布的 2022 年度财务报告,2022 年的销售额比上一年增长了 12.9%,销售额超过约 527 亿美元。此外,LG 家用电器和空气解决方案公司也在 2022 年创下了又一个新纪录,收入达到 225 亿美元,比上一年增长了 10.3%。因此,消费电子产品需求的增长推动了 3D IC 和 2.5D IC 封装市场的发展。

电动汽车采用率上升将推动市场增长

随着电动汽车的普及,预计将推动 3D IC 和 2.5D IC 封装市场的增长。电动汽车(EV)是指部分或全部由存储在可充电电池中的电力驱动的汽车。3D集成电路技术可用于垂直堆叠集成电路,从而优化空间,在紧凑的空间内集成电源管理、电机控制和通信系统。例如,2022 年 5 月,根据总部设在法国的政府间自治组织国际能源机构(IEA)发布的《全球电动汽车展望》报告,2021 年的电动汽车销量比 2020 年翻了一番,达到约 660 万辆。此外,2022 年第一季度,全球电动汽车销量进一步增加,达到 200 万辆。因此,电动汽车的日益普及推动了 3D 集成电路和 2.5D 集成电路封装市场的增长。

3D和 2.5D 集成电路封装市场的技术进步

技术进步是3D 集成电路和 2.5D 集成电路封装市场日益流行的主要趋势。在3D 和 2.5D 集成电路封装市场上运营的主要公司都在采用新技术来维持自己在市场上的地位。例如,2022 年 6 月,日月光科技控股有限公司(ASE Technology Holding Co. Ltd.推出了先进的封装平台 VIPack,旨在实现垂直集成封装解决方案。这是日月光推出的下一代三维异构集成架构,可扩展设计准则,并提供极高的性能和密度。该平台使公司在将多个芯片集成到单个封装中时,能够实现无与伦比的创造力。它采用先进的再分布层(RDL)技术、嵌入式集成以及 2.5D 和 3D 技术。日月光的 VIPack 包含六大基本封装技术支柱,并辅以广泛的协同设计生态系统。其中包括日月光基于高密度硅通孔 (TSV) 的 2.5D 和 3D IC 和协同封装光学处理能力,以及基于扇出封装 (FOPoP)、扇出基板芯片 (FOCoS)、扇出基板芯片桥 (FOCoS 桥) 和扇出系统级封装 (FOSiP) 的技术。

改变市场的创新型 2.5D 封装技术

3D和 2.5D 集成电路封装市场的主要公司正在创新新技术,如下一代 2.5D 技术,以获得市场竞争优势。2.5D 封装技术指的是一种先进的半导体集成方法,在这种方法中,多个集成电路 (IC) 元件(如逻辑芯片和存储器芯片)被堆叠在一块基板或中间件上。例如,2021 年 5 月,三星电子有限公司(Samsung Electronics Co. Ltd.(一家总部位于韩国的消费电子公司)推出了其 2.5D 封装技术 Interposer-Cube4 (I-Cube4),其特点是在一个超薄硅中间件上集成了四个高带宽存储器(HBM)芯片和一个逻辑芯片。作为 I-Cube2 的后续产品,I-Cube4 旨在推动芯片封装技术的发展,促进从高性能计算 (HPC) 和人工智能 (AI) 到 5G 和大型数据中心运营等应用领域的通信和能效提升。更薄的插层可增强热管理和稳定的电源供应,并解决与插层翘曲相关的问题,有助于提高产品质量和可靠性。

例如,2021 年 2 月,西门子数字工业软件公司与中国台湾半导体组装和测试制造服务公司先进半导体工程公司合作。此次合作预计将开发两款新的辅助产品,旨在协助双方客户在物理设计执行之前和整个过程中,在易于使用、数据丰富的图形环境中创建和评估各种复杂的集成电路(IC)封装装配和互连方案。

3D 封装市场复合年增长率将超过 18%

另外,据市场分析机构

Global Market Insights Inc. 数据,2023 年 3D 半导体封装市场价值 94 亿美元,预计 2024 年至 2032 年期间的复合年增长率将超过 18%。随着世界朝着更紧凑、更强大的电子产品发展,对 3D 半导体封装的需求激增。该技术允许堆叠多层集成电路 (IC),显著减少半导体器件的占用空间,同时提高其性能。这在消费电子、汽车和电信等行业尤为重要,在这些行业中,节省空间和性能优化是关键。

物联网 (IoT) 设备的普及和人工智能 (AI) 的日益普及推动了对更高效、更强大的半导体的需求。3D 半导体封装能够将各种功能集成到单个芯片中,这对于需要高处理能力、低延迟和能源效率的 IoT 和 AI 应用至关重要。

3D 半导体封装涉及复杂的制造工艺,这可能会导致技术挑战,例如错位、热管理不佳和堆叠过程中的缺陷。这些问题可能导致产量降低和成本增加,从而给制造商带来重大风险。此外,确保 3D 封装半导体的可靠性和性能需要克服重大的技术障碍。

3D 半导体封装市场趋势

AI 和 ML 技术与医疗保健、汽车和消费电子等各个行业的集成极大地推动了对 3D 半导体封装的需求。AI 和 ML 应用需要高计算能力、低延迟和高效的能耗,而 3D 封装可以通过芯片的垂直堆叠和增强的数据处理能力来提供。随着人工智能的不断发展,预计对先进半导体封装解决方案的需求将增长,从而推动该市场的创新和技术进步。

5G 网络的全球推出是 3D 半导体封装市场的主要增长动力。5G 技术需要能够处理更高数据速率、更低延迟和更高能效的半导体,而所有这些都可以通过 3D 封装来实现。此外,6G 和其他下一代通信技术的发展将进一步加速对 3D 半导体封装的需求,因为这些技术需要更先进、更紧凑的半导体解决方案来支持更快、更可靠的通信网络。

随着全球各行各业都强调可持续性和能源效率,3D 半导体封装因其能够优化功耗和改善电子设备的热管理而越来越受欢迎。人们对环境影响的认识不断提高,再加上对能源消耗的严格规定,正在鼓励 3D 封装在各个领域的采用,包括汽车、工业自动化和消费电子产品。随着制造商寻求开发更环保、更高效的半导体解决方案,以符合全球可持续发展目标,预计这一趋势将继续下去。

根据材料,市场分为有机基板、键合丝、引线框架、封装树脂、陶瓷封装等。预计有机基材细分市场在预测期内的复合年增长率将超过 16%。

-

在 3D 半导体封装行业中,有机基板作为半导体元件组装和互连的基础材料发挥着至关重要的作用。这些基板通常由环氧树脂等有机材料制成,为将多个半导体芯片集成到 3D 配置中提供了一个经济高效且灵活的平台。

-

有机基板提供出色的电绝缘、机械支撑和热管理,对于保持 3D 半导体封装的性能和可靠性至关重要。它们能够支持高密度互连,并且与各种封装技术(如倒装芯片和引线键合)兼容,使其成为业内的首选。

根据最终用途行业,3D半导体封装市场分为汽车、消费电子、医疗保健、IT和电信、工业、航空航天和国防等。预计到 2032 年,汽车领域将占据全球市场的最大份额,收入将超过 120 亿美元。

-

在汽车行业,由于电子系统日益复杂以及现代汽车的集成度越来越高,3D 半导体封装越来越受到关注。高级驾驶辅助系统 (ADAS)、信息娱乐系统、电动动力总成和自动驾驶技术需要能够在恶劣环境条件下可靠运行的高性能半导体解决方案。

-

3D 封装提供了必要的热管理、小型化和集成功能来满足这些需求。3D 半导体封装提供的增强耐用性、性能和空间效率对下一代汽车电子产品的开发至关重要,汽车行业将受益匪浅。

-

随着汽车技术越来越先进,预计 3D 封装在汽车市场的采用将显着增长

北美在 2023 年主导全球 3D 半导体封装市场,占 35% 以上的份额。北美是该市场的关键参与者,美国是该地区市场动态的主要贡献者。该地区的优势在于其先进的半导体设计和制造能力,这得益于领先科技公司的大量投资和政府对半导体创新的支持。北美蓬勃发展的电子、电信和航空航天行业是 3D 封装解决方案需求的主要驱动力。此外,该地区专注于开发 AI、ML 和量子计算技术,进一步推动了先进半导体封装的采用。主要半导体公司的存在,加上对下一代半导体技术的持续研究,使北美成为 3D 半导体封装的重要市场。

美国是半导体设计和创新的全球领导者,非常注重开发先进的封装技术,包括 3D 半导体封装。该国的半导体行业得到了大量研发投资以及旨在保持技术领先地位的政府举措的支持。美国对 3D 封装的需求受到 AI、IoT 和 5G 技术的快速增长以及该国强劲的航空航天、国防和消费电子行业的推动。此外,行业参与者和研究机构之间的合作正在促进 3D 封装的创新,进一步加强美国市场。

日本在电子和半导体制造方面有着深厚的传统,在全球市场上发挥着至关重要的作用。日本公司以其在精密制造和先进封装技术方面的专业知识而闻名,这使它们成为 3D 半导体解决方案开发的关键贡献者。该国的汽车行业,尤其是电动汽车和自动驾驶汽车的发展,是 3D 封装需求的重要驱动力。此外,日本对电子设备小型化和能源效率的关注与 3D 半导体封装提供的优势相一致,支持了该地区的市场增长。

在对半导体制造的大量投资和政府支持国内生产的举措的推动下,中国正在迅速成为 3D 半导体封装市场的主导者。中国大陆庞大的消费电子市场,加上其在 5G 部署和 AI 应用方面的领导地位,正在推动对 3D 封装解决方案的巨大需求。中国半导体公司越来越多地采用先进的封装技术来提高产品性能并在全球范围内竞争。此外,中国在半导体制造方面推动自力更生,正在加速 3D 封装的采用,使该国成为亚太地区的关键市场。

例如,2024 年 5 月,中国设立了第三个也是最大的国家支持的半导体投资基金,价值 475 亿美元,因为中国加倍努力建设国内芯片产业,这将支持本国对 3D 半导体封装的需求,因为它应用于为半导体器件提供保护外壳。

韩国是全球半导体行业的关键参与者,其半导体巨头在 3D 封装技术方面处于领先地位。该国对创新的重视,加上大量的研发投资,使韩国能够开发出尖端的半导体封装解决方案,以满足电子、汽车和电信行业不断增长的需求。韩国在存储芯片生产方面的领导地位,加上 5G 技术的进步,正在推动 3D 半导体封装的采用。此外,该国对电子设备能效和小型化的重视与 3D 封装提供的好处相一致,支持了韩国的市场增长。

3D 半导体封装市场份额

Advanced Semiconductor Engineering, Inc. 和 Amkor Technology, Inc. 在 3D 半导体封装行业占有重要份额。Advanced Semiconductor Engineering, Inc. (中国台湾日月光,ASE) 凭借其全面的先进封装技术和丰富的行业经验,占据了重要的市场份额。ASE 以其在 3D 封装解决方案方面的创新而闻名,例如硅通孔 (TSV) 和扇出晶圆级封装 (FOWLP)。它能够将多种技术集成到单个封装中,有效地满足了半导体器件对更高性能、更低功耗和更小外形尺寸的需求。ASE 广泛的全球足迹,加上对研发的重大投资,使公司能够提供满足不同客户需求的尖端解决方案,从消费电子产品到汽车和工业应用。

Amkor Technology, Inc. 凭借其广泛的封装解决方案组合和对高密度互连技术的关注,在 3D 半导体封装市场保持着相当大的份额。Amkor 是提供先进封装服务(包括 3D IC 封装)的领导者,利用其在设计和制造方面的专业知识。公司与领先的半导体公司建立战略合作伙伴关系,并投资于最先进的设施,这为其竞争优势做出了贡献。Amkor 非常重视其 3D 封装解决方案的可靠性、质量和可扩展性,这使其成为寻求增强设备性能和功能的公司的首选。该公司的全球影响力和强大的客户关系进一步巩固了其在市场上的地位。

参与 3D IC 和 2.5D IC 封装市场的主要公司有:

三星电子公司、西门子公司、英特尔公司、台积电TSMC、SK 海力士公司、博通公司、富士通有限公司、东芝公司、ASE 日月光科技股份有限公司Advanced Semiconductor Engineering, Inc.。Ltd.、西门子股份公司(Siemens AG)、英特尔公司(Intel Corporation)、SK 海力士公司(SK Hynix Inc. Ltd.、德州仪器公司(Texas Instruments Incorporated)、意法半导体公司(STMicroelectronics NV)、英飞凌科技公司(Infineon Technologies AG)、江苏长电科技、瑞萨电子公司(Renesas Electronics Corporation)、联合微电子公司(United Microelectronics Corporation)、Amkor Technology 公司、GlobalFoundries Inc. Ltd.、Cadence Design Systems Inc.、Siliconware Precision Industries Co. Ltd.(斯比尔)、Powertech Technology Inc.、Ansys Inc.、STATS ChipPAC Pte. Ltd.、Synopsys Inc.、UTAC Holdings Ltd.、Tessolve Semiconductor Private Limited、Invensas Corporation、National Center for Advanced Packaging Co. Ltd.、Tohoku-MicroTec Co. Ltd.、TechSearch International Inc.