近期,IC大厂的涨价函和通知此起彼伏,从瑞萨、NXP到MICROCHIP、ST、新洁能、矽力杰……市场上的朋友戏称涨价函们“九宫格都放不下”、“快凑成一副扑克牌”!

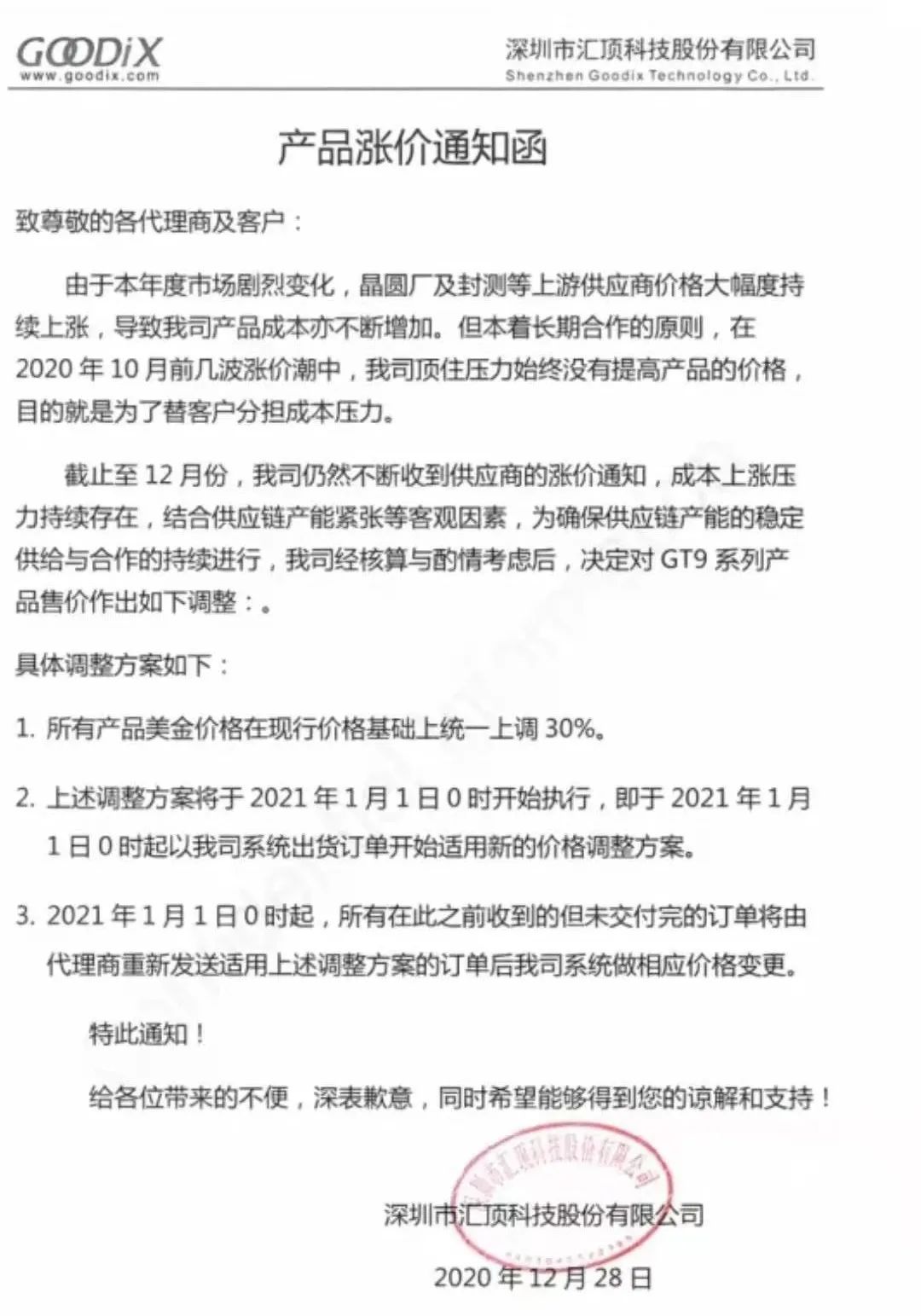

12月29日,触控IC大厂发布的涨价函流出:通知显示,因成本上涨压力持续存在,供应链产能紧张等客观因素,宣布自2021年1月1日0时起,将GT9系列所有产品美金价格在现行价格基础上统一上调30%。

具体调整方案如下:

GT9系列所有产品美金价格在现行价格基础上统一上调30%;

上述调整方案将于2021年1月1日0时开始执行,即于2021年1月1日0时起我司系统出货订单开始适用新的价格调整方案;

2021年1月1日0时起,所有在此之前收到的但未交付完的订单将由代理商重新发送适用上述调整方案的订单后我司系统做出相应价格变更。

GT9系列所有产品美金价格上调30%

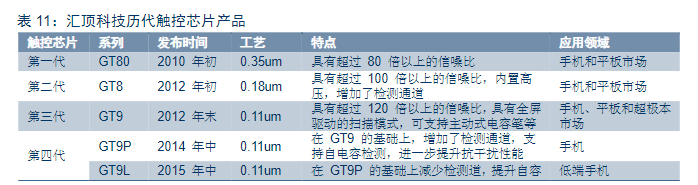

汇顶科技创建于2002年,2006 年进入触控 IC领域,2007 年开始电容屏触控芯片的研发,2011年联发科入股后,公司市场影响力大幅提升,电容屏触控芯片始大批量出货,2012凭借先进的GT8/GT9系列芯片一举成为全球一流触控IC供应商。其产品迅速抢占国产平板电脑市场以及智能手机市场,逐步进入中兴、华为、酷派、联想等国内一线品牌及三星、华硕、宏基、东芝等国际品牌的供应链。

汇顶科技招股书显示,GT9 系列于2012年末发布,采用0.11μm工艺,为电容笔触控芯片系列产品,主要应用领域为手机、平板和超极本市场。

2016年起随着智能机市场由增量转为存量,触控芯片销量3年CAGR下降至1.7%,叠加触控芯片价格持续下滑,目前全球及中国触控芯片市场规模已出现负增长。对于汇顶科技来说,汇顶科技的触控IC业务也逐渐成为其存量市场,指纹识别芯片成为其增量市场。

2016至2018年汇顶科技电容触控芯片营收从7.63亿元下降至6.26亿元,而在此期间指纹识别芯片营收从23.12亿元增长至30.84亿元,2019年更是达到54.12亿元,营收占比也提升至83.6%,成为汇顶科技最主要的收入来源。其中(电容)传统指纹芯片出货量已稳居全球首位;屏下光学指纹加速拓展,市占率超70%、呈绝对领先地位。

值得关注的是,相关信息显示,汇顶科技的触控芯片主要在其人机交互产品线 :下游包括智能手机、平板、笔记本、汽车电子和智能家居等。在移动终端市场,公司推出适用于全面屏的 AMOLED 触控产品,使触控芯片在高端 AMOLED on-cell 触控市场的竞争力大幅度提升;在汽车市场,公司触控产品通过认证并在多家知名汽车品牌车型上实现商用。

为什么涨价?

涨价函中解释,在2020年10月前几波涨价潮中,公司顶住压力始终没有提高产品的价格,目的就是为了替客户分担成本压力。

有媒体与汇顶科技内部人士求证涨价消息。

对于涨价消息,该名人士没有否认,只是强调:涨价是反映生产成本上涨压力,而且涨价并非个别现象,而是全行业性的。

“我们会一如既往与供应商和客户合作,一起努力克服成本上涨的困难,持续为客户创造价值。”她说。

从汇顶科技官方的回应主要看出其涨价的主因在于:生产成本的上升。

以触控IC品类来看,汇顶科技的涨价也有理可循:

一来,触控IC紧缺的苗头早已有之。早在10月中旬,由晶圆紧缺导致的涨价已经传导至IC设计领域——全球最大触控IC厂敦泰就在其时宣布由于晶圆代工成本上涨,会将这部分成本反映给客户。随后陆续有IC设计公司跟进,如全球NB触控板与触控屏幕IC龙头义隆表示会评估调升公司IC报价;

二来,汇顶科技的触控IC主要依赖8寸晶圆产能,根据其招股书,触控电容IC供应商主要为日月光、华天科技。8寸晶圆产能紧缺已经成为共识,2121年涨幅至少20%起跳,插队急单达4成,产能排队到明年下半年;日月光此前也向外宣布扩招工人,明年第一季度再调涨价格5%-10%。

离2021年还剩2天,最近朋友们丢过来处理的料很多都在一周内完成:出价—签单—出货—质检—客户收货—资金回笼到账,芯片大厂各种涨价拉长交期,有库存要清现在是好时候。

2020最后两天,芯片超人工厂呆料只送福利!加高妹领取福利,参与规则如下:

推荐阅读

▼