请点击上方蓝色字体“权衡财经”进行关注,建立深度阅读关系!右上角“…”设为星标⭐

文:权衡财经研究员 朱莉

编:许辉

id: iqhcj

点击蓝字,关注我们

8月19日申请新三板停牌全力冲刺北交所的深圳市控汇智能股份有限公司(简称:控汇股份),审核状态为收到第三轮审核问询函,其保荐机构为长江证券。公司拟向不特定合格投资者公开发行股票不超过1,419万股(未考虑超额配售选择权),或不超过1,631.85万股(全额行使超额配售选择权),且发行后公众股东持股占发行后总股本的比例不低于25%。公司拟投入募集资金1.631亿元,用于工控机及核心零部件扩产建设项目、研发中心建设项目和信息化建设项目。

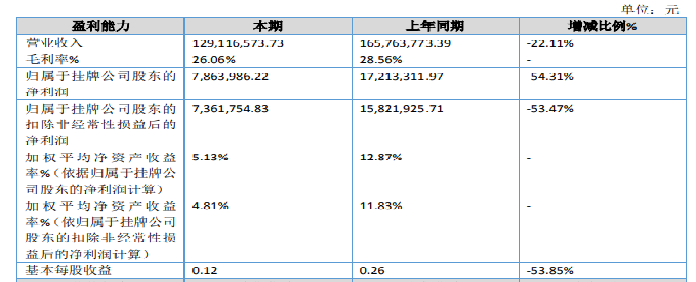

8月29日,控汇股份公布了2024年上半年的半年报,报告显示,上半年公司实现营收1.29亿元,同比下降了22.11%,在毛利率仅下降2%的情况下,归母净利润不足800万元,较上年同期下降了54.31%,归母净利润腰斩。上半年的业绩却骤然转冷,近年来首次负增长,盈利能力也在持续走低。

控汇股份夫妻合计持股85.76%,上市前连续分红金额超2000万元;规模相对偏小,现金流为负,毛利率下降且低;研发费用率远低于同行,核心原材料受贸易环境影响;客户集中度较高及重大客户依赖,业绩及客户稳定性遭问询;应收账款走高,资产负债率高。

夫妻合计持股85.76%,上市前连续分红金额超2000万元

权衡财经iqhcj

截至招股说明书签署之日,吴有才先生直接持有控汇股份3,820.40万股股份,持股比例为58.57%,通过深圳市合汇赢投资合伙企业(有限合伙)间接持有公司1.23%股份,直接和间接合计持股比例为59.80%,为公司控股股东;余林娜女士直接持有公司股份993.049万股,持股比例为15.22%,通过深圳市合汇赢投资合伙企业(有限合伙)间接持有公司10.74%股份,直接和间接合计持股比例为25.96%,吴有才先生和余林娜女士为夫妻关系,吴有才先生和余林娜女士为公司共同实际控制人,合计持股比例为85.76%。

吴有才为本科学历,2005年5月至2005年12月就职于联想网络(深圳)有限公司,担任研发工程师;2006年1月至2008年10月,就职于深圳市科迪亚科技有限公司,担任研发工程师、主管;2008年11月至2010年8月,筹备自主创业;2010年9月至今就职于公司,曾任执行董事、总经理及产品研发总监,现任公司董事长兼总经理。

2021年4月,公司第一次定向发行股票,以每股1.28元的价格定向发行股票800万股,发行对象为吴有才、余林娜、刘全利、周娟等22名发行对象,以货币资金方式认购,募集资金合1,024万元,全部用于补充流动资金。吴有才先生和余林娜女士出资725.76万元,认购567万股。

2022年12月,第二次定向发行股票,以每股4.84元的价格定向发行股票3,183,276股,发行对象为惠州市利元亨投资有限公司,以货币资金方式认购,募集资金合1,540.71万元,全部用于补充流动资金。

权衡财经iqhcj注意到,报告期初至招股书签署之日,公司进行了六次股利分配,其中派发现金红利分别为210.67万元、199.11万元、595.65万元、848万元和489.23万元,合计金额达2342.66万元。

公司此次募投项目中,工控机及核心零件扩产建设项目拟投入募集资金金额为1.055亿元,其中建设投资7,956.74万元,铺底流动资金2,591.72万元。项目建成后,预计正常年可实现营业收入为3.196亿元(不含税)。募投项目的单位固定资产投入的比值显著低于公司报告期内的水平。报告期内,单位机器设备投入(即营业收入/机器设备原值)稳定在20左右,募投项目达产年度收入测算的单位机器设备投入为4.96。

证监会要求公司,对比公司账面现有主要生产设备和本次募投项目拟采购的主要生产设备,说明募投项目生产设备投入的必要性及合理性。对于存在类似现有设备的,列示募投项目和现有设备的平均单价,具体列示设备的具体型号、主要技术指标、产能、数量、单价、总价、采购时间,并逐项对比说明本次募投项目生产设备比实现对应功能的现有设备规格更高的具体体现。

进一步说明铺底流动资金的测算过程及测算依据;分析说明大幅扩产的合理性及必要性,未来营业收入大幅增长的可能性,未来是否存在产能过剩和业绩不达标的风险,并就相关情况作风险揭示。

规模相对偏小,现金流为负,毛利率下降且低

权衡财经iqhcj

控汇股份是一家专业从事工业自动化控制产品研发、生产和销售的高新技术企业,产品主要包括智能工控机、工控板卡及相关配件,公司产品广泛应用于3C产品制造、智能装备、物联网、新能源、机器视觉、人工智能、工业自动化等众多领域。2020年-2023年1-6月,营业收入分别为1.55亿元、2.093亿元、2.592亿元和1.658亿元,净利润分别为1549.11万元、2525.38万元、2934.38万元和1724.77万元。

与行业内龙头企业相比,公司营业收入和利润规模依然偏小,在人才和研发投入、产能方面存在一定劣势。公司所处工控机行业属于工业自动化控制的细分领域,国内上市公司和公众公司中专门从事类似业务的公司相对较少,且国内中高端工控机市场主要竞争企业系外资,包括西门子、研华、凌华科技、威强电等。

报告期内,控汇股份经营活动产生的现金流量净额分别为935.81万元、1,652.77万元、-671.29万元和-4,679.88万元,占当期净利润的比率分别为60.41%、65.45%、-22.88%和-271.33%。2022年,公司经营活动产生的现金流量净额为负数,主要系原材料采购和备料规模扩大、职工薪酬支出增多、公司收款周期和付款周期不匹配等原因。2023年1-6月,公司应收款项与同期相比大幅增加,其他与经营活动有关的收入大幅减少,且受业务规模的扩大及公司人员规模扩大的影响,公司劳务支付及支付税费与往年同期相比增加,导致当期公司经营活动净现流为负数。

报告期内,控汇股份主营业务收入主要由智能工控机和工控板卡产品收入构成,两类产品销售收入合计占主营业务收入比例分别为96.17%、89.27%、83.81%和88.65%。公司其他类产品主要包括运动控制卡、I/O卡、机器视觉系统以及其他相关配件。

报告期内,公司主营业务收入主要系内销收入。公司来自华南、华北、华东和华中地区的客户的主营业务收入分别为1.486亿元、1.858亿元、2.405亿元和1.626亿元,占当期主营业务收入的比重分别为95.99%、96.75%、98.80%和99.66%,销售区域较为集中。

随着下游行业信息化建设的不断推进,行业市场规模不断增长,工业自动化控制行业内会吸引更多企业参与到相关市场的竞争中来,公司将有可能面对主要竞争对手通过资本运作迅速扩大规模或小规模竞争对手数量不断增多的情况,不同类型的竞争对手可能会结合自身特点通过开发新产品、扩大产能或过度降价等手段争夺市场,这将使得公司面临市场竞争激烈导致的盈利水平下降和市场占有率降低等风险。

控汇股份主营产品广泛应用于不同领域中,其中以新能源/锂电领域、消费电子(苹果产业链为核心)、激光应用领域和机器视觉和集成为主,占报告期各期主营业务收入的比例分别为89.92%、91.64%、89.12%和92.74%。

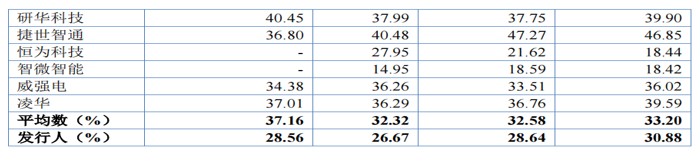

公司所处的工业计算机行业下游应用领域广泛,不同行业客户对公司毛利率的影响不尽相同,2020年至2023年6月末公司主营业务毛利率分别为30.89%、29.59%、25.45%和28.84%,低于可比同行均值33.20%、32.58%、32.32%和37.16%。

控汇股份毛利率有逐年下降的趋势,公司称,系因公司销售给新能源客户的产品的毛利率相对较低,2021年及2022年公司新能源客户比重的攀升,导致毛利率下降。未来下游不同行业客户的需求的波动,可能会对造成公司毛利率的波动。

研发费用率远低于同行,核心原材料受贸易环境影响

权衡财经iqhcj

控汇股份客户分布在3C产品制造、工业机器人、新能源、激光、机器视觉、人工智能、工业自动化等多个领域。下游客户的市场需求及价格波动,将对公司业绩产生重要影响。截至2023年6月30日,公司拥有发明专利2项(分别于2020年和2023年取得)、实用新型专利28项、软件著作权61项。

报告期内,公司研发费用分别为725.66万元、1,003.51万元、1,076.41万元和727.83万元,占当期营业收入的比例分别为4.68%、4.80%、4.15%和4.39%。公司研发投入占营业收入比例低于同行业可比公司均值12.72%、12.24%、13.48%和11.76%。

控汇股份作为非上市公众公司,目前仍处于快速发展阶段,资金实力相对有限,当前发展重点更侧重于生产,因此研发投入相对较低。此外,工控机生产技术及工艺相对成熟,进行技术创新的空间有限,而公司的研发成果主要来源生产经营活动的经验总结,公司研发与生产经营活动在实施主体、实施时间、实施效果上高度关联。

2018年以来,受到中美之间贸易关系的影响,集成电路、硬盘、内存等公司生产所必需的原材料存在供应紧张及价格上涨的情形。报告期内,控汇股份采购集成电路、硬盘、内存的合计金额占原材料采购的比例分别为45.04%、57.68%、66.79%和63.82%,采购金额及占比较大。如果未来加剧,公司核心原材料集成电路、硬盘、内存的供应将持续紧张及价格持续上涨,将对公司生产经营产生不利影响。

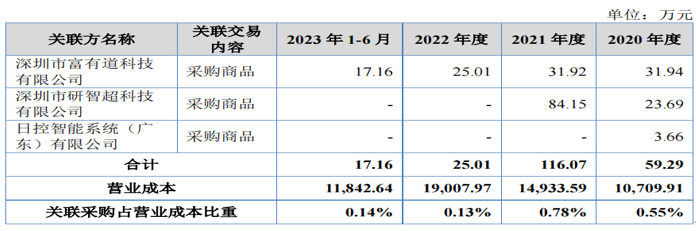

报告期内,公司向关联方采购商品的金额合计分别为59.29万元、116.07万元、25.01万元和17.16万元,关联采购占比分别为0.55%、0.78%、0.13%和0.14%。

客户集中度较高及重大客户依赖,业绩及客户稳定性遭问询

权衡财经iqhcj

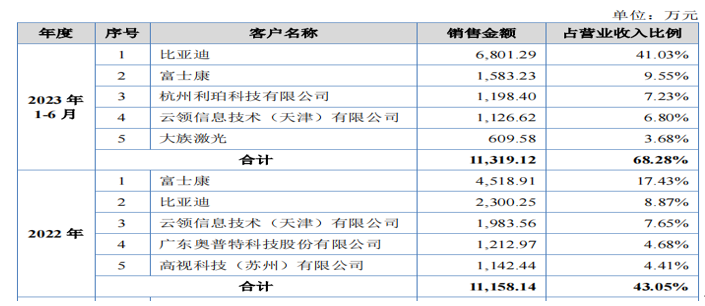

报告期内,控汇股份前五大客户的销售收入分别为6,380.95万元、7,378.04万元、1.116亿元和1.132亿元,占当期营业收入的比例分别为41.18%、35.26%、43.05%和68.28%,前五大客户销售收入集中度较高。2023年上半年比亚迪成为公司第一大客户,向其销售金额占营业收入比例为41.03%,存在对单一客户依赖的风险,如果该客户对产品的需求发生重大变化,将对公司未来的收入产生一定影响。

权衡财经iqhcj发现,控汇股份报告期内主营业务收入增长主要源自于新能源领域客户(比亚迪、杭州利珀、利元亨、云领信息技术(天津)有限公司等),2021年-2023年该领域销售收入分别为8,445.63万元、1.263亿元和1.911亿元,其中2022年、2023年向大客户比亚迪销售收入分别为2,300.25万元和8,882.90万元,2022年、2023年及2024年1-6月公司中标比亚迪订单金额分别为1.210亿元、2,253.14万元及4,975.91万元,收到比亚迪订单金额分别为5,516.62万元、5,410.20万元及2,389.96万元。

2022年、2023年及2024年1-5月比亚迪销售毛利率分别为17.18%、20.08%及12.33%,2023年、2024年1-5月其他新能源领域客户销售毛利率分别为24.66%、17.75%。消费电子领域2023年销售收入下滑,主要系向富士康、舜宇光学等3C领域客户销售下滑。

杭州鑫平望科技有限公司2020年为公司的第一大客户,向公司采购1,569.24万元,占比10.13%,此后未进入前五大客户行列。其成立于2017年,2018年参保人数15人,2022年和2023年分别降为8人和9人。工商资料显示,该公司曾因未按规定提交年度报告信息而被列入企业经营异常名录。

报告期内,控汇股份向关联方销售商品的金额合计分别为1,617.82万元、1,855.34万元、999.37万元和83.16万元,关联销售占比分别为10.44%、8.87%、3.86%和0.50%,2020年控汇股份的销售额很大程度上或由关联方贡献。

2020年和2021年第五大客户兼关联方北京控汇智能科技有限公司,成立于2019年由公司持股30%,冯桂容持股40%,薛孟召持股30%;2019年-2022年参保人数分别为1人、1人、2人和4人;该公司已于2024年07月22日被注销。

北京控汇主要股东薛孟召控制的北京齐昂电子科技有限公司2021年和2022年与公司的交易额分别为135.40万元、0.00万元,之前的2020年还以1,349.47万元的采购额占比8.71%,位居公司的第二大客户,2019年-2022年还有参保人数8人,2023年减为0人。

应收账款走高,资产负债率高

权衡财经iqhcj

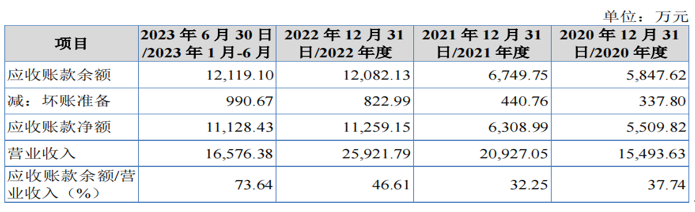

2020年末-2023年6月末,控汇股份应收账款净额分别为5,509.82万元、6,308.99万元、1.126亿元和1.113亿元,占流动资产的比例分别为60.77%、42.99%、52.36%和42.02%,占总资产的比例分别为48.67%、34.73%、46.66%和38.31%。2020年-2023年6月末,公司应收账款周转率分别为2.83、3.32、2.75和1.37。

报告期内,公司应收账款周转率略低于平均水平4.84、4.76、5.02和3.70,主要原因包括:根据公司与主要客户对信用政策的约定,公司货物发出并经双方确认到货验收量或实际使用量后,公司确认收入、开具发票,客户在某一截止日前对收到的发票集中挂账,挂账后开始计算账期。公司给予客户的账期一般为3至4个月,但考虑挂账期影响后,自公司确认收入、开具发票至到期收款,账期一般为4至5个月。此外,在实际付款过程中,公司部分客户会因资金安排等略有延迟,使得报告期各期末均存在一定比例的信用期外账款,从而进一步导致公司应收账款周转放缓。

公司在2020、2021和2022年为应对因疫情而导致的全球市场芯片、元器件等原材料供应较为紧张的情况,对原材料芯片、元器件等紧缺或价格波动比较大的通用电子料进行了提前备货,导致年末存货中原材料金额较高,2020年末-2023年6月末分别为1,231.41万元、2,425.23万元和2,998.93万元及2,925.91万元,占存货比重分别为57.73%、57.06%、55.08%和55.30%,从而使得应付账款也相应增加。

2020年-2023年1-6月,控汇股份的合并资产负债率分别为54.09%、52.28%、48.13%和53.90%,可比同行均值分别为36.16%、39.61%、37.31%和38.87%;公司流动比率分别为1.51、1.67、1.95和1.75,可比同行均值2.44、2.48、2.47和2.34;公司速动比率分别为1.12、1.16、1.45和1.39,可比同行均值分别为1.64、1.48、1.51和1.46。

报告期各期末,可比公司流动比率、速动比率行业均值处于较高的水平且资产负债率普遍维持在低位,与之相比,公司各指标均逊于选取的多数可比公司,主要系公司应收账款周转率相对慢,为保持流动性,公司需借助一定的外部融资,但鉴于融资渠道单一,需以银行借款为主,进而导致流动负债相对规模大于可比公司所致。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

免责声明:此文为《权衡财经》原创文章,转载请注明来源于权衡财经。上市公司和拟上市公司具有公众公司属性、有法定义务公开披露投资者关注的信息,经权衡财经研读其信息,信源包括但不限于传统媒体采编平台、临时公告、定期报告和官方互动平台等,出具的独立第三方研究文章;系出于传递更多信息之目的,内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码权衡财经

微信号 : iamqhcj

新浪微博:@权衡官方

扫码关注权衡财经

商务合作 · qhzhuoyixun@163.com

联系手机:公众号发送 联系手机

官方网站 · www.iqhcj.com

权衡财经更多原创文章

瑞华技术业绩和毛利率波动大,客户集中度较高,研发占比下滑

三耐环保股权高度集中,多次受罚经营难规范,客户集中

天工股份产品结构与客户业绩变化大,与第一大供应商信披冲突

科力股份股权分散;毛利率波动,收入净利润不同频遭问询

必贝特持续亏损冲科,两次股份支付数亿元,前两大股东均美籍

财经求实

权衡财经iqhcj

权衡价值

谨携全体员工敬谢尊贵读者,不吝点赞分享!