戳👇🏻关注 社长带你港股掘金

FDX股票现在被低估了吗?

来源 | 美股研究社

联邦快递(纽约证券交易所股票代码:FDX)未达到第一季度利润和销售预期,并下调了对25财年的预期,导致股价在盘后交易中大幅走低,并可能在该股周五常规交易开盘时结束连续9天的上涨势头。

在联邦快递(FDX)的财报电话会议上,管理层表示,第一季度业绩受到营收疲软趋势的负面影响,全球优先业务量下降,而延期业务量增长。首席财务官约翰·迪特里希(John Dietrich)表示:“我们预计第一季度美国优质服务将实现更高的收入和利润,但这一目标并未实现。”

“第一季度业绩受到混合转变的负面影响,混合转变减少了对优先服务的需求,增加了对延期服务的需求,并限制了收益率增长。此外,运营费用增加和运营日减少也对本季度业绩产生了负面影响。公司DRIVE计划举措所带来的结构性成本降低部分抵消了这些因素,”该公司在一份声明中表示。

最终联邦快递(FDX)股价累计下跌15%,带崩联合包裹服务(UPS)股价下跌2.5%,卡车运输和物流股在盘前交易中小幅走低,包括GXO Logistics(GXO)、CH Robinson Worldwide(CHRW)、RXO(RXO)、Expeditors International of Washington(EXPD)、Schneider National(SNDR)、ArcBest(ARCB)和维尔纳企业(WERN)。

美国经济晴雨表,

FDX为何暴跌?

股价下跌的重要原因之一:公司下调了每股盈利。根据财报信息,该快递公司每股调整后利润为3.60美元,低于一年前的4.55美元,比市场普遍预期低1.17美元。总收入与一年前几乎没有变化,为$21.7B,也低于共识预期。

按部门划分,占公司总收入一半的联邦快递调整后收入为9.96亿美元,营业利润率为5.4%,而一年前为7.2%。

对于25财年,该公司将其收入增长率从之前预测的中低个位数百分比增幅下调至低个位数百分比。

预计收益将在每股17.90美元至18.90美元之间,而在按市场对市场的退休计划会计调整之前的预测为每股18.25美元至20.25美元,每股收益预计为每股20.00美元至21.00美元,不包括成本的初始指导为每股20.00美元至22.00美元与业务优化举措相关。相比之下,普遍预期为每股20.93美元。

资本支出预计为$5.2B,略低于$5.26B的预期。

“我对未来的价值创造机会仍然充满信心,因为我们专注于降低结构成本、增加收入,并利用我们大量数据收集的见解,继续构建世界上最灵活、高效和智能的网络。”首席执行官拉杰什·苏布拉马尼亚姆(Rajesh Subramaniam)表示。

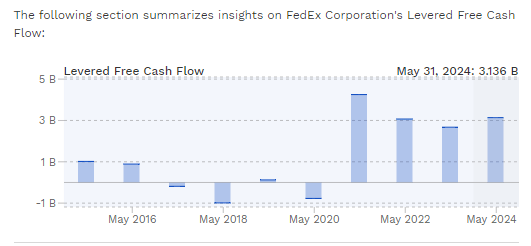

另一件需要强调的事情是,本季度自由现金流为4.2亿美元,同比减少5.2亿美元(约55%),使其过去12个月的自由现金流达到约26.16亿美元。尽管该公司的资本支出从2024年第一季度的12.9亿美元下降到2025年第一季度的7.67亿美元。

虽然该公司在2025年第一季度财报电话会议中表示,“预计本财年调整后的自由现金流将强劲”。“强”到底有多强,还有待观察。

同时,联邦快递在第一季度利用其手头现金和现金流回购了价值10亿美元的股票(340万股),并计划在2025财年再回购15亿美元。

摩根士丹利将联邦快递(FDX)的包裹递送库存设定为“同等重量”后,将其评级下调至“减持”评级。分析师拉维·尚克(Ravi Shanker)表示,该公司预计会出现失误,但其业绩与达到指引所需的轨迹之间的严重程度和巨大差距表明,较长时间内每股收益风险更大。尚克警告说:“我们继续看到,由于电子商务供应链、竞争等方面的长期变化,包裹在数量、价格和组合方面面临结构性挑战。”他强调,尽管未来面临一些市场和特殊的阻力,但FDX需要在未来3个季度实现近17美元的每股收益才能达到指引。

富国银行对联邦快递(FDX)表达了类似的怀疑,指出该托运人在每股收益低于1美元后将F25每股收益预期仅下调50个点的理由是围绕更好的定价假设和改善工业生产预测。DRIVE节省预计也将连续改善,特别是在本财年下半年。分析师克里斯托弗·韦瑟比(Christopher Wetherbee)警告说:“总的来说,这支撑了公司对超季节性F2H的预期,尽管传统Express可能会出现亏损的季度。”

另一方面,Evercore ISI接受了粗略的指导,并称其为减速带,因为它保持了跑赢大盘的评级。分析师乔纳森·查佩尔(Jonathan Chappell)表示,值得注意的是,FDX仍在评估其货运业务的潜在发展潜力,并将于今年年底更新。查佩尔表示,分拆带来的多重提升在今天比6月份首次宣布时更具吸引力。

资本支出和成本预测

接下来,联邦快递预计其DRIVE转型计划将永久节省22亿美元的成本。在其投资者介绍中,它还表示,“与2023财年基准相比,DRIVE有望实现4B美元的节省”,并预计“节省将按季度连续增加”。此外,预计今年的资本支出为52亿美元(与去年的资本支出一致),重点是优化网络和提高运营效率,包括机队、设施和自动化工作的现代化。

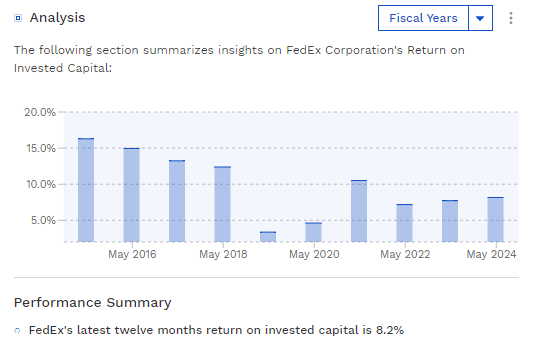

我希望这笔资本支出能够得到有效利用。在电话会议中,管理层指出,“我们将把资本分配给投资组合中回报率最高的部分,我们仍然致力于提高我们的投资回报率”,所以我们将看看结果如何。过去几年,其投资回报率一直没有那么高,2024财年的投资回报率仅为8.2%,并不那么令人印象深刻。好消息是,自2022财年以来,尤其是2019财年以来,情况有所改善。

FDX股票现在被低估了吗?

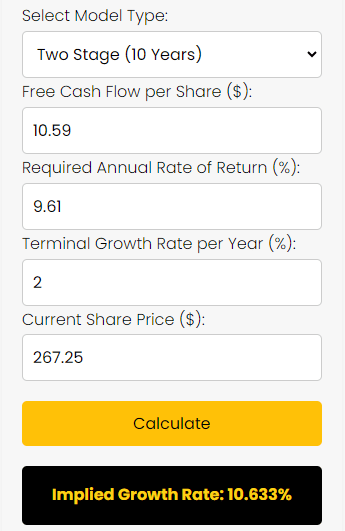

Seeking Alpha分析师Investor's Compass表示,在该股最近一次下跌之后,是时候分析其估值了,看起来有点便宜。我将使用我创建的反向DCF计算器对FedEx进行估值。基本上,它计算市场预期的隐含增长率,然后您可以决定股票是否可以超过该隐含增长率(这将使其被低估)或不会(这将使其被高估)。可以在此处找到更全面的指南。我将执行两项单独的计算——一项将使用FCF/股,一项将使用EPS。

以下是FCF估值的输入:

每股TTM FCF:10.59美元(使用2.47亿股手动计算)。

股权成本(使用CAPM模型手动计算):9.61%。

终端增长率:2%。

盘后股价:267.25美元。

我使用2%作为最终增长率,因为它符合美联储的长期通胀目标,所以我认为这对于一家成熟的公司来说是一个合理的长期增长率。

估值计算

看下面的截图,我们可以看到,市场目前的定价是,联邦快递的每股自由现金流将在未来10年每年增长10.633%,然后永久每年增长2%。

联邦快递能做到这一点吗?可能吧。在第一季度收益报告发布之前,分析师预测2025财年自由现金流为43.66亿美元(根据simplewall.st)。考虑到每股收益预测中值仅下降4.4%,这一数字可能会下调,但幅度可能不会太大。它可能会根据每股收益的下降进行大致调整,但我们使用5%来保守一点。这将为您提供41.48亿美元的修订估算(如果您假设股票数量稳定,则为16.79美元/股),比TTM FCF数字高出58.6%。

分析师预计2026财年的自由现金流也会增长,因为收益报告之前的估计为47.07亿美元(这一数字也应该得到修改,但重点是分析师可能仍预计会有良好的增长)。

请记住,这不包括联邦快递定期回购其股票,从而减少其股票数量的事实。因此,其每股增长率应该更高。问题是,其自由现金流并不总是稳定,如下所示。这就是为什么我们还将使用每股收益来显示估值。

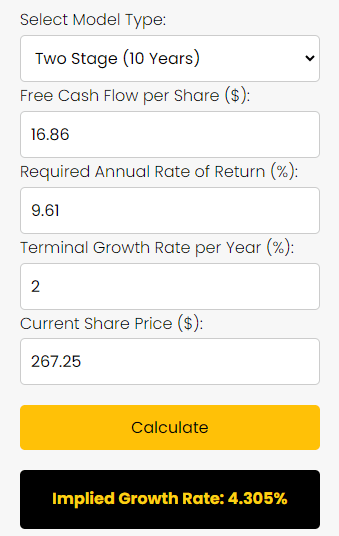

使用EPS代替FCF

我计算出联邦快递的TTM EPS是16.86美元。如果我将其输入计算器,看看估值意味着多少EPS增长,我将在接下来的10年中获得每年4.305%的收益,然后永久获得每年2%的收益。

老实说,这似乎是一个很难跨越的障碍,特别是考虑到18.40美元的每股收益中点估计值已经比这高出9.1%,而排除优化成本的中点每股收益估计值则高出21.6%。还需要注意的是,联邦快递的10年EPS复合年增长率(不包括最近一个季度)为8.7%,这意味着它历来都在以稳健的速度增长。

因此,我认为FDX股票具有良好的价值。但尽管目前估值看起来很便宜,但仍需要考虑风险。事实上,联邦快递可能会在未来一两个季度再次低于预期,并不得不再次下调指引。

该公司第一季度的盈利已经大幅下滑,因此我毫不怀疑可能还会发生另一次盈利下滑。尤其如此,因为美联储降息50个基点表明经济不太强劲(我在上一篇文章中讨论过),而经济肯定会影响联邦快递。虽然降息50个基点以及未来的其他降息将刺激经济,但这不会在一夜之间发生。与此同时,联邦快递可能面临阻力。

当您将FDX股票的跌幅与EPS指引下调进行比较时,其收益报告发布后,FDX股票可能跌幅过多。现在,该股的交易价格看起来被低估,为投资者带来了上涨潜力。然而,我将FDX股票评级为持有的原因是,它不符合我的风格,因为它的自由现金流有些不稳定,而且投资回报率较低,至少按照我的标准。该公司还可能面临经济逆风,导致其再次低于预期。