第七届半导体大硅片论坛将于2024年9月26-27日在浙江丽水召开。会议由亚化咨询主办,工业参观浙江丽水中欣晶圆工厂(限名额)。

沪硅产业、中欣晶圆、上海超硅、普兴电子、北方华创、大全半导体、南京晶能、安东帕等企业的领导与专家将做大会报告,探讨半导体与大硅片产业链的发展机遇。

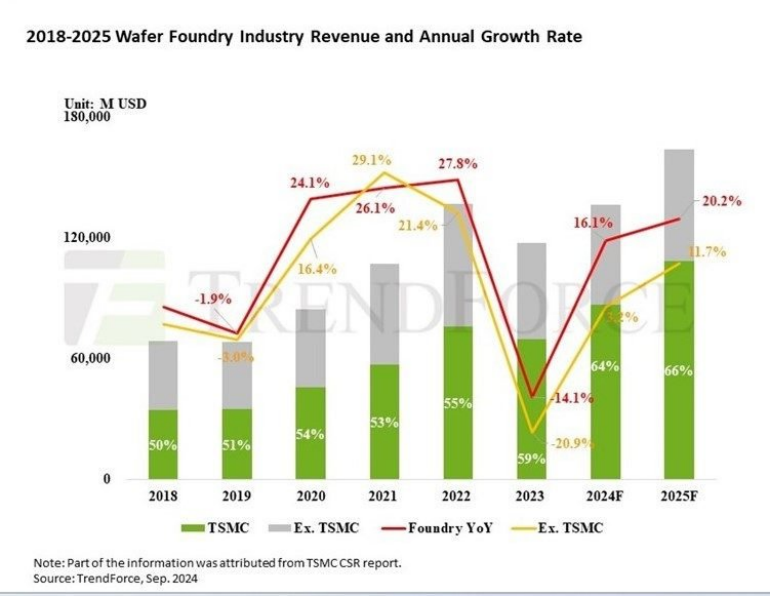

2025 年成熟制程产能利用率将提升10个百分点,突破70%大关。

TrendForce预计晶圆代工市场将在2025 年复苏,预计年增长率为 20%,高于 2024 年的 16%。

尽管消费类产品的终端市场需求疲软,导致零部件制造商采取保守的备货策略,使晶圆代工厂的平均产能利用率在2024 年跌至 80% 以下,但仍出现了这种积极的前景。

只有用于HPC 产品和旗舰智能手机的 5/4/3nm 节点等先进工艺能够保持满负荷运转,预计这种情况将持续到 2025 年。然而,2025 年消费终端市场的能见度仍然很低。

汽车与工控供应链,则于2024年下半年开始从库存调整中复苏,预计2025年将逐步恢复补货,加上边缘AI带动单位晶圆消耗量增加,以及云端AI基础设施持续扩充,预估这些因素将带动2025年晶圆代工市场产值年增长率达20%。

TrendForce预测,先进制程与封装将推动台积电 2025 年营收增长率超越行业平均水平。尽管非台积电代工厂的增长势头仍受到消费者终端需求的制约,但预计 2025 年营收增长率将达到近 12%,超过上一年。这得益于各行业 IDM 和无晶圆厂客户的零部件库存充足、云/边缘 AI 推动的电力需求以及 2024 年基数较低等因素。

TrendForce指出:

过去两年,3nm 制程产能进入规模化阶段,预计到 2025 年将成为旗舰 PC CPU 和移动 AP 的主流,

中高端智能手机芯片、AI GPU 和 ASIC 仍停留在 5/4nm 节点,因此这些制程的利用率有望维持高位。

虽然过去两年 7/6nm 制程需求疲软,但受智能手机 RF/WiFi 制程转型计划推动,预计 2025 年下半年至 2026 年之间将出现新的需求。

TrendForce预测,到 2025 年,7/6nm、5/4nm 和 3nm 制程将为晶圆代工厂贡献 45% 的全球收入。

此外,受AI芯片需求旺盛推动,2023年和2024年2.5D先进封装供给大幅受限,台积电、三星、英特尔等提供前段制程与后段封装整合方案的主要厂商正积极扩充产能,TrendForce预估2025年晶圆代工厂2.5D封装方案营收成长率将达120%以上,占晶圆代工总营收比重虽仍低于5%,但重要性持续提升。

TrendForce指出,由于消费性产品需求可预测性不高,供应链参与方对于库存建置的态度将趋于保守,2025 年晶圆代工订单预估将与 2024 年类似,维持ad-hoc(临时的灵活的)模式。

不过随着2024 年车用、工控、通用服务器零组件库存逐渐回补至健康水平,预估 2025 年补货将恢复,成熟制程产能利用率将提升 10 个百分点,突破 70% 大关。

在连续两年推迟产能扩张计划后,晶圆代工厂预计也将在2025 年开始引入之前推迟的新产能,尤其是 28nm、40nm 和 55nm 模式。需求可见度低和新产能涌入可能会对成熟工艺的价格造成额外的下行压力。

尽管预计2025 年晶圆代工厂收入将增长 20%,得益于人工智能的不断发展和应用组件库存触底反弹,但代工厂仍将面临多项挑战。这些挑战包括宏观经济因素导致的终端市场需求不确定性、高成本对人工智能部署强度的潜在影响,以及产能扩张计划导致的资本支出增加。

近日,据市场研究机构Counterpoint Research最新公布的报告称,受AI需求的强劲推动,2024年第二季全球晶圆代工业市场营收环比增长约9%,同比增长约23%。从厂商排名来看,中芯国际连续两个季度进入全球前三。Counterpoint Research表示,尽管汽车和工业等非AI半导体需求的复苏相对缓慢,但仍观察到物联网和消费电子产品出现了一些紧急订单。值得注意的是,中国的晶圆代工和半导体市场复苏速度快于全球其他地区。中芯国际和华虹等中国晶圆代工企业在第二季表现强劲,并对于第三季给出了正向展望,因为中国的芯片设计客户较早进行库存调整,比全球同行更早触底反弹。

从具体的厂商表现来看,台积电以62%的市场份额稳居第一,同比增长了4个百分点,环比持平。

排名第二的是三星,其第二季的市场份额为13%,同比增长了1个百分点,环比也持平。Counterpoint Research的报告称,三星晶圆代工业务第二季营收相比第一季有所增长,这主要归功于智能手机库存预建和补货。目前三星仍专注为先进制程争取更多移动设备和AI / HPC客户,全年营收增长预计将超过产业平均增长率。

中芯国际第二季度的市场份额为6%,同比与环比均持平,连续第二个季度蝉联晶圆代工市场全球第三!具体来说,中芯国际第二季销售收入为19.013亿美元,同比增长 21.8%,环比增长8.6%,超出了此前给出的环比增长5%~7%的指引的上缘。对于第三季的业绩,中芯国际给出的营收指引是环比增长 13%~15%,毛利率介于 18% 至 20% 的范围内。这主要得益于中国市场需求复苏,CIS、PMIC、物联网、TDDI和LDDIC需求回升。中芯国际12英寸晶圆需求也有改善,无晶圆厂半导体客户补货后,平均售价(ASP)上升。中芯国际对全年营收增长持谨慎乐观态度,产能利用率会再提升。

(来源:半导体产业纵横)

论坛信息

名称:第七届半导体大硅片论坛

时间:2024年9月26-27日

地点:浙江丽水

联合主办:亚化咨询、中欣晶圆

日程安排

9月25日

16:00~20:00 会议注册

9月26日

09:00~12:00 演讲报告

12:00~14:00 自助午餐与交流

14:00~18:00 演讲报告

18:00~20:00 招待晚宴

9月27日

参观考察(丽水中欣晶圆工厂、丽水半导体芯片产业园区)

会议报告

构建开放格局,协同产业链发展

——上海硅产业集团股份有限公司

中欣晶圆国产大硅片建设分享

——杭州中欣晶圆半导体股份有限公司

大硅片制造的前沿技术

——上海超硅半导体股份有限公司

电子级多晶硅生产工艺介绍

——内蒙古大全半导体有限公司

大直径外延材料的研究与进展

——河北普兴电子科技股份有限公司

硅材料外延装备技术研究及产业协同

——北方华创科技集团股份有限公司

12寸半导体级硅单晶炉的研发制造及技术

——南京晶能半导体科技有限公司

半导体行业-安东帕晶圆生产优化解决方案

——安东帕(上海)商贸有限公司

浙江丽水经开区推介

——丽水经开区半导体芯片产业园

报告不断更新中...

赞助方案

项目 | 项目内容 |

主题演讲 | 25分钟主题演讲 |

参会名额 | |

微信推送 | “半导体前沿”微信公众号, 企业介绍以及相关软文 |

会刊广告 | 研讨会会刊, 彩色全页广告(尺寸A4) |

资料入袋赞助 | 企业的宣传册放入会议包袋 |

现场展台 | 现场展示台,展示样品、资料, 含两个参会名额 |

现场易拉宝 | 现场1个易拉宝展示 |

礼品赞助 | 印有赞助商logo的礼品赠送参会听众 |

茶歇赞助 | 冠名和赞助会议期间的茶歇 |

晚宴赞助 | 冠名和赞助会议的招待晚宴 |

Logo展示 | 背景墙 logo,会刊封面logo |

报名方式

如果您有意向参会/报告/赞助,欢迎您尽快与我们联系:

高经理18939710501(微信同号)

扫描下方二维码添加高经理微信:

关于亚化咨询

亚化咨询是国内领先的新兴能源、材料领域的产业智库,2008年成立于上海浦东。业务范围:咨询研究、会议培训、产业中介。重点关注:新兴能源、材料产业,如煤化工、高端石化、光伏、氢能与燃料电池、生物能源材料、半导体、储能等。