本周有哪些值得关注的数据及榜单呢?

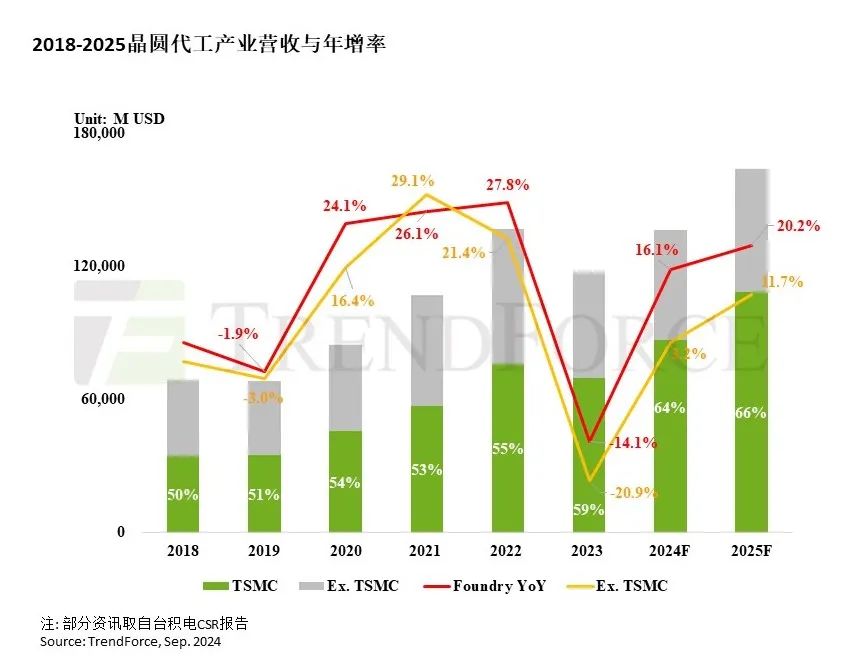

TrendForce预计2025年晶圆代工产值同比增长20.2%

TrendForce报告称,在整体AI硬件持续布局和汽车、工控等供应链库存改善两方面的推动下,2025年晶圆代工产值有望实现20.2%同比增长,高于今年的16.1%。

TrendForce预计非台积电晶圆代工厂今明两年业绩同比增幅分别为3.2%和11.7%,低于台积电,这也使得台积电在整体晶圆代工市场的占比将从2023年的59%增至2024年的65%和2025年的66%。

从整体来看,今年消费电子终端市场疲软,上游零部件厂商保守备货,导致晶圆代工厂的平均产能利用率低于80%,仅有HPC与移动SoC采用的 5~3nm先进制程维持满载;不过供应链库存已从今年下半年开始逐渐回归正常水平。

到2025年,汽车、工控领域将重新启动零星备货,边缘AI推动整机晶圆用量提升,AI云服务持续扩展,这三项趋势将一同为2025年晶圆代工业的发展提供助力。

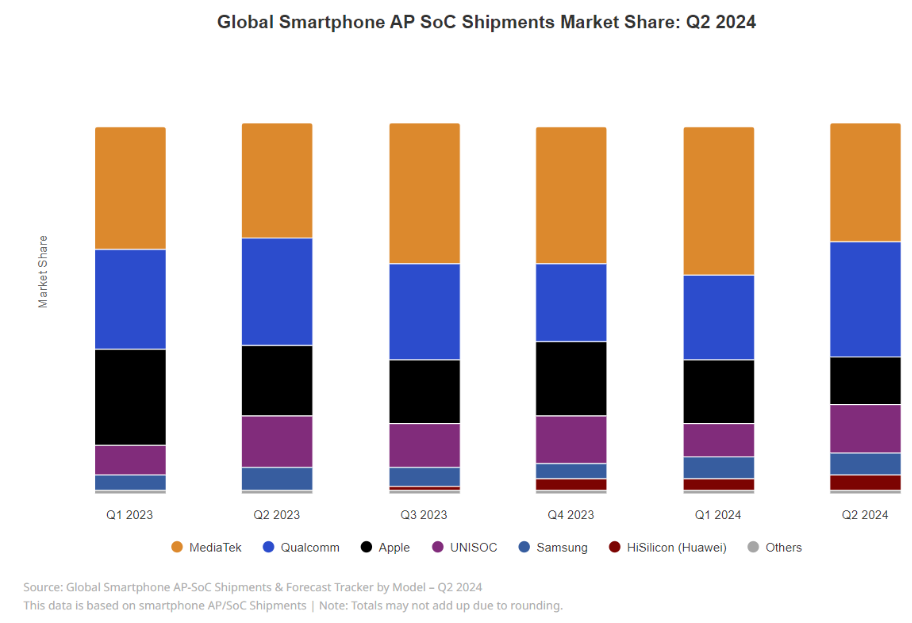

Counterpoint发布Q2全球智能手机AP/SoC排行榜,紫光展锐份额13%

市场研究机构Counterpoint Research发布了2024年第二季度全球智能手机AP/SoC市场报告。报告显示,2024年Q2紫光展锐智能手机芯片全球市占率达到13%,排名第三。

Counterpoint Research在研究报告中分析表示,紫光展锐在第二季度的强劲表现主要得益于与vivo、小米等国内一线品牌的合作,紫光展锐在其LTE产品组合的推动下,继续在低端价格区间(99美元以下)斩获份额。面向海外市场推出的最新智能手机也搭载紫光展锐芯片,进一步巩固了紫光展锐的全球市场地位。

另外,由于季节性因素,苹果的芯片出货量在2024年第二季度下降,份额为13%,排名并列第三。2024年第二季度联发科整体出货量环比下降,份额为32%,排名第一。受高端细分市场推动,高通出货量在2024年第二季度环比增长,份额为31%,排名第二。

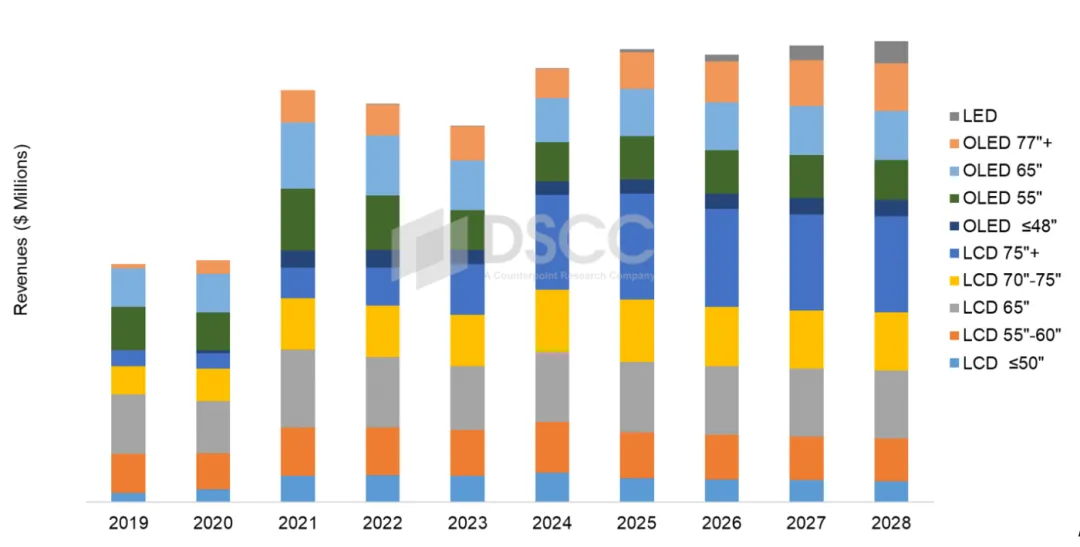

Counterpoint预计高端电视市场2028年收入增长至300亿美元

市场调研机构Counterpoint和DSCC发布报告称,2023年高端电视出货量和收入均有所下降,但自2024年第一季度起开始复苏,第二季度加速增长,并将持续强劲至2024年全年,预计增长势头将延续至2028年,届时将增长至300亿美元(约合2126.85亿元人民币)。

报告显示,今年第二季度高端电视总出货量同比增长45%,预计全年同比增长率为22%。Counterpoint预测今年全年高端电视收入将同比增长15%。

长期预测方面,Counterpoint称,OLED电视收入预计同比下降8%,所有屏幕尺寸类别的收入均预计同比下降。而高端LCD电视收入预计同比增长29%,其中75英寸电视收入同比增长22%,75英寸以上电视收入同比增长87%。

机构:10月显示面板厂利用率为68%,下降14个百分点

Omdia报告显示,显示面板制造商的晶圆厂利用率将环比下降14个百分点,到2024年10月达到68%。领先的中国液晶制造商将带头减少产能,计划在国庆假期期间暂停液晶电视面板生产一到两周。

Omdia称,2024年10月,中国三大面板制造商京东方、华星光电和惠科显示的总月平均利用率预计将在生产控制过程中降至61%。由于这些公司拥有相当大的市场份额,它们对整个液晶电视面板市场有重大影响。

Omdia指出,2024年上半年,这三家面板制造商在液晶电视面板市场的总面积份额超过60%。其他面板制造商的月平均利用率更为稳定,在2024年全年保持在75%~82%之间。

Omdia预测SK海力士Q3将首超英特尔成全球第三大芯片制造商

由于AI需求大增,市场研究公司Omdia发布的报告显示三星电子和SK海力士将创下最高Q3纪录,而且SK海力士预计将首次超过英特尔。

Omdia预测今年第三季度全球半导体行业总收入可达1758.66亿美元(约合1.25万亿元人民币),环比第二季度1621.8亿美元增长8.5%左右。

SK海力士今年第二季度创下了116.9亿美元营收新高,但Q3可能又会再次刷新纪录。Omdia预测SK海力士第三季度销售额为128.34亿美元(约合911.19亿元人民币),市场份额7.3%,超越英特尔跃居第三位。这也是自2002年Omdia开始统计并公布半导体行业数据以来SK海力士首次超越英特尔。

Counterpoint Research:小米8月超越苹果,成为仅次于三星的全球第二大智能手机品牌

市场调查机构Counterpoint Research发布报告称,小米公司今年8月手机销量超过苹果,成为仅次于三星的全球第二大智能手机品牌。

报告指出,2024年8月小米公司智能手机销量保持平稳,相比之下苹果同期则呈现季节性下滑。

报告指出,小米公司和其它智能手机厂商一样,于2022年遭遇供应链困境,这种情况持续到2023上半年。小米成功调整了产品、销售及渠道策略,如今终于收获成果,过去一年实现了强劲增长,且几乎每个月都实现了同比提升。

小米在2024年上半年成为增长最快的品牌之一,销售额同比增长22%。随着基数效应逐渐减弱,下半年增长可能放缓,但小米仍有望在2024年全年实现强劲的双位数增长。

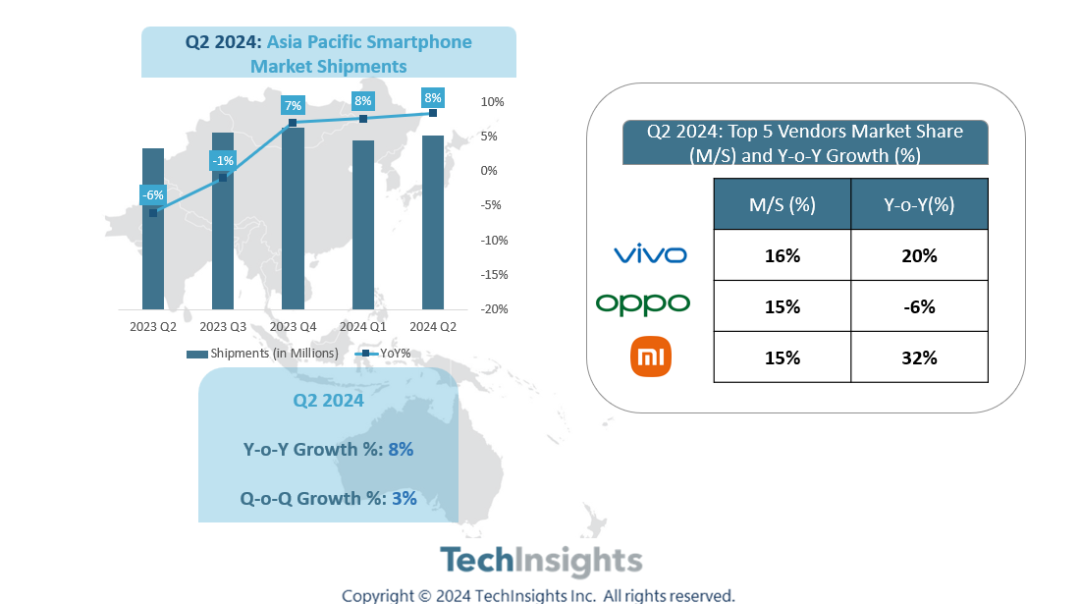

TechInsights:2024年Q2亚太地区智能手机市场同比增长8%,vivo、OPPO、小米份额前三

TechInsights数据指出,2024年Q2,亚太地区智能手机市场同比增长8%,与同期全球智能手机市场的增长率保持一致。

市场份额方面,vivo以16%的市场份额成为亚太地区领导者,同比增长20%。OPPO集团和小米紧随其后,各自占据了15%的市场份额,分别同比下降6%和同比增长32%。苹果和三星排名第四五名。

报告还提到,建议智能手机供应商将亚太地区的新兴市场(如印度和东南亚部分地区)作为推动增长和获取大量市场份额的战略重点。

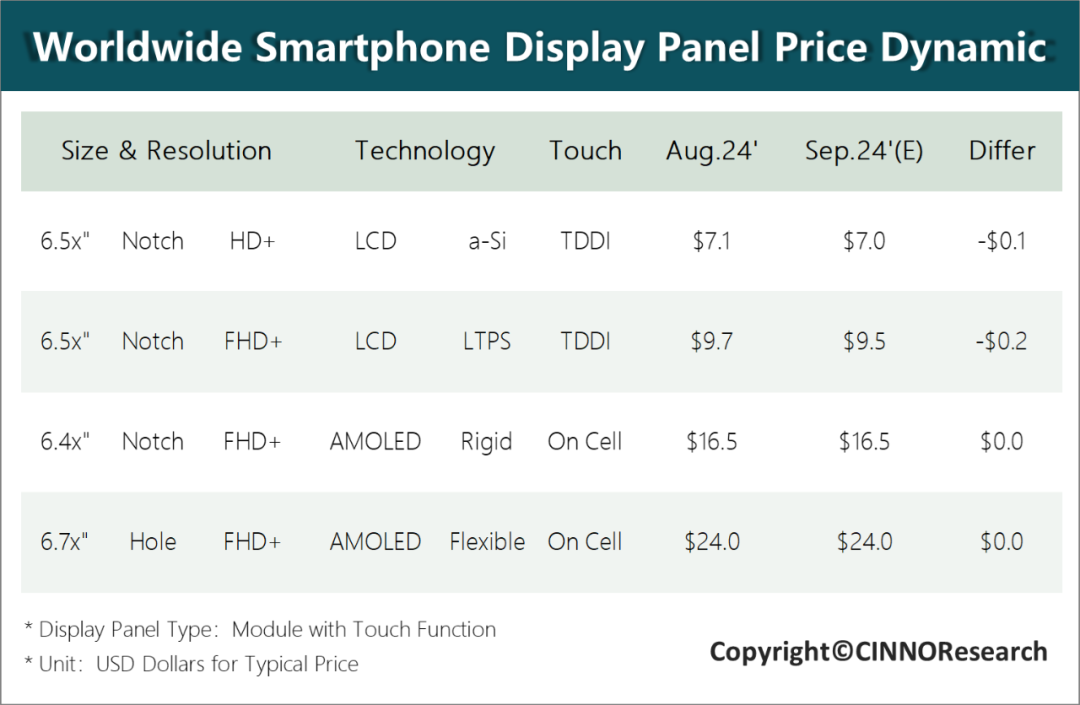

CINNO Research:9月手机面板市场LCD面板价格续跌,AMOLED价格企稳

据CINNO Research报告显示,进入9月,受到第三季度传统旺季拉货需求的带动,低端市场及高端旗舰市场持续向好,a-Si面板需求的旺盛势头延续,价格将触底后趋稳;柔性AMOLED面板在苹果新机需求的带动下整体需求有所回升,但国产品牌在高端手机市场份额有限,国内品牌厂商的备货动能依旧不足,整体价格将保持平稳。

CINNO Research预测,9月和10月a-Si价格触底后将维持在低位不再降价,LTPS面板价格将持续下行;刚性/柔性AMOLED面板价格短期内趋于稳定。

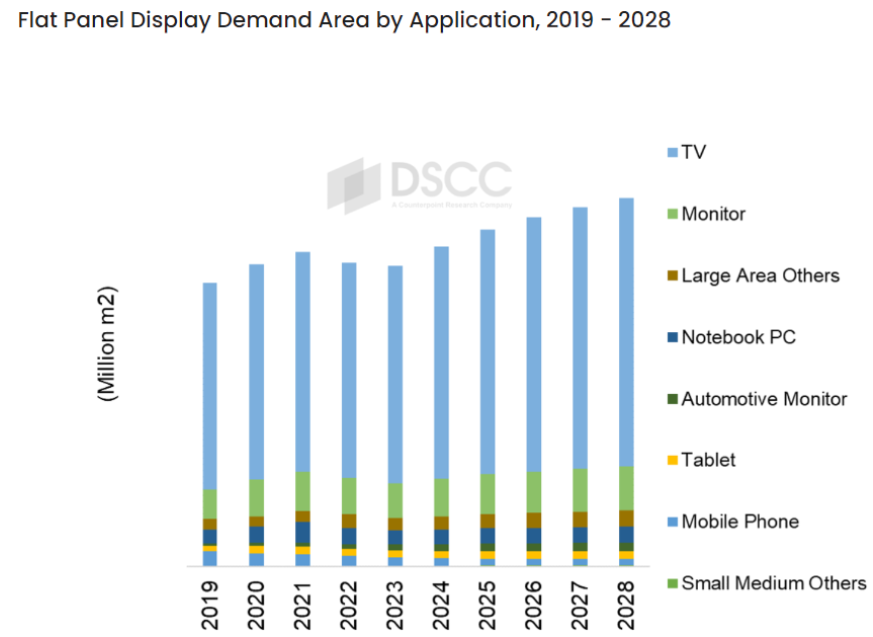

机构:到2028年全球LCD产能将转为供应短缺

据研究机构DSCC 最近预测,按面积计算的液晶显示 (LCD) 面板的需求将在五年内超过产能。最大的推动力是更大的电视屏幕。

由于在疫情期间液晶面板需求激增,产能增加,液晶面板的结构性供应过剩持续至今,但DSCC预计这将在五年内转变为供应短缺。尽管未来4至5年显示产品的需求增速将温和,但预计增长将持续,从而导致LCD工厂开工率改善以及新建或扩建LCD工厂的需求。

DSCC表示,虽然面板出货量和销量对于了解显示器行业很重要,但面板面积是供需方面最有意义的指标。由于疫情造成的基数效应(需求等),显示区域需求在2022年和2023年连续两年下降,但由于恢复增长,预计今年(2024年)将恢复到2021年的水平。这种增长趋势可能会持续到2028年。2023年至2028年显示区域需求的平均年增长率(CAGR)预计为5%。

Canalys:2024年第二季度中国eSIM设备出货量达到100万台

据Canalys智能可穿戴数据显示,2024年二季度,美国市场成为腕表类智能可穿戴eSIM设备出货量最多的国家,eSIM设备达到190万台,在SIM连接方式中占比33.9%。中国市场仅次于美国,eSIM设备出货量达到100万台,在连接方式中占比10.8%。

但从品类占比来看,美国市场受到苹果的带动,eSIM出货量主要来自智能手表,中国市场则有所不同,中国厂商的eSIM基础手表也为eSIM手表的出货增长再添动能。

报告提到,中国市场提供eSIM基础手表的玩家主要有vivo、荣耀、小米,均属于手机厂商生态链玩家,且均发布一款或多款eSIM基础手表。

END