据IDC发布的《全球边缘计算支出指南》预测,全球边缘计算支出预计将在2028年达到3780亿美元,这一增长主要由对实时分析、自动化和增强客户体验的需求所驱动。

该预测显示,全球边缘计算支出在2024年将达到2280亿美元,较2023年增长14%。这一数字涵盖了企业和服务提供商在边缘计算解决方案的硬件、软件、专业服务以及预配置服务方面的综合支出。预测显示,这一增长趋势将持续至2028年,届时支出预计将接近3780亿美元,并以稳健的两位数复合年增长率(CAGR)增长。

边缘计算涵盖了集中式数据中心之外的技术相关活动,作为连接终端和核心IT环境之间的中介。边缘计算是一种至关重要的技术基础设施,它扩展并创新了核心数据中心(无论是面向企业还是服务提供商)的功能。边缘计算生态系统由各种技术和服务组成,包括计算基础设施(如服务器、存储和网络设备)、多样化的软件(如系统基础设施、安全性和应用程序的开发与部署),以及专业实施和管理服务与提供云技术的供应服务。

“随着人工智能的关注点从训练转移到推理,边缘计算将需要解决减少延迟和增强隐私的需求。这一趋势不仅优化了运营效率,还促进了以前通过集中式基础设施无法实现的新商业模式。将应用程序和数据分发到边缘位置可以减少网络拥塞,从而更快地做出决策,”IDC云和边缘计算服务研究副总裁Dave McCarthy表示。

IDC细分了与人工智能 (AI)、物联网 (IoT)、增强现实 (AR)、虚拟现实 (VR)、无人机和机器人等六个领域相关的500多个指定企业用例的边缘支出,为各行各业带来了巨大机遇。

在制造业中,边缘计算占据了最大份额的支出,它可实现对设备和流程的实时监控,减少停机时间并提高运营效率。由边缘人工智能驱动的预测性维护使用案例,可在问题升级之前发现问题,帮助企业避免代价高昂的故障。

在公用事业领域,边缘计算继续实现对电力、水和天然气等关键基础设施进行更智能、更高效和实时的管理。随着可再生能源、智能电网和物联网设备的部署不断增加,边缘计算成为公用事业企业处理大量数据并确保其快速且安全的关键解决方案。

银行业是边缘计算支出增长最快的行业。 在人工智能服务兴起的推动下,边缘计算正在改变银行处理数据、检测欺诈和与客户互动的方式,使用场景包括人工智能优化运营、增强的欺诈分析和调查等。

IDC预计,《全球边缘计算支出指南》中列出的19个企业行业在预测期内都将实现五年双位数的复合年增长率(CAGR)。

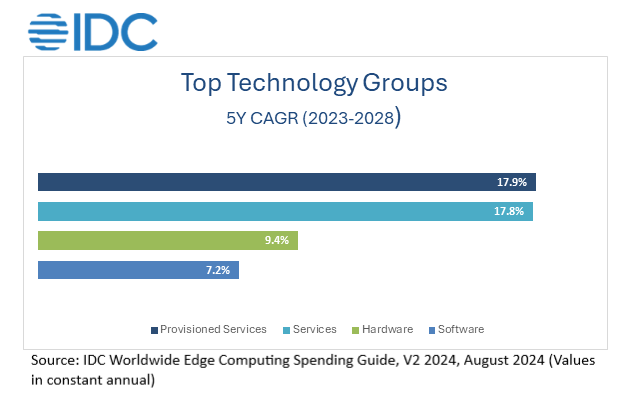

然而,在预测期内,服务提供商领域的复合年增长率将最大。在服务提供商领域,边缘计算服务交付的投资建立在多接入边缘计算(MEC)、内容分发网络和虚拟网络功能的基础设施支出之上。多接入边缘计算(MEC)是增长最快的领域,对于支持由5G网络、物联网和人工智能广泛推动的下一代应用所需的超可靠、低延迟通信变得越来越关键。

"企业目前正在加快对边缘计算和人工智能的投资,以推动实时分析、自动化和增强客户体验,尤其是在制造业、公用事业、医疗保健和零售业。人工智能驱动的设备、配备GPU的边缘计算服务器和5G 连接等关键技术正日益受到重视,使企业能够更接近源头地处理数据,并实现更高的性能。欧洲数据与分析经理Alexandra Rotaru表示:"在这一过程中,服务提供商将发挥关键作用,提供从基础设施部署到人工智能集成和边缘计算管理的定制解决方案,帮助企业无缝采用边缘计算技术和人工智能,并释放其在创新方面的全部潜力。

在技术支出方面,预测初期最大的投资仍将集中在硬件上,这主要受到边缘计算基础设施系统中人工智能处理器和加速器的推动,预计未来几年这些硬件的需求将增加。然而,预计到2028年,托管服务将超越硬件份额。在托管服务中,基础设施即服务(IaaS)将作为促进人工智能模型和边缘计算应用快速开发、部署和迭代的强大工具,成为增长最快的类别。尽管从总体支出来看规模较小,但本地软件仍将是边缘计算基础设施的关键组成部分,这主要受到对分析和人工智能软件需求加速的推动。

从地域角度来看,北美仍将是边缘计算支出的领头羊,其次是西欧,其中德国和英国的支出居首位。 预测在五年内,中国、拉丁美洲和亚洲/太平洋地区的支出增长最快。

信息来源:EETimes和IDC

版权归属:作者/译者/原载

声明:如涉及版权问题,请与我们联系删除