芝能智芯出品

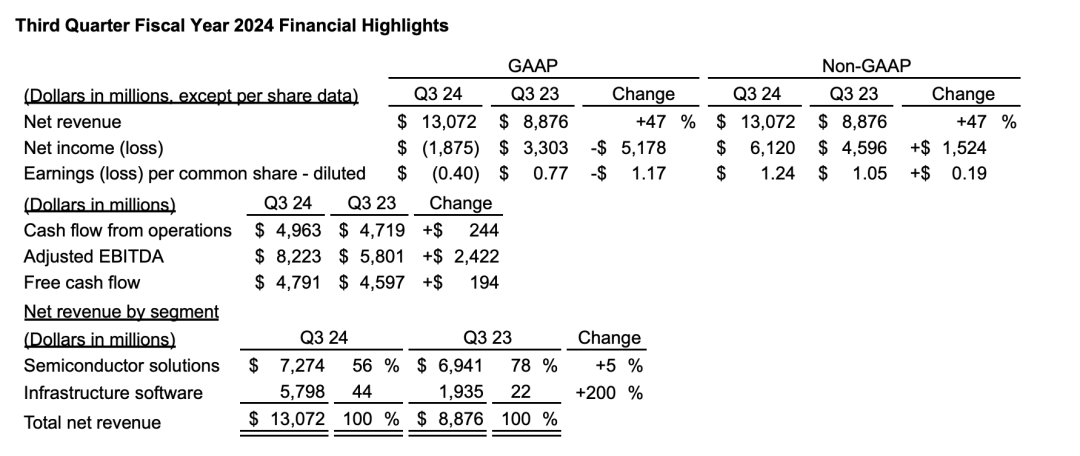

芝能智芯出品季度的收入达到130.7亿美元,比去年同期增长了47.3%,出现了18.75亿美元的净亏损,一次性的税收准备金高达45亿美元。

本季度收入增长几乎全靠合并VMware的收入,博通本身的业务只增长了4%,自然增长速度较慢。

虽然毛利润同比增长了35.56%,但毛利率却下降到了63.92%,比去年同期减少了5.53个百分点,收购VMware增加了成本。随着整合工作的进行,毛利率有望回升。

经营费用比去年增长了近一倍,达到45.68亿美元,研发费用增加和收购相关费用。

博通预计下一季度收入会达到140亿美元,接近市场预期的141亿美元。调整后的EBITDA(息税折旧摊销前利润)预计为64%,高于市场预测的62.5%。

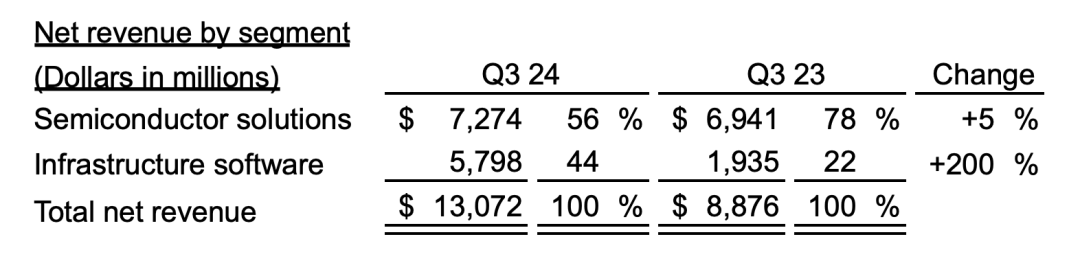

● 博通的主要业务分为两部分:半导体解决方案和基础设施软件。

收购VMware后,软件业务收入的比例上升到了44.4%。

◎ 半导体解决方案:AI业务增长不明显,半导体业务收入为72.74亿美元,比去年同期增长了4.8%,AI被视为半导体行业的一个重要增长点,但博通在这个领域并没有获得预期的收益,现有的半导体产品在AI市场的竞争力有限,AI带来的增长效应还不明显。

相比于英伟达这样的竞争对手,博通在AI硬件方面采取了更为保守的策略,专注于网络设备和定制加速器,而不是主流的AI训练和推理加速卡。

◎ 基础设施软件:VMware带来显著增长基础设施软件业务收入为57.98亿美元,同比增长近两倍,超过市场预期的55亿美元。

这个增长主要归功于VMware的并入,而不是博通原有的软件业务扩展。VMware的收入占据了基础设施软件业务的很大一部分,显示了这次收购的成功整合。

通过简化产品线、改进销售渠道和向订阅模式转变等措施,博通提高了VMware的运营效率,增强了客户忠诚度和产品价值,使VMware的收入持续增长。

但博通传统的软件业务增长仍然缓慢,意味着未来需要寻找新的增长点来平衡各业务板块的风险。

博通的未来增长策略将集中在AI和基础设施软件两个领域,特别是通过AI业务的拓展和深化VMware的整合来获得更高的增长动力。

AI被认为是博通未来的重要增长动力之一,预计2024财年AI收入将超过110亿美元。这一预期基于超大规模企业对AI网络和定制加速器需求的增长。

博通的策略是与行业伙伴合作,在AI网络和800Gbps光纤连接方面进行创新和推广。博通在AI硬件市场上的布局,选择了提供定制化解决方案而非进入通用GPU市场。

收购VMware是博通近年来的一项重大战略举措。博通希望通过降低成本、精简产品线和转向订阅服务等方式来提高VMware的盈利能力。

公司预计VMware的运营成本将进一步降低,营业利润率将接近博通其他软件业务的水平。收购和整合的成本上升给公司带来了财务压力,在整合过程中平衡成本控制与增长潜力,以确保VMware能够为公司带来持续的盈利增长。