Sep. 19. 2024

产业洞察

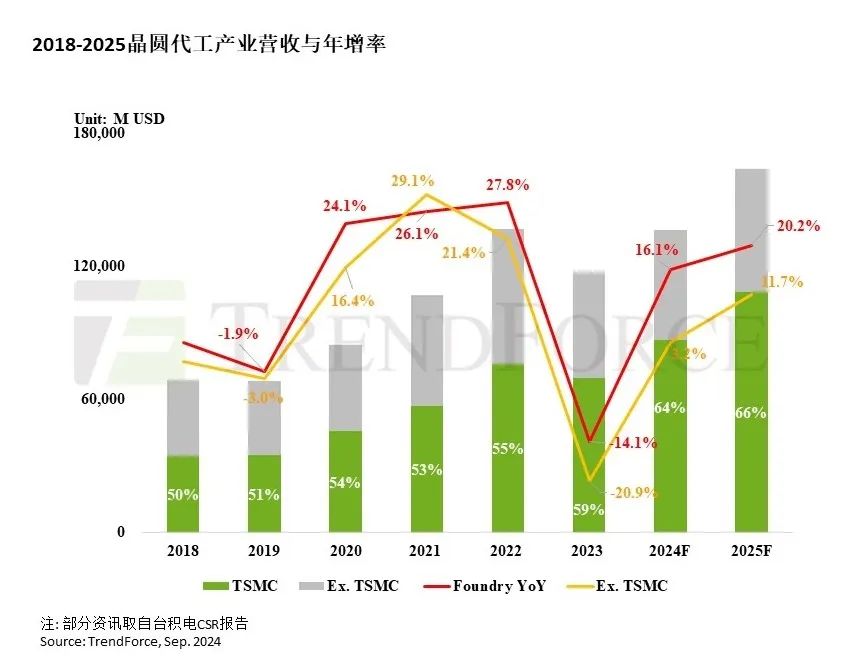

根据TrendForce集邦咨询最新调查,2024年因消费性产品终端市场疲弱,零部件厂商保守备货,导致晶圆代工厂的平均产能利用率低于80%,仅有HPC(高性能计算)产品和旗舰智能手机主流采用的5/4/3nm等先进制程维持满载;不同的是,虽然消费性终端市场2025年能见度仍低,但汽车、工控等供应链的库存已从2024年下半年起逐渐落底,2025年将重启零星备货,加上Edge AI(边缘人工智能)推升单一整机的晶圆消耗量,以及Cloud AI持续布建,预估2025年晶圆代工产值将年增20%,优于2024年的16%。

2025年先进制程维持高成长动能,先进封装重要性日增

TrendForce集邦咨询指出,近两年3nm制程产能进入上升阶段,2025年也将成为旗舰PC CPU及mobile AP(移动应用处理器)主流,营收成长空间最大。另外,由于中高端、中端智能手机芯片和AI GPU、ASIC仍停在5/4nm制程,促使5/4nm产能利用率维持在高档。7/6nm制程随着智能手机重启RF/WiFi制程转进规划,在2025下半年至2026年可望迎来新需求。TrendForce集邦咨询预估,2025年7/6nm、5/4nm及3nm制程将贡献全球晶圆代工营收达45%。

成熟制程产能利用率将提升10个百分点,但持续扩产造成代工价格承压

TrendForce集邦咨询表示,2025年受消费性产品需求能见度低影响,供应链建立库存态度谨慎,对晶圆代工的下单将与2024年同为零星急单模式。但汽车、工控、通用型服务器等应用零部件库存已陆续在2024年修正至健康水位,2025年将加入零星备货行列,预期成熟制程产能利用率将因此提升10个百分点,突破70%。然而,各晶圆厂在连续两年因需求放缓而调整扩产计划后,预计在2025年将陆续启动原先放缓的新产能,尤其以28nm、40nm及55nm为主。在需求能见度低且新产能启动的影响下,成熟制程价格可能将持续承担下跌压力。

如果你觉得这篇文章有价值,记得点赞并分享给更多人知道!

TrendForce集邦咨询

TrendForce

晶圆代工专题

趋势分析 商业洞察 信息精选

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

研报 | 第二季供应链急单助力晶圆代工利用率,全球前十大晶圆代工产值季增9.6%

研报 | 2024年第二季度NAND Flash出货增长放缓,AI SSD推动营收季增14%

研报 | AI需求推动企业级SSD第二季合约价季增25%,原厂营收增长逾50%

全球高科技产业研究机构

△ 向上滑动查看企业介绍