推荐:GSAuto联盟|三电技术专家委员会,初期仅对主机厂、Tirl1等公司新能源汽车三电研发管理制造方面人员、大学及科研机构等新能源汽车三电研究人员,现已招募490+人,主要分布在50+主机厂、50+Tire1、大学、科研机构等三电研发管理岗位人员。有意愿分享的个人或者企业请联系小编微信(GSAuto0001)或者邮箱(gearshare@163.com)。

进入汽车电子产业链群请联系管理员圈圈哥微信GSAuto0001

目录

壹

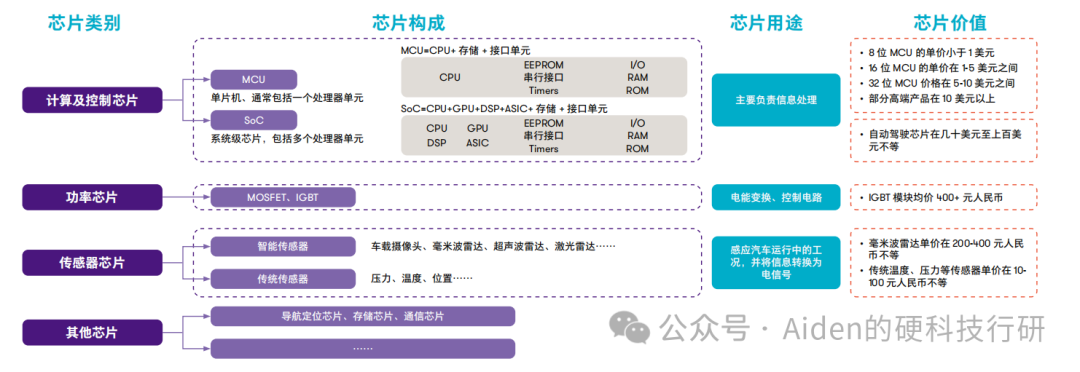

一、车规级芯片分类

根据功能划分,车规级芯片主要分为四类:计算及控制芯片、功率芯片、传感器芯片及其他芯片。计算及控制芯片以微控制器和逻辑 IC 为主,主要用于计算分析及决策;功率芯片主要对电能进行转换,对电路进行控制;传感器芯片主要负责感应汽车运行工况,将非电学量信息转换为电学量输出

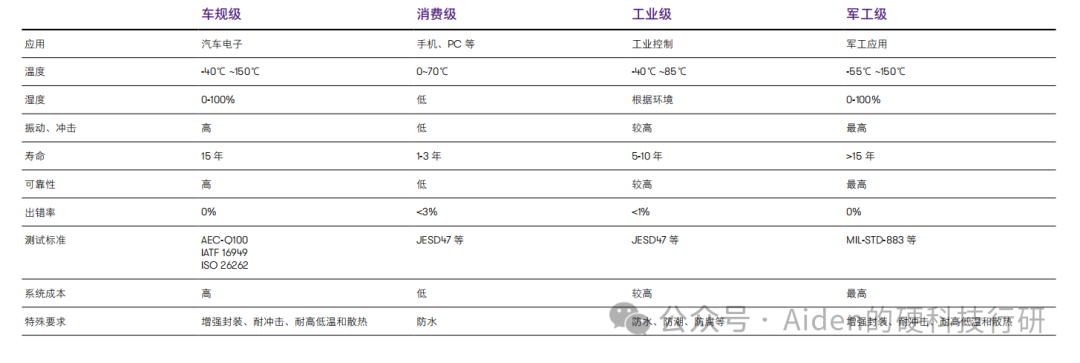

二、车规级芯片特点

车规级芯片是指相较于消费级、工业级芯片,具有高可靠性、高安全性、高稳定性特点,要求零缺陷且可长期供货(一般 10-15年供货周期),并且达到 AEC(Automotive Electronics Council,汽车电子委员会)规范要求的车规级芯片

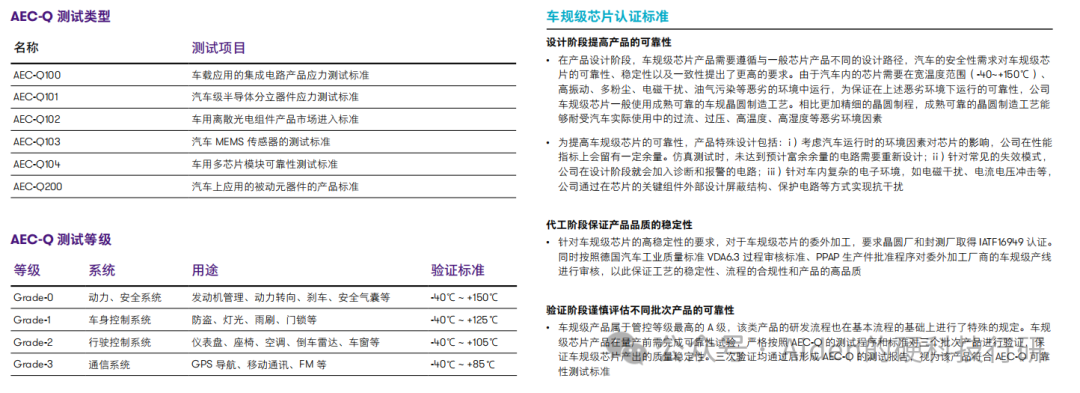

三、车规级芯片认证标准

车规级芯片需通过 AEC-Q 测试,根据不同的半导体器件通过不同的测试类型,且不同的用途需通过不同等级的测试

四、车规级芯片市场规模增长情况

车规级芯片市场规模提升,主要得益于新能源汽车市场渗透率提高推动车规芯片汽车总需求量增长,且汽车智能化推动单车芯片需求数量增长

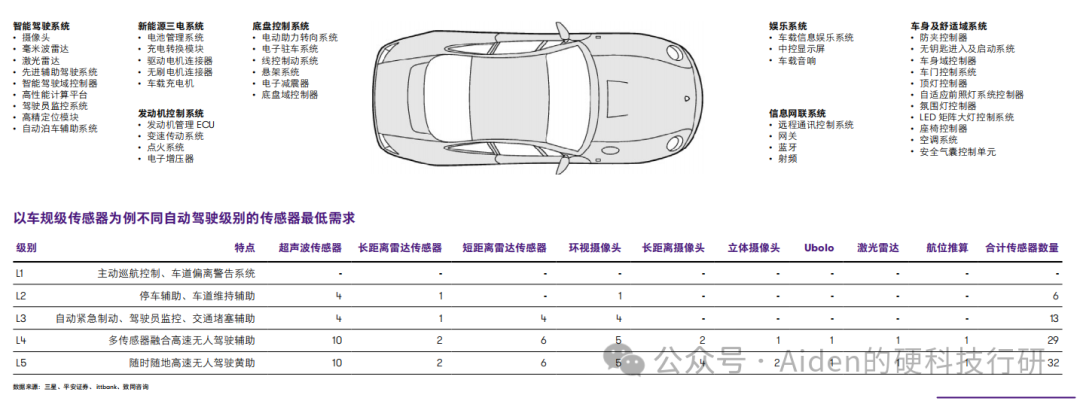

五、车规级芯片功能举例

新能源电机、电池、电控“三电系统” 所需车规级芯片为新能源汽车特有需求,其他娱乐、车身系统、信息网联等功能在传统燃油车和新能源汽车均存在需求;智能驾驶功能为近年发展较快的汽车应用,因此相较于过往传统燃油车,新能源“三电系统”和智能驾驶功能对车规芯片需求较大

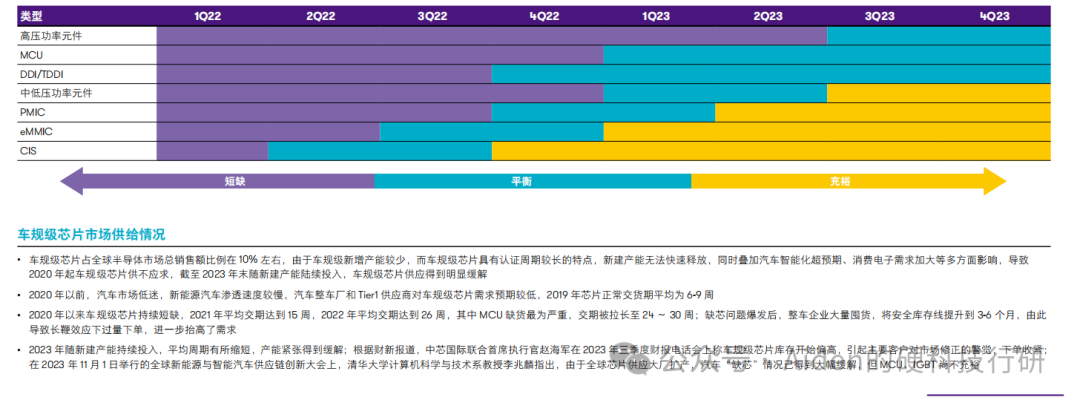

六、全球车规级芯片 2022-2024 供应情况

2020 年起受产需错配、消费电子需求挤占产能等因素影响,车规级芯片产能逐渐紧张,产品平均交货周期由 6-9 周拉长至 26周左右;2023 年车规级芯片供应逐渐有所恢复,且 2023 年下半年存在车规级芯片库存偏高、客户对芯片采购订单下单收紧情形;但在需求结构上,高端 MCU、IGBT 依然处于供不应求情形

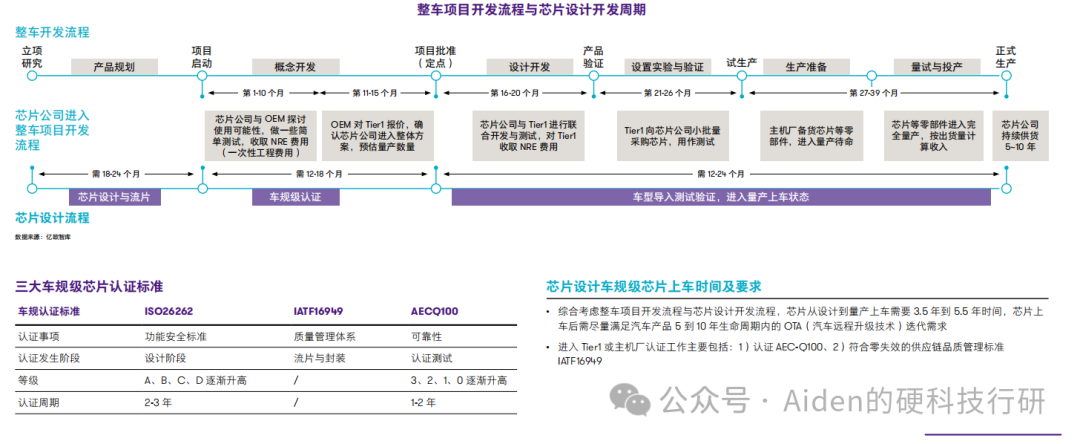

七、车规级芯片“上车” 流程

一般来讲,车规芯片从设计到量产上车约需 3.5-5.5 年的时间,上车后预计持续批量供应 5-10 年

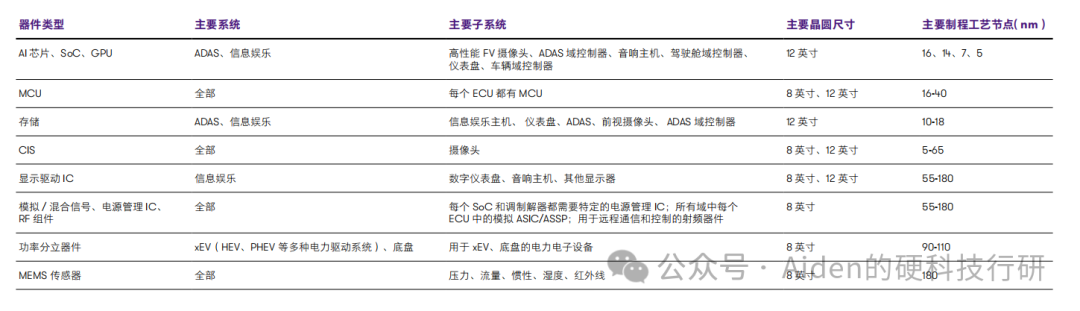

八、车规级芯片对晶圆制程的需求

国内车规级芯片中,MCU、CIS、显示驱动 IC、MEMS 传感器等主要选用成熟制程(28nm 以上),与消费电子等产品选用的工艺制程重叠度较高;AI 芯片、SoC、GPU 主要选用先进制程(28nm 以下)

贰

一、车规级芯片产业示意图

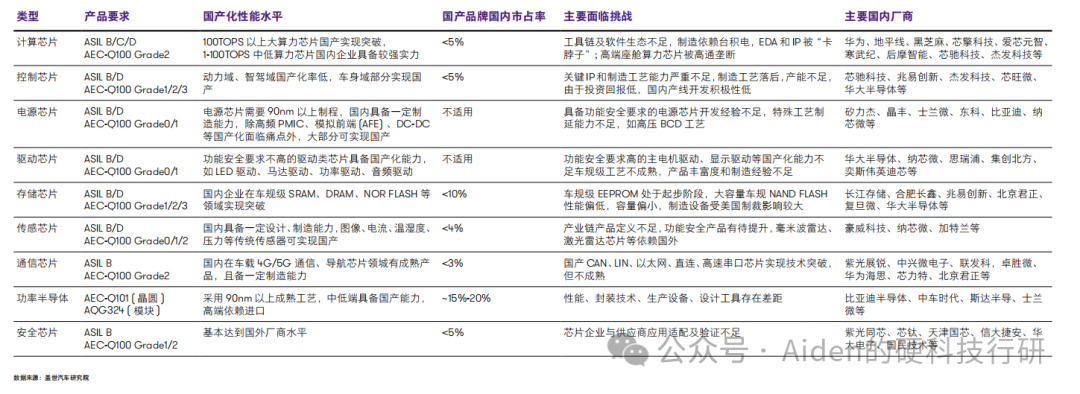

二、车规级芯片国产化已取得突破,尤其在功率半导体、计算芯片、控制芯片领域已有一定市场份额

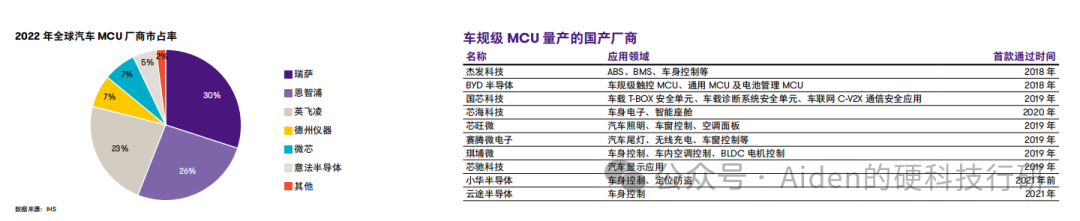

三、车规级 MCU 芯片主要供应商为国外厂商,国产厂商已实现批量出货

根据 Omdia 数据,2022 年我国 MCU 市场规模约为 83.4 亿美元,其中复杂指令集 MCU 的市场规模约为 20 亿美元;国内厂商主要包括芯旺微、BYD 半导体、杰发科技等,国外竞争对手主要包括瑞萨、恩智浦、英飞凌等

车规级 MCU 芯片

• 车规级 MCU 相比工业级 MCU 和消费级 MCU 在使用环境、可靠性、安全性、一致性、使用寿命等指标要求上更高,其技术壁垒也相对更高,国外 MCU 厂商凭借其先发优势占据全球汽车 MCU 市场主要份额。根据 IHS 数据,2022 年瑞萨、恩智浦、英飞凌、德州仪器、微芯及意法半导体在全球汽车 MCU 市场合计市占率约为 98%,行业集中度较高

• 国外 MCU 厂商在车规级 MCU 领域市场占有率较高与其背后日系、欧系、美系汽车品牌厂商在全球汽车产业链中的重要地位密切相关。随着国内汽车品牌厂商,特别是新能源汽车品牌厂商的逐步崛起,将为国内车规级 MCU厂商发展带来支撑

• 近年来,不少中国厂商已从与安全性能相关性不大的中低端车规 MCU 切入,比如雨刷、车窗、遥控器、环境光控制、动态流水灯等车身控制模块,逐步开始研发未来汽车智能化所需的高端 MCU,如智能座舱、ADAS 等。目前,行业内推进较为快速的厂商包括杰发科技、BYD 半导体、国芯科技等。国内 MCU 厂商针对汽车市场的产品几乎都集中在 32 位,目前已经进入汽车前装市场的有芯旺微、杰发科技和小华半导体等,车规级 MCU 从研发到商用上车需要 3-5 年时间。据了解,在未来更高阶自动驾驶等级的汽车中,及以多传感器融合的大趋势下,总线宽度 32 位乃至 64 位高算力车规级 MCU 将成为主流产品

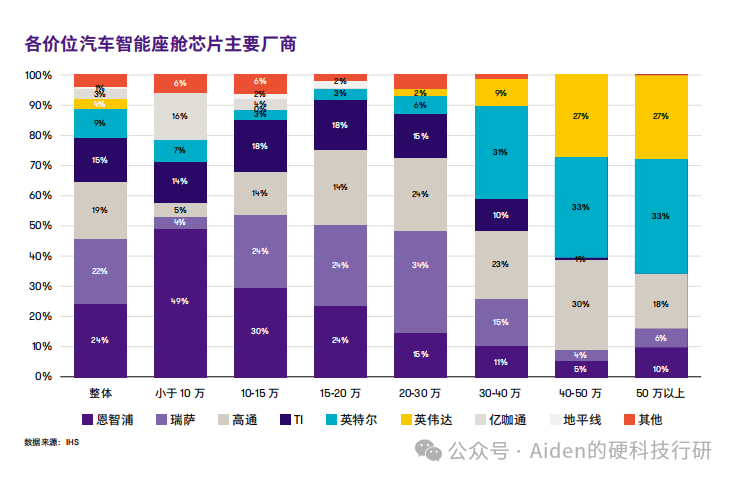

四、车规级 SoC 芯片中智能座舱芯片已有国产厂商供应,但主要供应商仍为国外厂商,尤其在单价 40 万元以上车型市场中,英伟达、英特尔、高通占有较大份额

车规级 SoC 芯片 - 智能座舱芯片

• 车规级 SoC:在人工智能时代计算架构从单一芯片模式向融合异构多芯片模式发展,将 CPU 与 GPU、FPGA、ASIC 等通用 / 专用芯片异构融合、集合 AI 加速器的系统级芯片(SOC)产生,其主要应用于智能驾驶和智能座舱领域。

• 智能座舱芯片发展趋势:

– 燃油车时代,恩智浦、瑞萨、德州仪器(TI)为中控芯片的主要厂商,产品因可靠稳定而被广泛采用;面对新能源汽车时代,智能座舱更高的影音及智能交互需求,传统厂商迭代慢、性能弱,产品略显乏力。

– 2017 年高通发力智能座舱市场后,发布了高通 820A、8155 等多款产品,目前高通 8155 已经成为了主流车企的首选,如同手机厂商争取高通芯片首发,车企开始争取高通 8155 首发权,并将其作为重要的宣传卖点。作为消费电子巨头,高通在智能座舱领域具有较强优势:1)性能突出:CPU、GPU 算力强,有专用 AI 模块;2)生态完善:消费领域经验丰富;3)品牌优势;4)服务能力:高通从通信领域起家,相对传统欧美厂商具备较强的服务能力;5)成本优势:智能座舱芯片与对应的手机芯片本质相同,区别在于车规认证及相应调整,手机芯片销售前期分摊了研发成本,大量出货具备规模效应。

– 华为、三星、MTK 同样积极布局智能座舱。华为的麒麟 710A、990A 芯片覆盖中高端,在鸿蒙系统加持下,可以与手机、电脑、家居形成协同,具有强大的生态优势;三星以优质服务形成差异化,绑定奥迪发力高端市场。

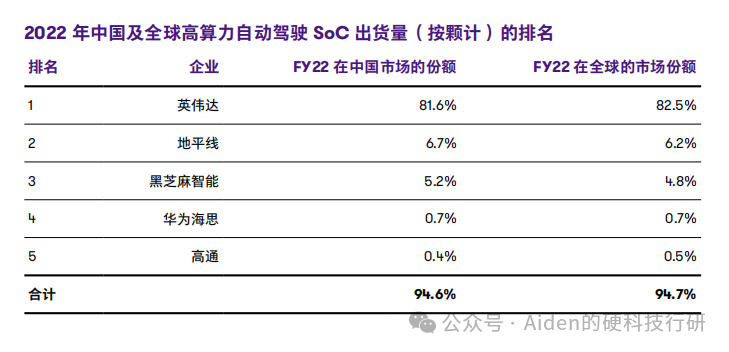

五、车规级 SoC 自动驾驶芯片领域,国产厂商已实现一定销售,但英伟达仍占有 80% 以上的市场份额

车规级 SoC 芯片 - 自动驾驶芯片

• 自动驾驶芯片:自动驾驶是比智能座舱规模更大且增长更快的应用市场,根据 ICV 的数据,2022 年全球ADAS SoC 市场规模为 32.95 亿美元,2024 年有望赶在智能座舱 SoC 市场规模突破 100 亿美元;2022 年在全球高算力(算力大于 50Tops)自动驾驶 SoC 芯片领域,英伟达、地平线、黑芝麻智能、华为海思、高通这几家巨头占据全球 94.7% 的市场份额;

– 2022 年英伟达在中国及全球高算力自动驾驶 SoC 市场均位列第一,分别拿下中国 81.6% 的市场份额、全球 82.5% 的市场份额。英伟达占据的市场份额是排名第二地平线的 12 倍,基本垄断全球及中国自动驾驶SoC 市场,尤其是 L4 级别以上的高端市场。

– 地平线联合创始人兼 CTO 黄畅在此前的采访中表示:地平线征程系列芯片整体出货量达 280 万片,产品已获得 20 多个车企的定点合作,120 个车型的前装定点、50 多个已量产车型;包括长安 UNI-T 和 UNI-K、奇瑞蚂蚁、智己 L7、广汽埃安 Y、广汽传祺 GS4 Plus、岚图 FREE、理想 ONE、上汽大通 MAXUS MIFA 概念车、上汽荣威 RX5、哪吒 U• 智、比亚迪、自游家等车型。

六、车规级传感器芯片中,国产厂商主要集中在湿度、温度、光敏、压力等车身传感器市场,雷达传感器仍以国外厂商为主

七、车规级功率芯片国内企业已实现批量供货

我国在车规级功率芯片已实现批量供货,主要企业包括斯达半导体、时代电气、BYD 半导体、士兰微等

叁

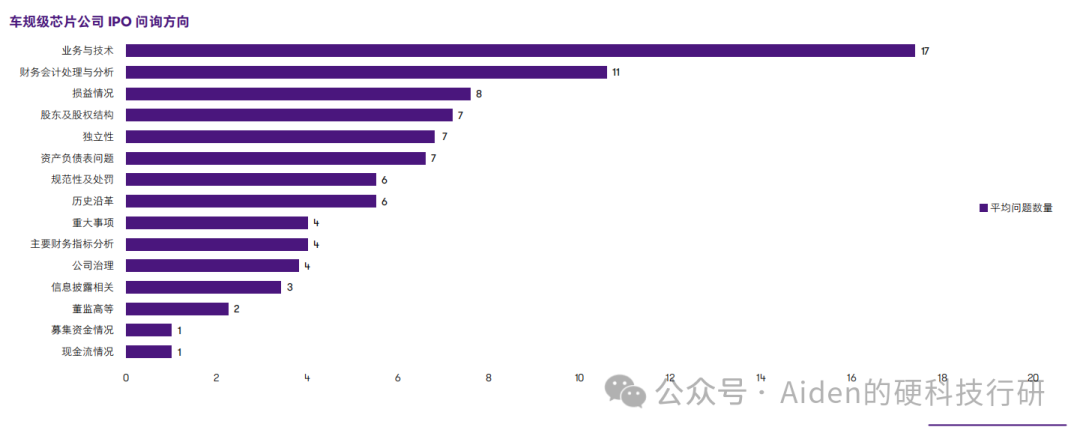

一、车规级芯片企业 IPO 问题方向

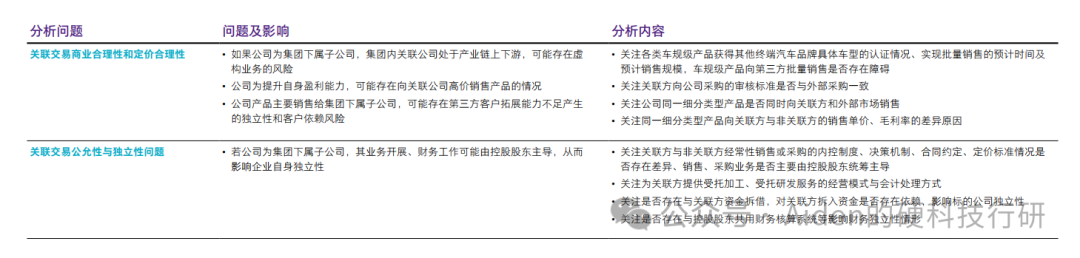

以下为根据 BYD半导体、经纬恒润、纳芯微、赛卓电子和斯达半导 5 家车规级芯片企业 IPO 时被问询问题进行的方向总结,可见主要问题集中于业务与技术、财务分析、股权结构、独立性风险

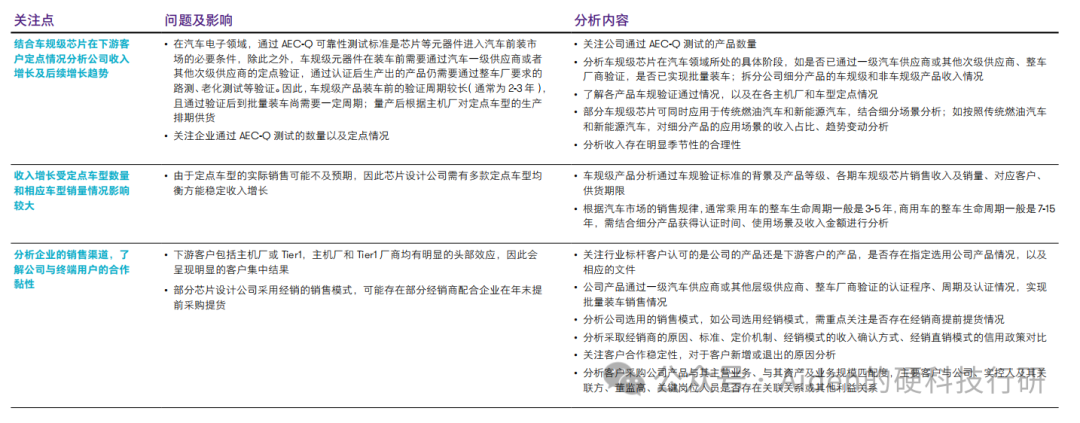

二、车规级芯片企业财务尽调关注点

销售相关

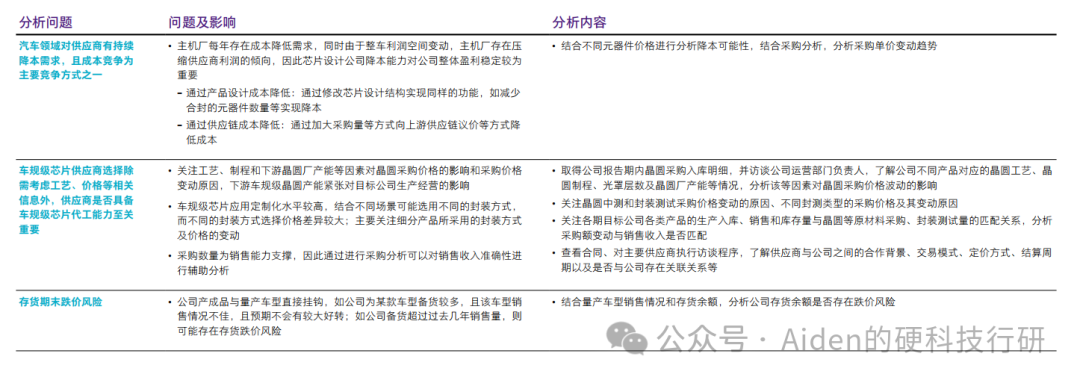

三、车规级芯片企业财务尽调关注点

采购相关

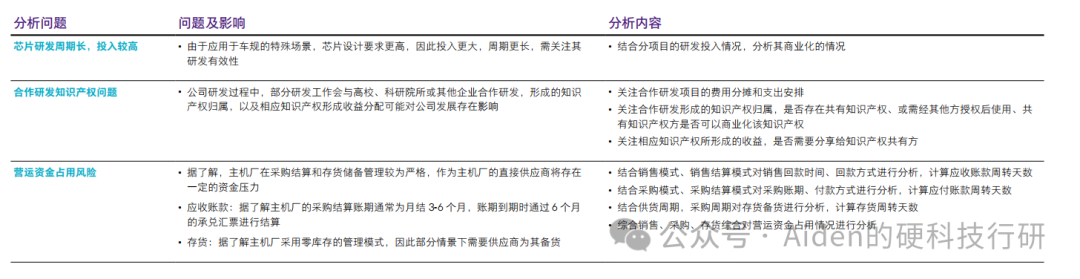

四、车规级芯片企业财务尽调关注点

研发投入与营运资金相关

五、车规级芯片企业财务尽调关注点

关联交易相关

1、文中观点仅供分享交流,不代表本公众号立场;

往期精选

汽车主要六大领域芯片有这些(国内VS国外)

GaN 技术:挑战和未来展望

国内碳化硅产业链

电动智能化带来车用 PCB 的新格局

中国半导体功率器件 TOP10

超详细的IC封装形式大全

走进晶圆厂,深入了解芯片制造流程

详解:MOS管和IGBT的区别

2022年汽车芯片专题分析

从焊接角度谈画PCB图时应注意的问题

电磁兼容性元件:共模电感、磁珠、滤波电容器

芯片产业链全景图

IGBT主要应用市场空间如何?

一文看懂碳化硅(SiC)产业链

800家电子元器件供应商及代理商

印制电路板介绍和PCB类型

超全!国产芯片替代方案公司名单

汽车芯片产业链全景图(车规级芯片)

MOS管和IGBT管有什么区别?

IGBT是啥?看完这篇文章你还不明白就不要再做电子行业。

MOS管全解析

SiC功率器件的开发应用与实例图解

1W字干货!MOS管超全总结,太实用了!

30家碳化硅企业汇总

一文教你检测MOS管好坏的五大诀窍

哈尔滨理工大学蔡蔚教授团队研究成果:SiC 功率模块封装技术及展望

国产碳化硅器件产业展望及SiC MOS动态特性测试挑战

目前最全国产芯片公司一览

SiC功率模块封装技术及展望

与普通芯片相比,车规级芯片到底强在哪?

30家碳化硅企业汇总

一文看懂碳化硅行业

碳化硅产业链深度解析

高压大功率芯片封装的散热研究与仿真分析

免费投稿请发送邮件到:gearshare@163.com

(欢迎行业内人士踊跃投稿,将你们的文章分享给大家)

▼加入中国电动汽车智能核心技术知识星球,获取汽车行业海量干货