市场调查机构DSCC最近预测,液晶显示器(LCD)面板的需求在5年内将超过生产能力,电视屏幕的增大是其中最大的动力。

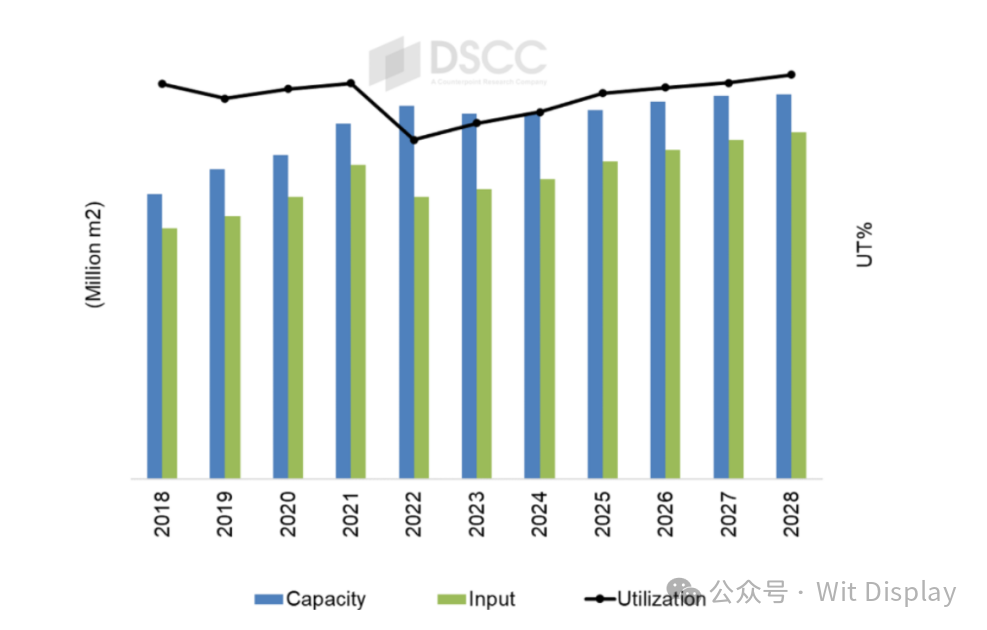

在LCD面板需求剧增的新冠疫情期间,通过增加生产能力,目前结构性LCD面板供应过剩仍在持续。DSCC预计,在未来5年内,由于供应不足,显示器产品的需求增长率将放缓。随着增长势头持续,LCD工厂开工率提高,有望带动新的LCD工厂建设或扩建需求。

虽然显示面板出货量和销售额对显示器行业至关重要,DSCC表示,面板面积是供需方面最有意义的指标。显示面积虽然2022年和2023年连续两年减少,但今年(2024年)有望恢复增长势头,到2021年将恢复到2021年的水平。增长势头将持续到2028年。从2023年到2028年,显示器面积需求年均增长率(CAGR)预测值为5%。

在显示器面积需求方面,电视面板占70%以上。随着电视出货量的逐渐增加,预计随着电视面积的扩大,对电视面板面积的需求也会增加。平板电脑等IT产品也在逐渐摆脱新冠疫情后的销售低迷,IT产品面板面积需求正在恢复。

2022~2028年,全球LCD产能预计年均增长不到1%。同期,8代以上LCD工厂产能将扩大,但预计第7代以下LCD工厂的生产能力将缩小。2023年,由于部分小型LCD工厂停产,LCD整体生产能力将减少2%。

LCD行业经历了新冠疫情的特殊时期后,在2022年出现了低谷,此后逐渐好转。2022年的低点导致LCD面板企业亏损,2023年略有改善。DSCC预测,2024年虽然不会完全恢复,但LCD工厂开工率将高于2023年。

液晶面板企业的盈利能力有望在2025年和2026年得到改善。因为预计需求将稳步增长。

考虑到目前的供需前景,DSCC预计2027年LCD工厂开工率将达到与2021年高点相似的水平,预计2028年将进一步提高。LCD工厂开工率提高的话,LCD面板价格上升,扩大供给可以创造需求。

扫码免费参会报名