本周有哪些值得关注的数据及榜单呢?

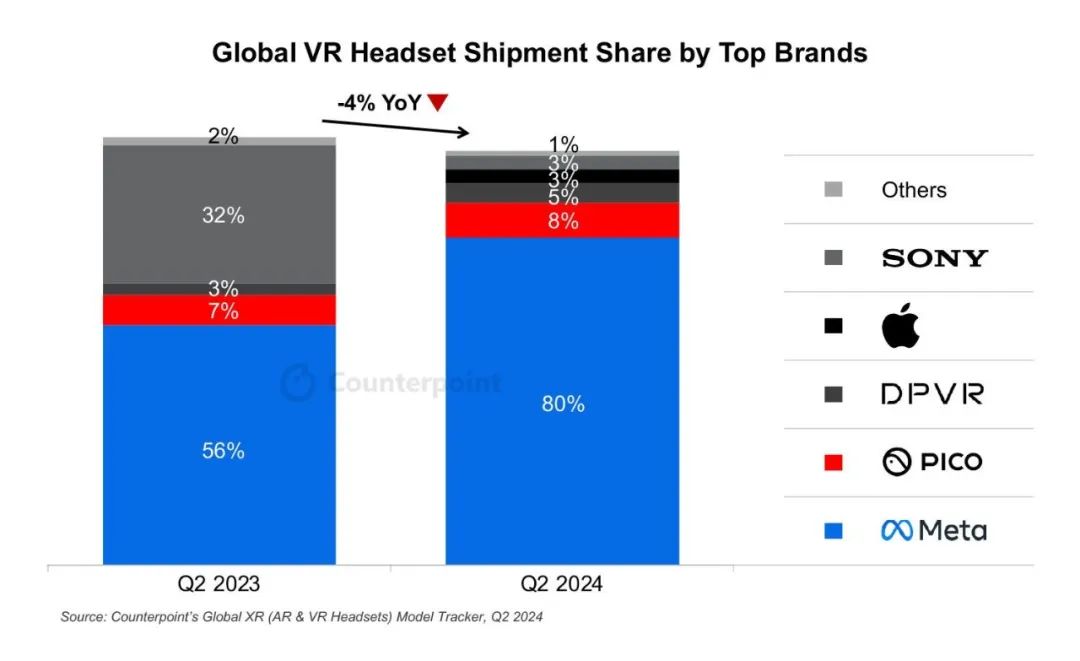

2024年Q2全球VR头显战报:Meta占80%独领风骚

市场调查机构Counterpoint Research的报告称,2024年第二季度全球头显出货量同比下降4%。

Counterpoint认为导致下降的原因主要来自两方面:一是索尼PlayStation VR2(PSVR2)出货量的急剧下降;二是消费者VR领域应用创新匮乏、消费者经济疲软整体表现疲弱。

细分到品牌方面,Meta在2024年第二季度无疑是市场领导者,实现了37%的同比增长,占据了80%的市场份额,仅Meta的Quest 3就占据了超过70%的市场。

字节跳动的PICO实现了18%的同比增长,跃居市场第二位,这一增长得益于公司向企业领域的拓展以及在中国618电商节期间的促销活动。

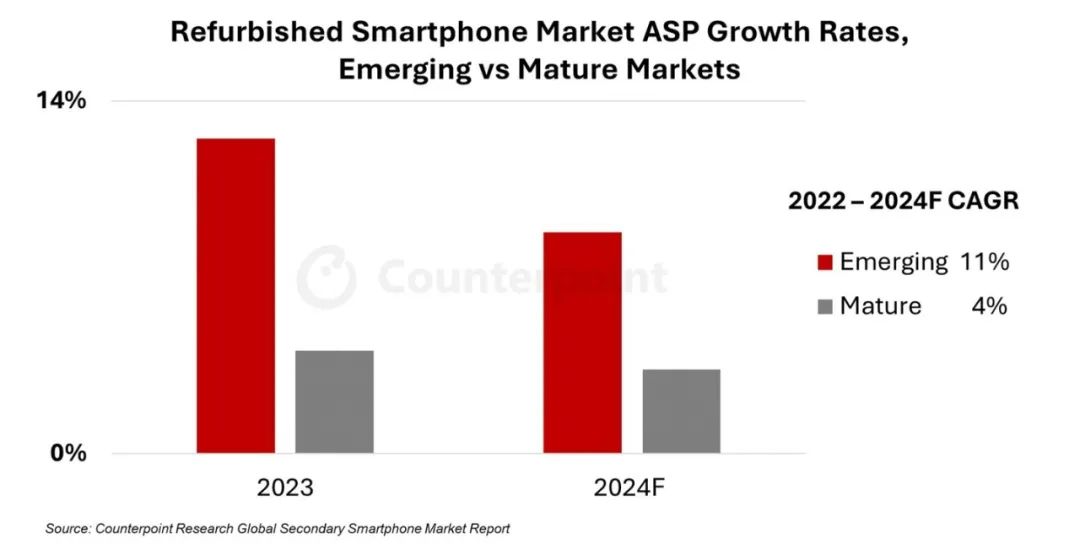

Counterpoint预估2024年新兴市场翻新手机平均售价首次超过全球新手机平均价格

市场调查机构Counterpoint Research的报告称,全球翻新智能手机市场持续向高端化发展,在许多发达市场中已接近高端手机的水平。

Counterpoint在其发布的《全球二手智能手机市场报告》中指出,2023年翻新智能手机的价格增长了6%,比2023年新推出智能手机平均售价高出四分之一。

按照市场细分,许多发达市场中已接近高端手机的水平;新兴市场占据了大部分全球需求,其平均销售价格(ASP)增长速度几乎是发达市场的三倍。

Counterpoint表示,更加结构化的市场出现以及供应限制,也在推动中国、东南亚和非洲等大型市场的价格上涨。

Counterpoint预估新兴市场翻新手机价格,将于2024年首次超过全球新手机平均价格。

中汽协:前8月汽车产销量分别增长2.5%和3%

中国汽车工业协会的数据显示,今年1至8月,我国汽车产销量分别达1867.4万辆和1876.6万辆,同比分别增长2.5%和3%,汽车产销量同比保持稳步增长态势。

8月份,我国汽车产销量分别达249.2万辆和245.3万辆,环比分别增长9%和8.5%,同比分别下降3.2%和5%。

中汽协数据还显示,1至8月,我国新能源汽车产销量分别达700.8万辆和703.7万辆,同比分别增长29%和30.9%,新能源汽车新车销量达到汽车新车总销量的37.5%。

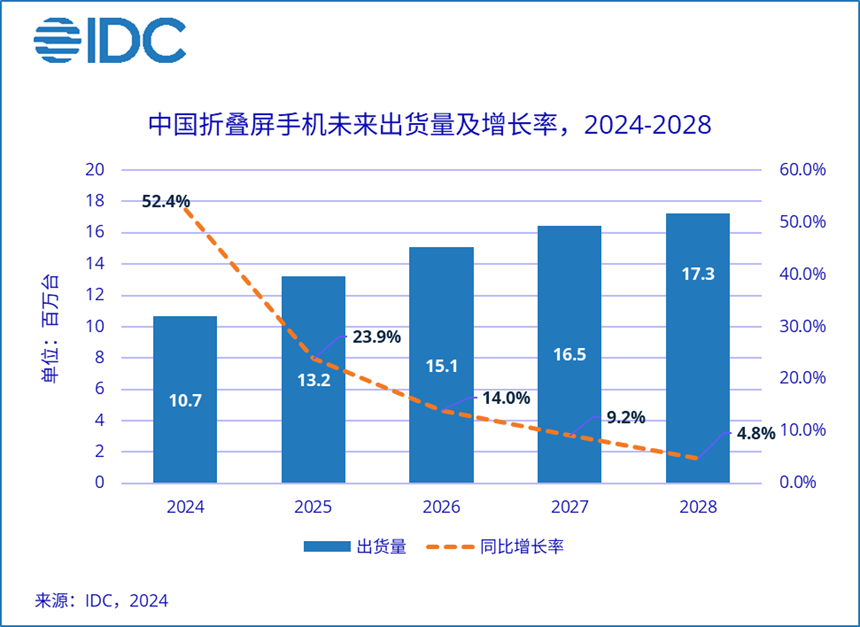

IDC预计2024年中国折叠屏手机市场出货量约1068万台,同比增长52.4%

根据IDC发布的手机季度预测报告显示,预计2024年中国折叠屏手机市场出货量约1,068万台,同比增长52.4%;至2028年,中国折叠屏手机出货量将会超过1,700万台,五年复合增长率达到19.8%。

报告称,中国厂商在折叠屏手机上的积极投入和布局,促使中国一直都是全球最大的折叠屏手机市场。IDC预计,未来中国折叠屏手机市场将会长期占据全球40%左右的市场份额。

华为一直都是中国折叠屏手机市场的重要参与者,不管是从产品形态、产业链技术还是系统应用的适配,始终引领折叠屏手机行业的发展,从2020年开始,市场份额一直超过三分之一;荣耀和vivo凭借新产品在“轻薄”和“全能”上的成功打造,今年上半年市场份额分别达到23.3%和18.7%;OPPO在今年没有新产品上市的情况下依然位居第四位,市场份额8.6%。

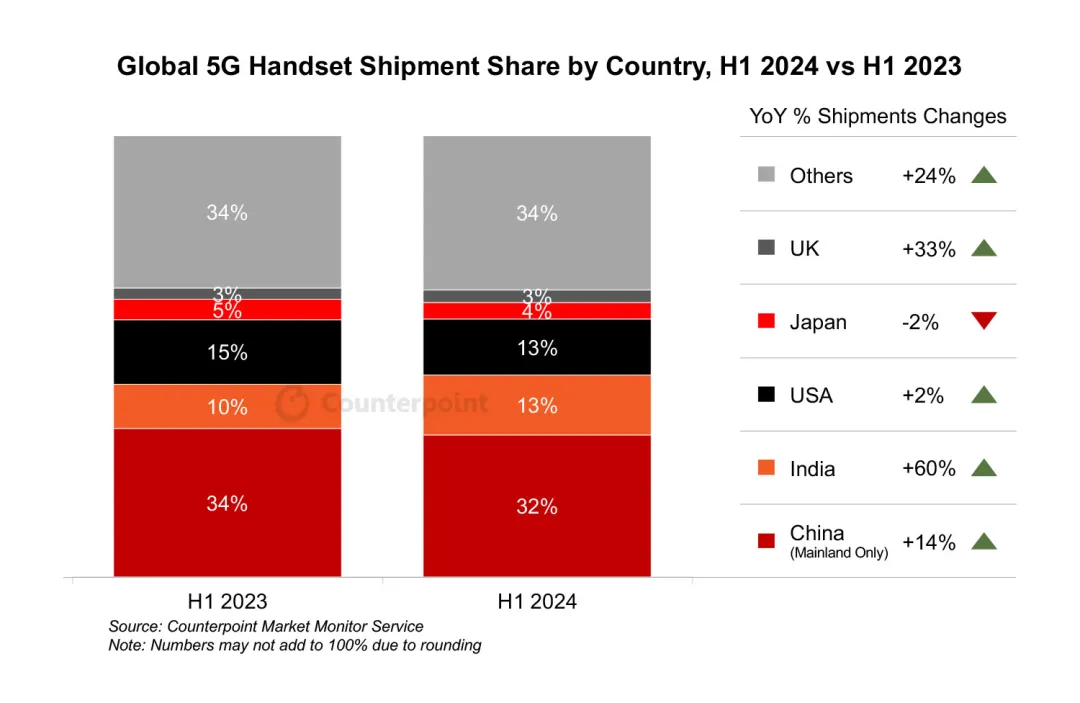

Counterpoint:2024上半年印度首超美国,成全球第二大5G手机市场

Counterpoint报告显示,全球5G手机出货量在2024年上半年同比增长20%。印度首次超过美国成为全球第二大5G手机市场,仅次于中国。

此外,随着5G渗透到更低价位段,5G手机在整体出货量中的占比首次超过50%。在全球前五大国家中,印度的增长速度最快。

Counterpoint分析师Prachir Singh表示:“5G手机出货量一直在稳步增长,尤其是在较为平价的市场,新兴市场在这一领域出现了高增长。印度在今年上半年超过美国成为第二大5G手机市场。小米、vivo、三星和其他品牌在预算段的强劲出货量是此趋势的主要原因。”

前8个月我国集成电路出口7360.4亿元,增长24.8%

据海关统计,2024年前8个月,我国货物贸易进出口总值28.58万亿元人民币,同比增长6%。其中,出口16.45万亿元,增长6.9%;进口12.13万亿元,增长4.7%;贸易顺差4.32万亿元,扩大13.6%。

其中,机电产品占出口比重近6成,其中自动数据处理设备及其零部件、集成电路、汽车和手机出口增长。前8个月,我国出口机电产品9.72万亿元,增长8.8%,占出口总值的59.1%。其中,自动数据处理设备及其零部件 9423.8亿元,增长11.6%;集成电路7360.4亿元,增长24.8%;汽车5408.4亿元,增长22.2%;手机5143.7亿元,增长0.5%。

同期,进口机电产品4.49万亿元,增长10.4%。其中,集成电路3580亿个,增加14.8%,价值1.74万亿元,增长14%;汽车47.8万辆,减少1.8%,价值1936.1亿元,下降6.6%。

机构:2032年单晶硅市场营收将增至201亿美元

据市场调查机构Allied Market Research的《单晶硅晶圆市场》报告指出,2022年单晶硅晶圆市场价值为109亿美元,预计到2032年将达到201亿美元,2023年~2032年的复合年均增长率(CAGR)为6.4%。

按类型细分的市场来看,2022年市场6英寸细分市场份额最高。不过,预计12英寸细分市场将成为预测期内增长最快的细分市场。6英寸单晶硅片的流行主要得益于其在集成电路(IC)和其他微型器件制造以及可再生能源行业太阳能电池板中的应用,这是单晶硅片市场的新趋势之一。

从应用来看,半导体市场份额很高。不过,太阳能细分市场很可能是增长最快的细分市场。

从地区来看,2022年市场以亚太地区为主。此外,预测期内,单晶硅片市场增长预计在亚太地区最高。亚太地区的一个主要优势是该地区有许多发展中国家,因此有许多快速增长的公司正在掌握先进技术。

机构:2028年中国OLED产能将超越韩国,京东方将成全球第一

市场调查机构Counterpoint Research报告指出,中国显示面板产业持续扩张,2023~2028年的复合年均增长率(CAGR)为8%,预计2028年OLED产能将超越韩国,成为全球领导者。其中,京东方在OLED领域发展迅速,有望于2028年超越三星显示,成为全球第一。

报告指出,2023~2028年全球显示面板产能CAGR预计为1.4%,其中OLED增长较快,达4.8%。中国在全球显示面板产能占比持续上升,预计从2023年的68%增至2028年的74%。

在OLED产能方面,中国预计2028年将超越韩国,2023至2028年间的CAGR达8%,为韩国的四倍。其中,京东方预计2028年将以26%对24%的优势超越三星显示。

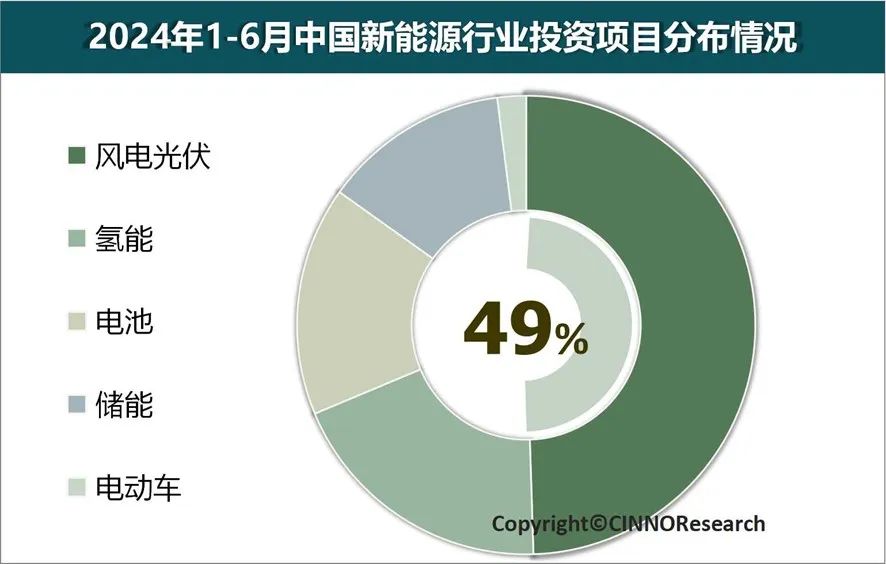

CINNO Research:2024年1-6月中国新能源产业投资2.1万亿元,同比下降57%

2024年上半年新能源各细分领域经历了显著的发展差异,其中光伏行业寒气逼人,储能行业预计将继续稳定发展,氢能行业得益于政策的有力支持,预计将实现快速增长。

根据CINNO Research统计数据显示,2024年1-6月中国(含台湾),中国新能源项目投资总额达到2.1万亿元人民币,较去年同期下降57.1%。

2024年1-6月中国(含台湾)新能源行业内投资资金主要流向风电和光伏行业,金额约为1.0万亿人民币,占比约49.4%,同比下降55.4%;电池投资总金额约为3,339亿人民币,占比约16.0%,同比下降69.9%;储能投资总额约为2,609亿人民币,占比约12.5%,同比下降71.7%;氢能投资总额约为3,975亿人民币,占比约19.1%,同比下降13.4%。

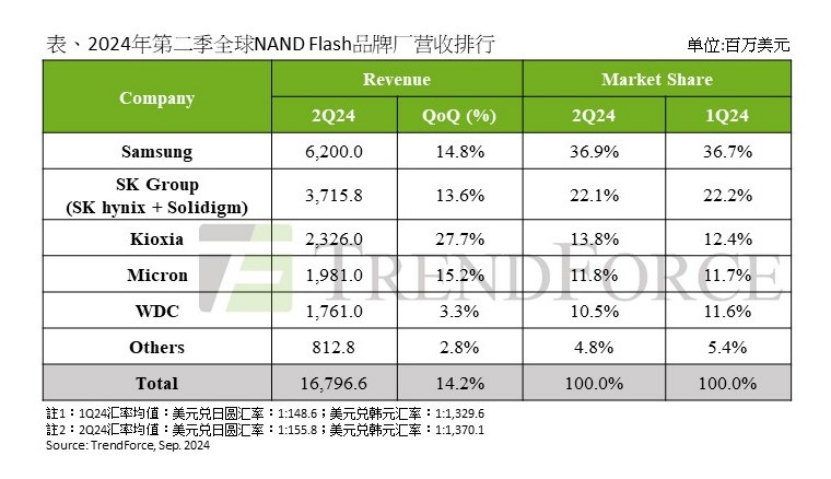

TrendForce:2024年Q2 NAND闪存出货增长放缓

TrendForce发布报告指出,由于服务器终端库存调整接近尾声,加上AI推动了大容量存储产品需求,今年第二季度NAND Flash(闪存)价格持续上涨。

但由于PC和智能手机厂商库存偏高,导致Q2 NAND Flash位元出货量环比下降1%,平均销售单价上涨了15%,总营收达167.96亿美元(约合1193.37亿元人民币),较前一季实现环比增长14.2%。

TrendForce称,Q2起所有NAND Flash供应商已恢复盈利状态,并计划在第三季扩大产能,以满足AI和服务器的强劲需求。但由于PC和智能手机今年上半年市场表现不佳,难以推升NAND Flash出货量。预计第三季NAND Flash全产品平均销售单价将环比增长5%至10%,位元出货量因旺季不旺而至少季减5%,产业营收将大致与前一季持平。

END