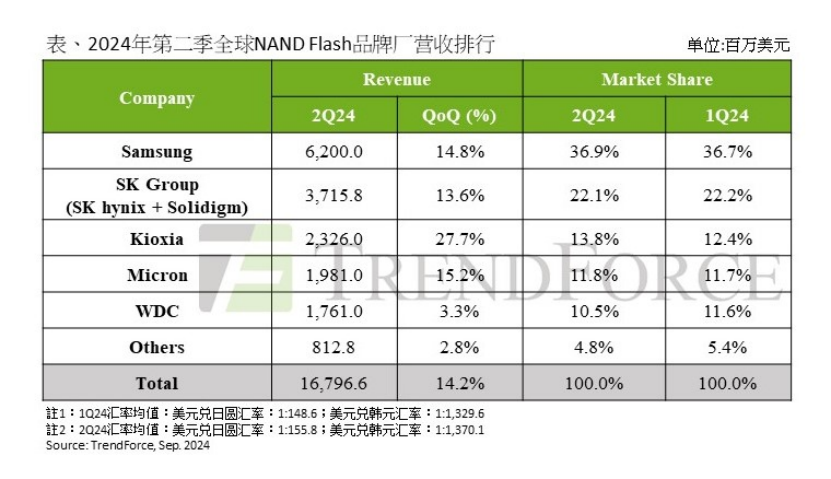

2024年第二季度NAND Flash出货增长放缓,AI SSD推动营收季增14%

根据TrendForce集邦咨询最新调查,由于Server(服务器)终端库存调整接近尾声,加上AI推动了大容量存储产品需求,2024年第二季NAND Flash(闪存)价格持续上涨,但因为PC和智能手机厂商库存偏高,导致第二季NAND Flash位元出货量季减1%,平均销售单价上涨了15%,总营收达167.96亿美元,较前一季增长了14.2%。

点击右边

阅读原文

了解更多详情

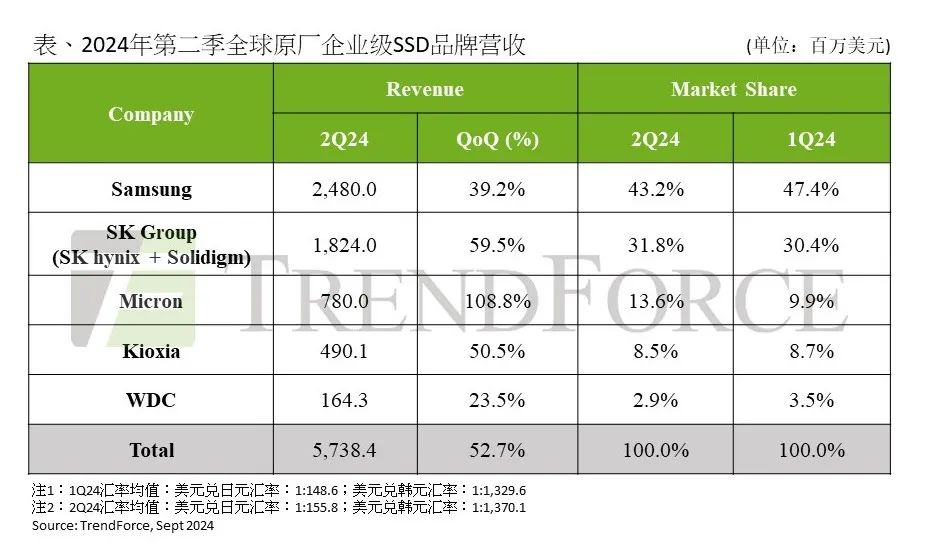

AI需求推动企业级SSD第二季合约价季增25%,原厂营收增长逾50%

根据TrendForce集邦咨询最新调查,2024年第二季因NVIDIA(英伟达)GPU平台放量及AI应用推动了存储需求,加上Server(服务器)品牌商需求升温,Enterprise SSD(企业级固态硬盘)采购容量明显增长。AI(人工智能)推动大容量SSD需求,但由于供应商今年上半年未能及时调整产能,供不应求情况大幅推升第二季Enterprise SSD平均价格季增超过25%,原厂营收季增50%以上。

展望第三季度,北美CSP(云端服务业者)客户需求持续增加,Server品牌商订单动能不减,这将继续拉升Enterprise SSD采购容量。由于供不应求情况延续至第三季,TrendForce集邦咨询预估,第三季合约价将较前一季上涨15%,原厂营收将季增近20%。

点击右边

阅读原文

了解更多详情

8月电芯价格持续下跌,预计9月需求回暖

根据TrendForce集邦咨询最新研究结果显示,8月镍、钴、锂等电池金属市场行情依然疲软,相关原料价格持续下跌。其中,锂辉石精矿跌幅进一步扩大,较7月下降16%,部分锂精矿价格已降至每吨800美元以内。而继7月电池级碳酸锂跌破9万元RMB/吨后,8月进一步下滑至8万元RMB/吨,创下新低。此外,钴盐和镍盐的价格持续下跌也引发了正极材料和电解液等电池材料价格的连锁反应。

点击右边

阅读原文

了解更多详情

TrendForce

闪存市场

趋势分析 商业洞察 信息精选

PS:当您需要在报道中引用TrendForce集邦咨询提供的研报内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

每周观察| iPhone16系列定价有望与前一代15持平;英伟达H200将成下半年AI服务器市场出货主力;全球前十大晶圆代工厂商

研报 | 2024年AI SSD采购容量预计突破45EB,NAND Flash供应商加速制程升级

研报 | 2024年上半年存储器现货市场调整,预计下半年价格将面临压力

全球高科技产业研究机构

△ 向上滑动查看企业介绍