导语:他们曾是24岁的分析师,如今站在金融巅峰,正在策划一项比肩巴菲特的庞大计划。

1996年11月,乔·裴(Joe Bae)在科尔伯格·克拉维斯·罗伯茨公司(Kohlberg Kravis Roberts & Co.,简称KKR)担任分析师,刚入职六周,负责为一些交易打基础。这时,另一位新员工斯科特·努塔尔(Scott Nuttall)搬到了他隔壁的办公室。

两人此前都在华尔街的大公司工作过,但很快就喜欢上了KKR这种小团队、自由自在的氛围。正如裴所说,在大公司感觉“像是一个庞大精密机器中的齿轮”。当时,KKR只有大约二十多名员工,甚至没有人力资源部门。而他们的老板早已因为史诗般收购RJR Nabisco的传奇交易闻名于世。

裴回忆道:“那时候,亨利·克拉维斯(Henry Kravis)和乔治·罗伯茨(George Roberts)就是事实上的投资委员会。”交易的流程非常简单,“你走进亨利的办公室,然后打电话给乔治,大家一起讨论交易。”

努塔尔也回忆说:“我们每天都和亨利一起吃午饭,他坐在桌子的尽头。当我们卖掉一家公司的时候,亨利会给助理们发支票,因为每个人都拥有一点股份。”

努塔尔补充道:“那时是学徒制文化,公司太小了,谁那周不忙就参与到交易中去。我相当于一个小型并购部门,负责出售博登公司(Borden)的不同部分,比如爆米花品牌‘Cracker Jack’和‘爱尔摩胶水’(Elmer’s Glue)。”

当时两人都刚满24岁,且新婚不久,很快成了形影不离的好朋友。每天晚上,他们都会一起步行去最近的麦当劳打包晚餐,然后在会议室里边吃巨无霸边看电视新闻。

某年夏天,他们两对夫妇在纽约州伍德斯托克租了一间周末度假屋。因为那里没有垃圾回收服务,他们每个星期天晚上都要把垃圾带回曼哈顿处理。

如今,裴和努塔尔依然紧密合作,只不过现在他们的地位更高了:两人共同担任KKR的联席首席执行官,KKR如今是全球第三大另类资产管理公司,拥有业内最火的股票和最大的雄心。他们延续了克拉维斯和罗伯茨45年来建立的“双领袖”模式。

在大部分时间里,他们的前辈经营着一家专注于私募股权(PE)的公司,以高杠杆收购陷入困境的企业,削减成本,优化运营,几年后再将其部分或全部出售,赚取高额费用和丰厚的退出利润。

但52岁的裴和51岁的努塔尔,自从三年前担任联席首席运营官(COO)并最终升任联席首席执行官以来,已经彻底重塑了亨利和乔治创建的公司。回首往昔,那些被著名书籍《门口的野蛮人》所铭记的“砍砍杀杀”的杠杆收购(LBO)时代早已成为历史。

他们将KKR扩展到另类投资的各个领域,从为爱尔兰的住宅项目融资,到在智利拥有无线网络,再到掌控美国各地的手机信号塔。这些新业务虽然极大地增强了传统的私募股权投资,但仍不足以以足够高的利润率迅速增长,无法达到他们的宏伟目标。

为了实现更大的梦想,这家华尔街上最具雄心的公司正踏上一条鲜为人知的非凡旅程。他们不再遵循这个行业传统的“轻资本”模式,而是计划打造下一个伯克希尔·哈撒韦(Berkshire Hathaway)。换句话说,他们计划通过另类赚钱业务的现金流,收购一系列强大、稳定的企业,长期持有。

裴和努塔尔在4月的KKR投资者日上公布了他们大胆的预期。根据他们的计划,KKR将在五年内将管理资产(AUM)至少增加三分之二,达到1万亿美元以上,并在十年内或更短时间内,将每股收益从3.42美元提升近五倍,达到15美元。

两位联席CEO表示,KKR的现有条件已经为第一阶段的目标奠定了基础:将公司市值翻倍,超过2000亿美元,随后再翻一番,达到4000亿美元。

虽然他们没有给出明确的时间表,但根据预期收益和目前的回报率,预计到2030年,KKR的市值将达到2000亿美元。

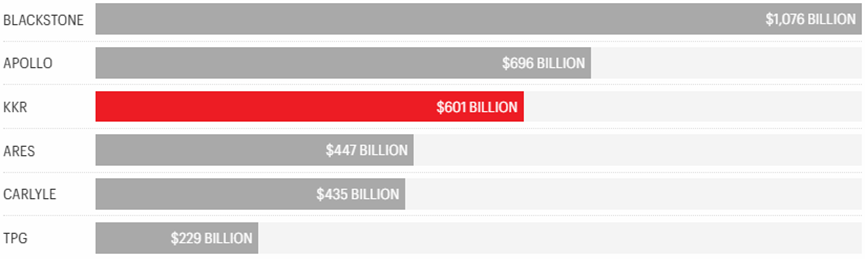

而4000亿美元的目标几乎是KKR当前1110亿美元市值的四倍,约为目前行业领导者黑石集团(Blackstone)市值1670亿美元的两倍半。若这一目标实现,KKR的市值将比今天的美国银行高三分之一,接近摩根大通市值的70%。

当然,这一战略伴随着巨大风险,包括可能出现的经济衰退,可能会延迟或重创通过出售私募股权组合公司所获得的资本收益,而这些收益依然是KKR的核心业务。

此外,还存在领导层能否像“奥马哈先知”(指沃伦·巴菲特)那样精准挑选投资的风险,这无疑是一个极高的标准。此外,大规模扩张可能会削弱KKR著名的合作文化。

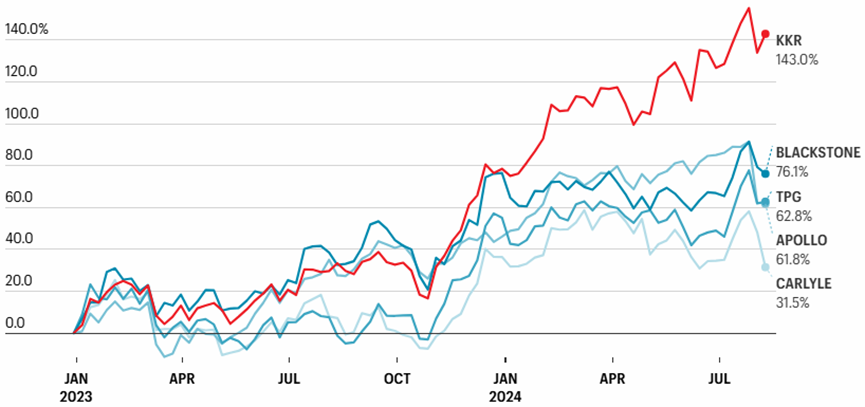

尽管如此,怀疑的投资者似乎正在变得更加自信。有力的证据是:过去五年,KKR的年股东回报率达到36.5%,超越了阿波罗(Apollo)的32.7%、黑石的29.0%、凯雷集团(Carlyle)的18.2%,以及TPG在2022年1月以来的25.2%。在过去12个月中,KKR的股价已经翻了一番。

全球主要投资公司的股票表现

摩根士丹利(Morgan Stanley)的首席执行官泰德·皮克(Ted Pick),同时也是乔·裴和斯科特·努塔尔两代联席CEO的老朋友和长期观察者,他指出:“在某些方面,乔和斯科特的工作更加艰难,因为他们现在领导的是一家市值1000亿美元的上市公司,而不再是过去的收购公司。他们的目标是管理1万亿美元的资产。这种矛盾或解决方案在于,他们在经营一家全球金融服务公司时,仍保持了伙伴关系的精神和信任。”

在今年6月的一个下午,裴和努塔尔在KKR位于哈德逊广场总部79层的会议室里并肩而坐,平静地描述着他们的计划。两人背后是落地窗,窗外的全景视野涵盖了自由塔和自由女神像。他们的着装几乎成了KKR的“标配”:蓝色西装和敞领白衬衫。

“从哲学上讲,公司文化是低调承诺,高调兑现,”裴说道。“如果我们对实现这些长期目标没有极大的信心,我们是不会提出这些计划的,而且我们相信最终能超越这些目标。”

努塔尔和裴都有着类似的背景,成长于勤奋的中产阶级移民家庭,且都出生在海外。努塔尔是新西兰人,他的父亲作为一名高中交换生在宾夕法尼亚州的一个农业小镇遇到了努塔尔的母亲。他的父亲回到新西兰完成学业后,两人在父亲的故乡结婚,并在那里迎来了婴儿时期的努塔尔。

之后,他们搬到芝加哥郊区定居,努塔尔的父亲在一家房地产金融公司工作,专门为沃尔玛等客户安排售后回租交易。他的母亲获得了计算机科学学位,并在贝尔实验室(Bell Labs)度过了长期的职业生涯。

努塔尔回忆道:“交易的兴奋感是我们家庭生活的一部分。”他对金融的早期兴趣使他最终进入了沃顿商学院,并于1994年毕业。

裴的父母是朝鲜战争期间从北朝鲜逃到南朝鲜的难民,他的父亲后来成为一名化学教授。裴一家搬到美国后,最终定居在新泽西。他的父亲从实验室助理逐步晋升为大型化工公司的汽车塑料开发专家,而他的母亲成为了一名受戒的长老会牧师,专门为家庭暴力受害者提供辅导。

裴说:“我们家里没有谈论任何交易。”相反,萧邦和门德尔松的音乐充满了裴的家。年轻的裴是钢琴神童,放学后经常在家里的三角钢琴上练习数小时。

1996年9月,裴刚刚在高盛工作了两年,正准备在哈佛商学院的宿舍安顿下来,这时接到了猎头的电话,说亨利·克拉维斯想在纽约面试他。裴第二天开车去了KKR的曼哈顿办公室,当晚飞往帕洛阿尔托与乔治·罗伯茨会面。

裴距开学还有两周的时间。克拉维斯开玩笑说,他需要裴尽快加入KKR,甚至不惜让他放弃哈佛的入学押金。克拉维斯回忆道:“乔说他需要几天时间从教务处拿回押金,我说‘你最好马上过来!’”裴表示,他未来的老板是在开玩笑。

KKR的两位创始人也用类似的幽默感“调侃”了努塔尔。努塔尔说:“亨利和乔治的幽默感对我来说特别有趣,他们‘折磨’我时说:‘在做最终决定之前,我们要问你一个数学问题’——像‘323的98次方是多少?我们只是想看看你是否知道答案。’然后他们会盯着你看很久。当时我才23或24岁,他们自顾自地开怀大笑。”

如今,裴是自称的“美食家”,尤其喜欢韩国料理在高端餐饮中的崛起——他热爱曼哈顿Atomix餐厅的十道菜品鉴菜单,并钟情于勃艮第红酒。

努塔尔与他的高中恋人艾米(Amie)结婚,裴则在哈佛的第一年遇到了他的妻子李彦思(Janice Y.K. Lee),她是香港出生的小说家,创作了畅销书《钢琴教师》和《异乡人》,后者改编为热播剧《异乡人》(Expats)。

裴和李有四个孩子;努塔尔和艾米有五个孩子。两家人经常一起度假。裴回忆起疫情前一次去以色列和约旦的旅行:“我们13个人挤在一辆小巴士里,参观了所有著名景点。”

裴和努塔尔之间的个人和职业关系,反映了他们导师之间的关系。克拉维斯和罗伯茨是表兄弟,一起长大。克拉维斯家族每逢节假日会从塔尔萨开车去休斯顿探访罗伯茨家族,反之亦然。

罗伯茨告诉Fortune:“我们听说,父母在我们两岁时带我们第一次旅行,去了马萨诸塞州的马布尔黑德。据说,我们当时参观了停泊着‘密苏里号’战舰的港口,那艘战舰见证了日本在二战结束时的投降仪式。”

1970年代初,克拉维斯和罗伯茨在贝尔斯登工作,他们非常不喜欢那种根据个人创造的利润发放报酬的体系。克拉维斯说:“那时的文化是‘各取所需’,每个人都在喊‘那是我的交易,那是我的主意。’这种心态摧毁了团队合作。”

他们坚信,培养信任与合作的文化从长远来看将更加有利可图,于是与杰罗姆·科尔伯格(Jerome Kohlberg)共同创立了KKR,初始资本仅为12万美元(科尔伯格于1987年离开公司)。

克拉维斯和罗伯茨每隔一周的周一下午4点与裴和努塔尔举行被称为“G-4会议”的会谈,他们也会出席由裴和努塔尔主持的私募股权投资委员会会议,KKR会在会上做出最终的交易决定。

克拉维斯以擅长交易和战略闻名,而罗伯茨则以其对企业的深刻理解和注重细节著称。KKR的员工透露,在这些会议上,两人的不同风格展露无遗。高盛投资银行部主席艾莉森·马斯(Alison Mass)打趣道:“问问那些向投资委员会提交交易的人,乔治是否真的退休了!”

罗伯茨常常就财务细节向团队施压,而克拉维斯则更注重宏观,喜欢提出诸如“这里的吸引力在哪里?”之类的问题。

两人都希望KKR思维开阔,锁定具有巨大潜力的投资对象,并提出一系列经典问题:“这家公司能成为什么?为什么我们要拥有这家公司,而不是让竞争对手收购它?我们可以通过什么手段让它变得更好?”

然而,在权力交接过程中有一个小插曲:2023年8月初,克拉维斯和罗伯茨遭遇了负面新闻,当地蒸汽管道工人工会的养老金基金起诉KKR,称两位创始人在2021年将权力移交给裴和努塔尔时,非法获得了6.5亿美元的“暴利”。

诉讼指控KKR利用复杂的交易,使两位创始人获得了原本属于公司的税收优惠。原告还针对阿波罗、凯雷和GoDaddy提起了类似诉讼,后两者的诉讼已获法官准许继续进行。(KKR表示,该交易为股东带来了实质性好处,预计会申请驳回诉讼。)

对于高盛的马斯来说,努塔尔并不是那种只看重价格的“华尔街海盗”。同事和并购银行家表示,在评估收购对象时,努塔尔优先考虑的是找到志同道合的团队。马斯指出:“斯科特一直专注于保护KKR的文化。

例如,15年前KKR刚开始发展房地产业务时,我们讨论了许多供KKR考虑的平台。他全部拒绝了,不是因为价格不合适,而是因为他不想冒破坏KKR文化的风险。这是他最优先考虑的问题;[因此]他选择了有机增长。”

作为快节奏的合作伙伴和联席CEO,斯科特·努塔尔和乔·裴展现出了截然不同的优势,而KKR当前战略的雏形早在他们逐步晋升时就已经开始显现。

亨利·克拉维斯和乔治·罗伯茨回忆,当裴和努塔尔还只是初级分析师时,他们总是充满想法,积极提出新点子。克拉维斯说道:“他们有一个共同的特点,那就是不怕提出想法,从不担心我们会否决,就像他们的很多同龄人那样。”

对于裴来说,推动他走向巅峰的,是他在亚洲从零开始打造全新业务的壮举。2005年,克拉维斯带着裴进行了为期三周的亚洲考察,决定KKR是否应该启动亚太业务。

克拉维斯认为机会不可错过,裴随即搬到了香港,成为KKR在亚洲的唯一员工。“我最初的六个月住在我妻子家,环境很拥挤,这让事情更加困难,”他回忆道。

在创始人的指导下,裴采取了独特的组建团队方式。裴回忆道:“我每晚在香港时间晚上10点或11点与亨利和乔治通电话。他们非常注重人际关系,因此他们希望团队成员在这些市场上有良好的人脉和信誉。他们看重那些能接触到重要家族、关键人物的人,而不是某个金融奇才。”

在香港的十年间,裴通过“血汗攻坚战”,为KKR在亚太地区奠定了基础,使其成为该地区最大的、多元化的另类投资公司。如今,KKR在该地区的管理资产(AUM)接近700亿美元,是2018年时的三倍多。

有趣的是,克拉维斯和罗伯茨对努塔尔印象最深的是他在自己主张的交易出问题时的表现。努塔尔的最大“救援行动”是KKR对First Data的收购,这是一个曾经被视为私募股权失败的典型案例。

2007年,努塔尔带领KKR与共同投资者一起以270亿美元收购支付巨头First Data,正赶上市场高峰。杠杆收购使First Data背上了巨额债务,而全球金融危机的到来,以及现金向信用卡支付的转换速度放缓,更是压缩了公司的现金流。

连续四任首席执行官都未能让First Data恢复盈利,直到努塔尔找到了摩根大通的高管弗兰克·比西格纳(Frank Bisignano),并成功说服他接手该职位。比西格纳回忆说:“斯科特和亨利投入了更多KKR的资金来拯救First Data。

没有其他公司在背负245亿美元债务和10倍杠杆的情况下能够存活下来,更不用说为投资者带来丰厚利润了。”努塔尔还帮助比西格纳在2019年成功将First Data出售给Fiserv,获得了大额溢价,最终使KKR的原始投资翻了三倍。

然而,努塔尔和裴的雄心不仅限于挽救问题交易。他们的目标远超此,致力于带领KKR迈向更大的成就。

乔·裴和斯科特·努塔尔正在学习伯克希尔·哈撒韦的成功经验。裴说:“当我们加入KKR时,伯克希尔的市值是400亿美元,而现在是8750亿美元。”努塔尔补充道,巴菲特凭借长期持有如美国运通(American Express)和BNSF等优秀企业,实现了**12.5%到13%**的年均回报,历时27或28年才达到了这一成就。“我们从中学到的一点是:投资于伟大的企业,让它们持续增长,产生现金流,然后将这些现金重新投入到新的投资中。这是从巴菲特的成功经验中获得的启发。”

多年来,KKR经常放弃那些巴菲特钟爱的公司——处于稳定行业并持续产生强劲现金流的企业。原因在于,这类公司并不能提供私募股权基金所寻求的20%以上的回报率。

努塔尔几乎在20年前为KKR奠定了转型为企业所有者的基础。罗伯茨回忆道:“斯科特总是给我们带来新的想法。有些我们没有尝试,有些我们试过但不成功。”但努塔尔的一些远见卓识却成为了KKR的重要胜利。

奠定今日KKR基础的举措之一是:2006年,努塔尔构建了一家独立公司KPE,并在阿姆斯特丹的泛欧交易所(Euronext)通过IPO筹集了50亿美元。KPE利用这笔资金与KKR的常规基金共同持有了包括Dollar General、HCA和Alliance Boots等公司的大量股份。

然后,金融危机爆发,KPE的股价暴跌。但努塔尔看到了机会,通过重组模式来应对危机,并在时间的推移中拯救了KPE的股东。2009年10月,他策划了一次“反向并购”,将KKR与KPE合并,形成了今天的KKR。

KPE股东获得了合并后公司30%的股份,而KKR合伙人获得了70%。这一交易使KKR成为继黑石集团(Blackstone)之后,第二家上市的另类资产管理巨头。

这一策略的巧妙之处在于,KKR不仅能从其基金中的持股赚取费用和资本收益,KKR本身——之前的私人合伙企业——现在还完全拥有KPE所继承的各类公司。而且,KKR实际上在KPE持有这些公司股份的价格大幅下跌时购入了大部分股份。

接下来几年,KKR出售了这批全资持有的公司,大多数交易价格是其实际购入价格的几倍。罗伯茨兴奋地说:“我们为KPE的控股股份支付了大约5亿到10亿美元,最终以约150亿美元的价格出售了这些公司。”

众所周知,巴菲特热衷于投资保险公司,而在2020年,KKR也决定效仿,利用KPE的收益大举投资保险公司Global Atlantic。

今年1月,KKR完成了对Global Atlantic的全资收购,总金额为74亿美元(阿波罗集团也通过类似方式收购了Athene)。目前,Global Atlantic已经占KKR总运营利润的约五分之一。

为了实现宏大的目标,裴和努塔尔依赖三大增长引擎:资产管理、通过Global Atlantic的保险业务以及“所有权战略”。

在资产管理方面,过去二十年,KKR在房地产、基础设施和信贷等迅速扩张的领域做出了巨大动作。KKR如今已成为从数据中心到学生公寓,再到中型公司杠杆贷款等各个领域的重要力量。

虽然传统的私募股权业务依然在稳步增长,但这些新兴业务以及Global Atlantic的收购,使KKR的管理资产从2019年的2180亿美元增长到如今的6000亿美元以上。

努塔尔还推出了一些新业务,基于KKR的优势为外部公司(包括竞争对手)提供服务。一个典型例子是资本市场部门,该部门如果独立运作,排名将位列美国前20大投资银行之一,去年创收近6亿美元,其中大部分为利润。

裴和努塔尔相信,资产管理和保险业务已经为KKR未来几年将市值翻倍至2000亿美元以上奠定了基础。裴表示,这些业务正在同时达到“逃逸速度”。

在接下来的几年里,他们计划借鉴巴菲特的战略,推进KKR的第二阶段腾飞。过去几年,KKR筹集了约300亿美元的“核心”私募股权基金,用于旗下一个名为Strategic Holdings的新利润中心,专门投资那些像伯克希尔一样稳定增长的公司,并计划持有它们二十年或更久。

KKR为这类公司提供了**30%**的资金,因此也持有这些公司类似比例的股份。随着时间推移,KKR计划通过为这些公司提供并购资金和新的增长项目,逐步增加其持股比例。

目前,核心基金持有19家公司,其中包括美国最大的隐形眼镜在线销售商1-800 Contacts以及全球最大可持续发展咨询公司ERM等稳定盈利的企业。

KKR预计,到2030年,这些基金持有的公司每年将为KKR支付超过10亿美元的股息,其估值将达到286亿美元,相比今天估计的86亿美元市值增加了200亿美元。

在大规模另类资产管理公司中,KKR是唯一明确背离行业传统“轻资本”模式的公司。但通过采取这种革命性的战略,KKR也面临巨大风险。

KKR正在转型,从曾经依靠精简资产负债表、收取费用和分红来盈利的模式,转向通过收购公司和筹集资金不断累积资产的模式。KKR目前拥有230亿美元的股东权益,远超其竞争对手阿波罗(126亿美元)和规模更大的黑石(177亿美元)。

随着资本负担的增加,KKR需要在每一笔新投资上实现中等双位数的回报率,才能达成其目标。而这无疑是一个全新的挑战。裴和努塔尔是否真的能够像沃伦·巴菲特那样,选中能带来巨大收益的赢家?

这一“所有权”模式还相对新颖,规模较小,尚未显现出决定性的迹象,证明它将如两位领导人承诺的那样,成为一股强大的力量。

至于裴和努塔尔的合作伙伴关系,它或许并不常见,但他们有很强的榜样力量。

裴说:“亨利和乔治展示了一个良好的合作关系如何维持50年。”克拉维斯补充道:“当我们在2017年任命他们为联席总裁时,他们对我们说,‘无论我们赚多少钱,都希望你们完全平均地支付给我们。’这再次证明了他们愿意互相帮助,而不是互相竞争。”

克拉维斯还指出,权力之争是大多数联席CEO模式失败的原因。摩根士丹利的泰德·皮克也表示:“许多人会质疑他们的安排是否可行,但由于他们从一开始就一直在一起,乔负责延展产品,斯科特负责创新,他们可以一致描绘KKR未来10年的蓝图。”

据一位内部人士透露,裴和努塔尔遵循了一条非正式的规则,以避免瓶颈和冲突。如果一方强烈支持某个项目,而另一方持温和的反对或中立态度,提议将继续推进。但如果一方极力支持,另一方则强烈反对,他们就会同意放弃该计划。

最重要的是,裴和努塔尔正携手进入其他资产管理公司从未涉足的领域。三十多年前,克拉维斯和罗伯茨通过对美国企业的叛逆突袭,将私募股权推向了全球舞台。

如今,他们所培养的继任者在自己的方式中也扮演着冒险家的角色。裴承诺的大胆行动,虽然不是“野蛮人攻城”的重现,但仍将成为华尔街历史上的一大壮举。(Fortune)