前两天荷兰在美国的压力之下,公布了新的光刻机管控措施,以为这样就可以彻底将国产芯片锁死在7nm工艺以上,试图阻挡国产芯片进一步的突破;但实际是国产半导体设备的投入和发展远超多数人的想象。

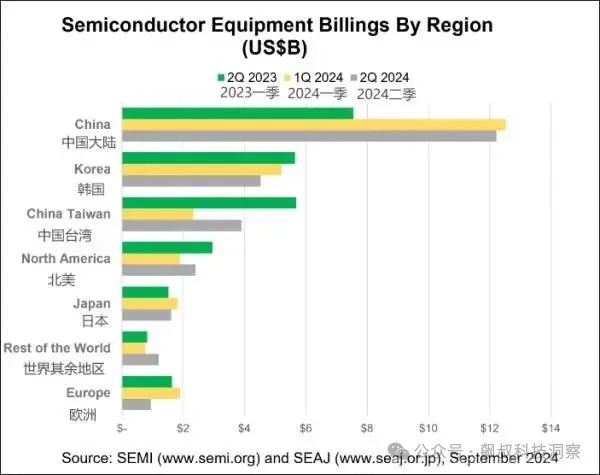

根据国际半导体产业协会(SEMI)最新数据,今年上半年中国大陆在芯片制造设备上的支出达到250亿美元(约1780亿元人民币),这超过了韩国、中国台湾和美国的总和。预计全年总支出将达到500亿美元。

而根据国际半导体产业协会 (SEMI) 7月9 日)发布的《年中整体OEM半导体设备预测报告》,今年全球半导体制造设备全球总销售额料将创下新纪录,将增长3.4%,金额将达到1090亿美元。同时,2025年也将持续成长,年销售额料将达到 1280 亿美元。

也就是说,今年中国半导体设备的支出将占据全球将近50%的份额;而第二季度,全球半导体设备市场的情况也证实了这一点。根据SEMI的数据,2024年第二季度全球半导体设备出货金额同比增长4%,达到268亿美元。其中,中国大陆今年第二季度半导体设备出货金额122.1亿美元,同比大增62%。 这意味着,中国不仅是全球最大的半导体设备市场,同时中国也在持续加大投入,大力推动国产半导体设备的发展,以提高芯片的国产化率。当然,中国半年投入创纪录的250亿美元,也确实极大的促进了国产半导体设备产业的发展。

这意味着,中国不仅是全球最大的半导体设备市场,同时中国也在持续加大投入,大力推动国产半导体设备的发展,以提高芯片的国产化率。当然,中国半年投入创纪录的250亿美元,也确实极大的促进了国产半导体设备产业的发展。

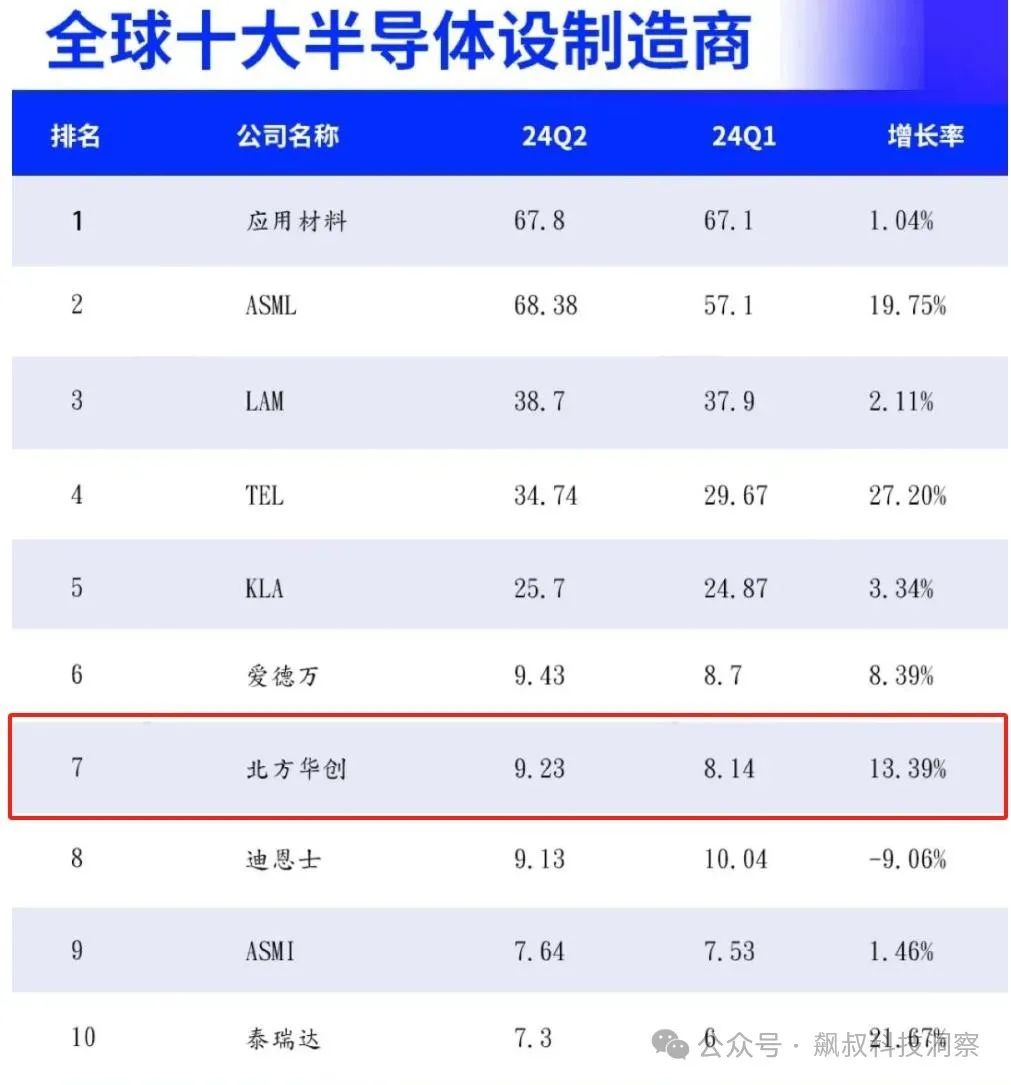

不仅国产半导体设备产业整体得到一定程度的提升,而且国产半导体设备龙头,如北方华创、中微半导体、上海盛美等在各自领域也成功突围,在市场上赢得了一席之地。尤其是北方华创在二季度还成功跻身全球第7大半导体设备厂商。

根据公开数据,在国内晶圆厂爆发的情况下,北方华创二季度以9.23亿美元的营收,成功超越迪恩士,位列全球半导体设备厂商第七位;这也是中国半导体设备厂商取得的最好成绩了。

而且,据了解,北方华创产品线也在不断丰富之中,现离子体化学气相沉积(HDPCVD)、双大马士革CCP 刻蚀机、立式炉原子层沉积(ALD)、高介电常数原子层沉积(ALD)等多款具有自主知识产权的高端设备,已在多家客户端实现稳定量产。同时,其自研的射频电源已经批量应用于国内多款产品上。

由此,我们有理由相信在订单饱满的情况下,今年年底北方华创将再进一步,将超过日本爱德万,成为全球前六的半导体设备厂商。

当然,除了北方华创之外,国产刻蚀机龙头——中微半导体也取得了不小的突破。据了解,其2024年上半年新增订单47.0亿元,同比增长约40.3%。其中刻蚀设备新增订单39.4亿元,同比增速约50.7%;LPCVD上半年新增订单1.68亿元,新产品开始启动放量。

因此,虽然国产光刻机的突破有待时日,但我们知道在芯片制造过程中涉及到几百道工序,上千种设备,目前在刻蚀机、清洗设备、离子注入机等领域都有较大的突破;以现在每年500亿美元,也就是将近3600亿人民币的投入,相信在不远的将来国产半导体设备必将全面突围,打破美、日、荷等国的垄断,终将彻底解决“卡脖子”问题,包括光刻机。