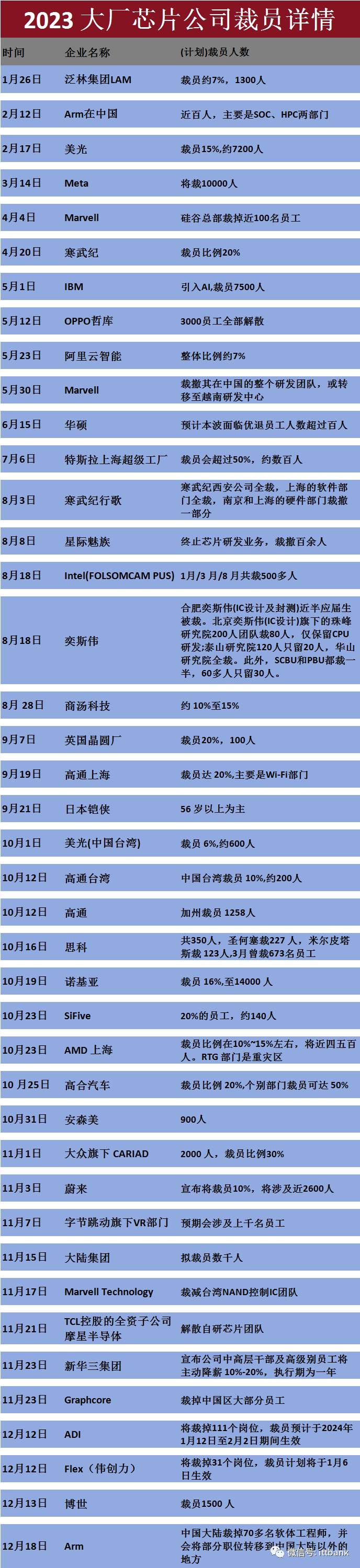

据不完全统计今年来芯片大厂裁员的情况,这只是列出了一部分公开的大厂信息,还有一些未知的以及不计其数的小厂和小公司。

另外,据媒体报道,2023年,中国已经有1.09万家芯片相关企业工商注销、吊销,同比增加69.8%,比2022年的5746家增长89.7%;同期新注册6.57万家芯片相关企业,同比增加9.5%。这一数字也意味着 2023 年平均每天有 30多家家芯片相关公司注销、吊销工商信息。

裁员、倒闭背后的原因,总结了以下几点:

退潮后,才知道谁在“裸泳”。

1、制裁频频以及中美贸易战,导致供应受阻,订单减少

例如以前10个订单其中就有9个给到中国,现在3个给中国;3个给越南、印度;其他给到其他地区。近年制裁频频,芯片大厂押注东南亚的案例不胜枚举。

中国不仅是全球最大的半导体进口国,也在新能源汽车等市场的占有率加速上扬,而这类市场对半导体芯片的需求量非常旺盛。美国对于中国的芯片制裁之下,除了中国芯片产业遭受严重打击外,许多曾深耕中国市场的外国公司也遭受损失。

在对中国实施芯片出口管制初期,美国将中国企业列入实体清单,导致许多美国供应商无法向中国企业提供销售与服务。

紧接着,美国意图拉拢日韩台,形成将中国大陆孤立在主流半导体供应链之外的芯片四方联盟(Chip4),并游说日本、荷兰等占据全球半导体材料与设备核心话语权的国家对中国施加出口限制。

随着技术“脱钩”持续升级,美国对华芯片出口的审查压力也蔓延至“第二硅谷”以色列。一些以色列半导体公司因美国出口管制新规而面临潜在的巨额收入损失和裁员危机。

面对美国政府的出口管制措施,美资芯片行业始终存在反对的声音。英特尔公司CEO帕特·基辛格曾表示,如果没有中国客户的订单,英特尔计划在俄亥俄州建设工厂等项目的必要性就会大大降低。英伟达首席执行官黄仁勋也曾表示,中国市场不可代替,退出中国市场不是一种可行选项。英伟达首席财务官科莱特·克雷斯日前表示担忧,美国限制人工智能芯片对华出口“将令美国这一行业永久丧失机会”。

2、经济下行,芯片库存堆积如山,类似垃圾

芯片行业中资本支出要转换成产能的过程极为漫长,一般需要3到5年时间,这样的滞后性使得产能难以紧跟需求。因此,当生产出来的芯片投放到市场上时,往往有很大概率出现供需错配的情况。

具体表现为:当市场需求旺盛时,漫长复杂的设计生产流程使得芯片供应滞后,这一阶段会消耗之前的库存,销售与营收情况向好。随着产能提升,库存持续增加。当市场需求下降时,产能无法及时收缩,导致库存被动增加。

从芯片行业周期来看,目前芯片库存处于高位。这背后既有疫情带来的消费冲击及美联储加息对于科技行业的影响,也有行业资本本身的原因。近年来,处于下游需求端的消费电子产业,在最近几年并没有发生什么质的飞跃,用户对于电子产品更新换代的意愿普遍很弱,进而影响了芯片市场需求。

3、很多芯片公司都是为了骗融资骗国家补助,上市套现割韭菜

从库存堆积如山,类似垃圾,可以看出很多芯片设计公司就是骗国家补助骗融资。没有几个真正做芯片的公司,都是拿别人淘汰的芯片捏捏揉揉,抄作业,抄IP,不具备生命力,不遵守规律,想弯道超车。国内很多芯片公司低水平重复开发,同质化非常严重。大量公司在同一领域竞争,导致价格战和盲目扩张,难以实现盈利。

以下有几个现象:

公司A,去年拿到十几亿的政府项目,财大气粗,以低于物料成本一半的价格在市场上倾销库存,想用低价打死同行,不过据听说今年政府项目大大缩水,不知道价格战还打得下去不。

公司B,已经第六第七轮融资,听说花巨资流片先进工艺的产品,发现产品定义有误,目前又在准备下一轮融资。

公司C,千辛万苦挤进海外大厂供应链,但因质量爆雷面临天价索赔和罚款。

公司D,特种芯片价格被甲方腰斩,且要款困难。

公司E,被发现封装海外晶圆冒充自主可控,退赔不说,人也要有事了。

公司F,亏本做进某大客户,账期N个月,到期时还要求再打折。

国家投资补贴到真正的设计公司、真正的设备公司、真正的代工公司。

像那种骗投资骗补贴的低水平重复开发的公司就是一颗老鼠屎,应该淘汰。