芝能智芯出品

芝能智芯出品

英伟达面对 Blackwell 芯片问题和市场对人工智能投资回报率的质疑,NVIDIA 在 2024 年第二季度的财务表现依旧亮眼。

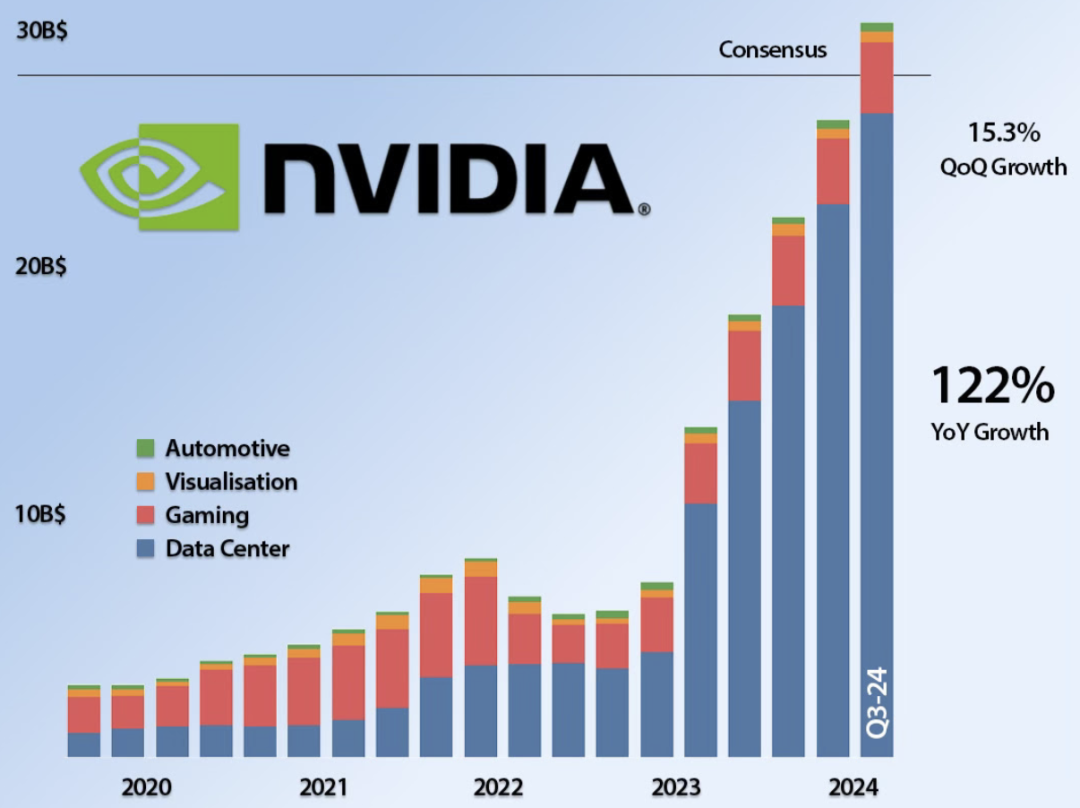

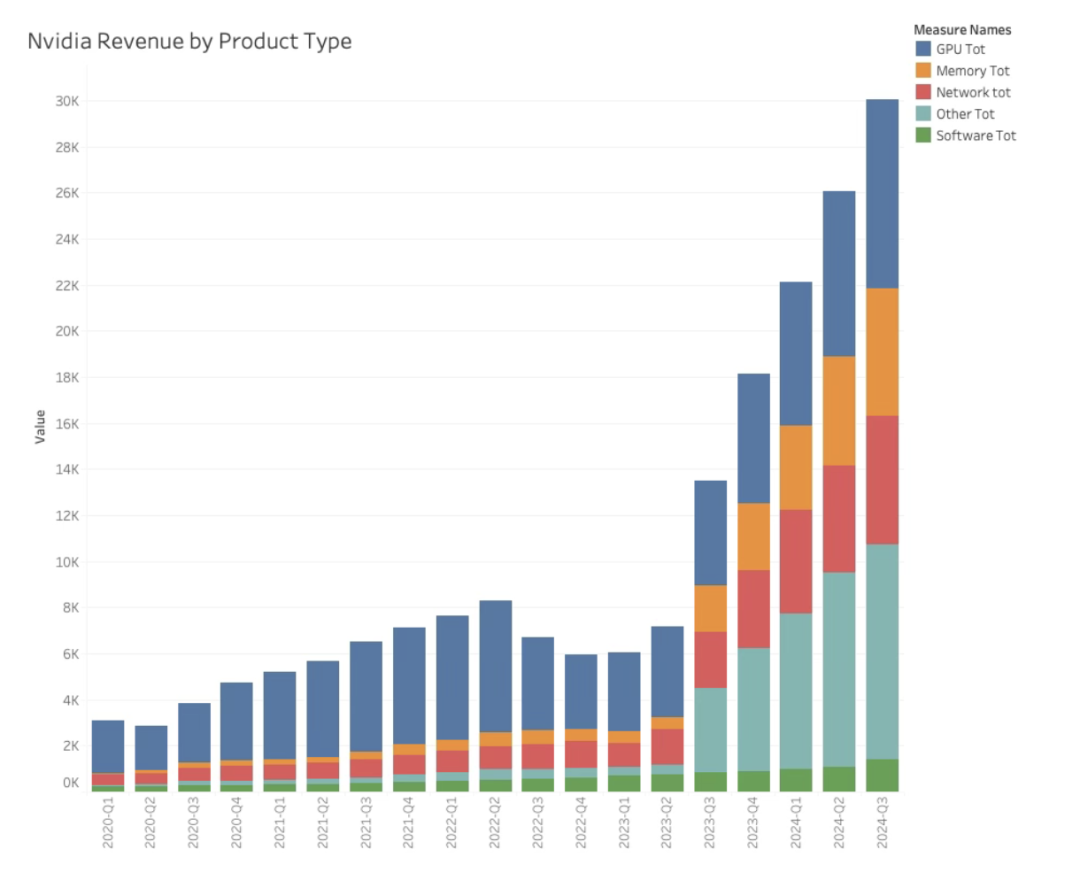

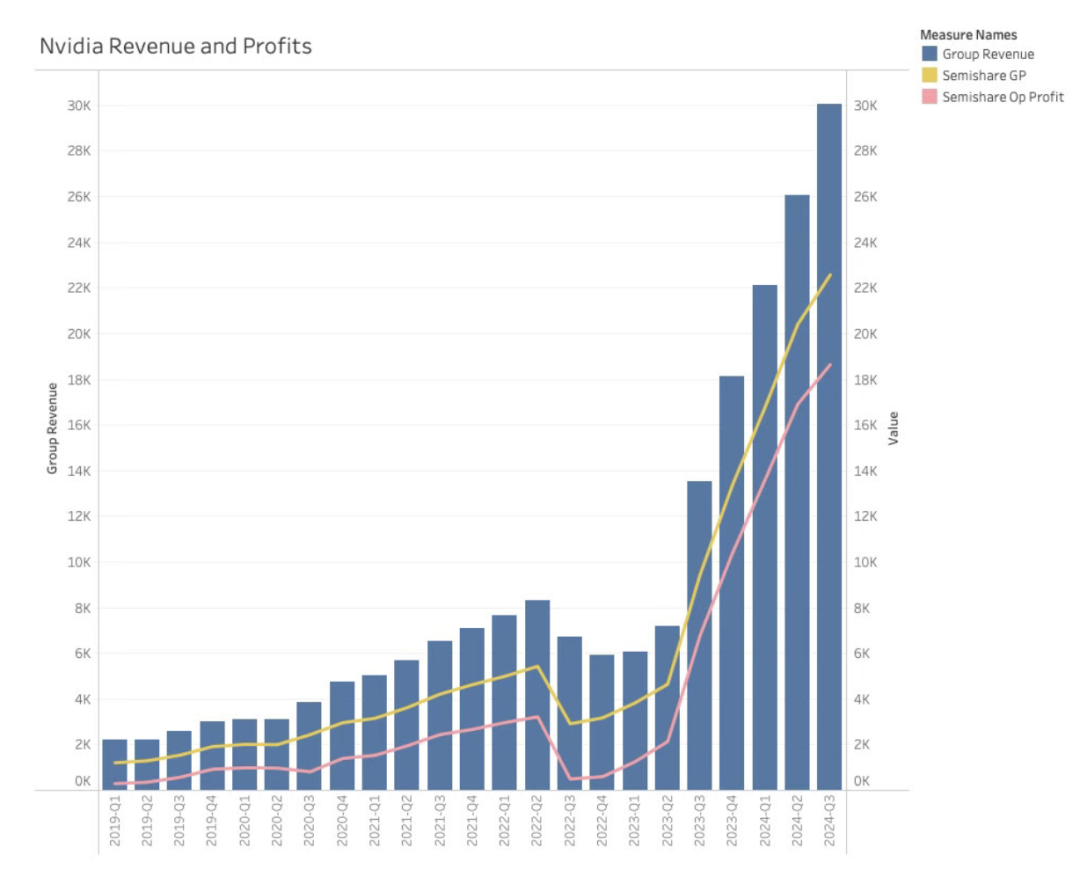

本季度实现了 280 亿美元的收入,较上一季度增加了 20 亿美元,环比增长 15%,同比增长 122%。

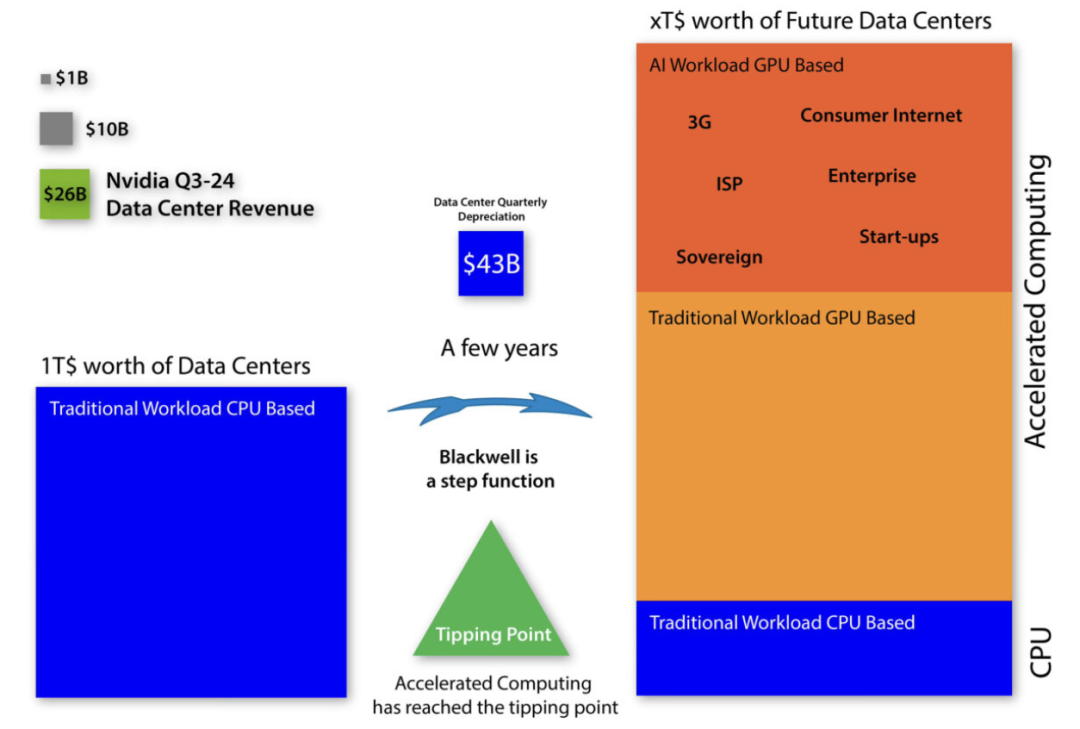

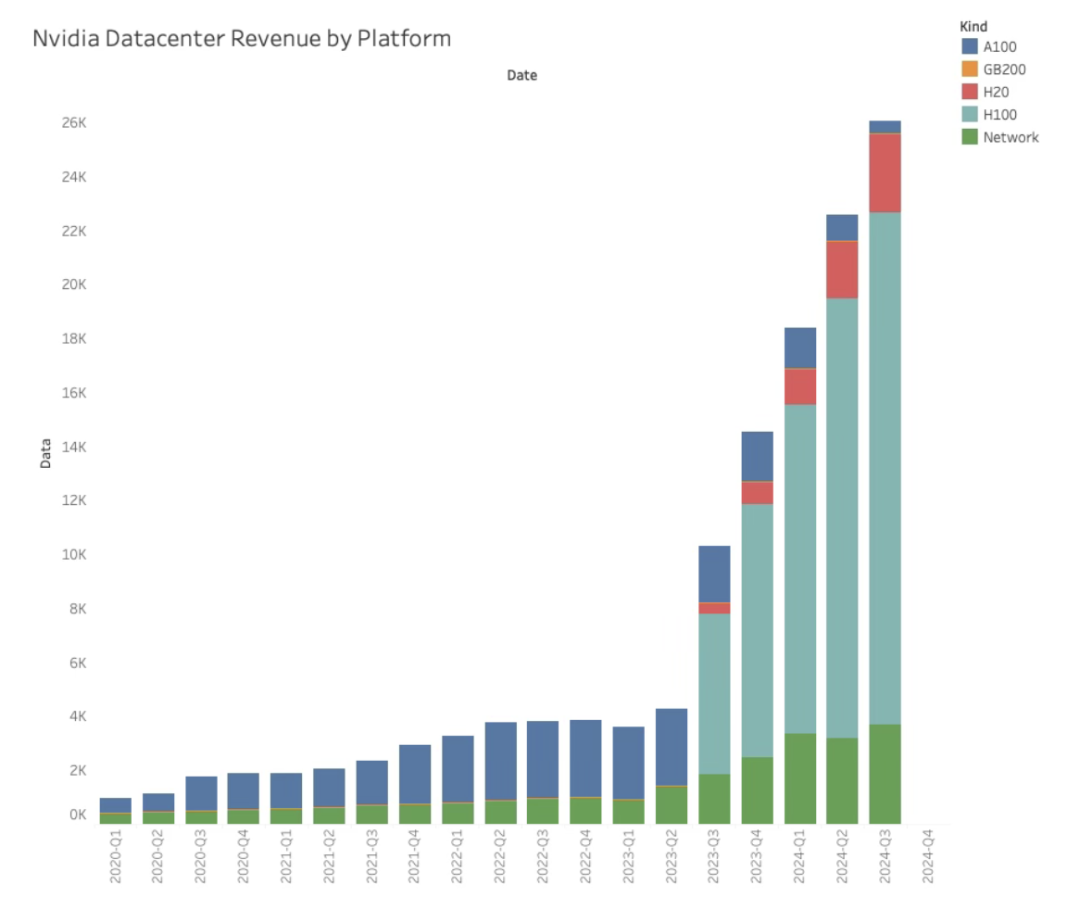

数据中心业务的强劲表现,该业务收入达到 263 亿美元,H100 平台的需求依旧旺盛,推动了公司收入的显著增长。

Meta 的创始人马克·扎克伯格曾区分了两种人工智能投资:短期有明确回报的实用型 AI 投资和长期更具投机性的生成型 AI 投资,这种观点也影响了部分投资者的信心。

黄仁勋(Jensen Huang)进行了有力回应,增长不仅基于人工智能投资回报率,更应从整体加速计算框架来看待,数据中心市场估值约为 1 万亿美元,未来需要转向加速计算以提高效率和降低成本,增长空间远大于 AI 技术本身。

数据中心业务的增长动力

英伟达正处于从传统 CPU 计算向 GPU 加速计算转变的关键时期, Blackwell 芯片的问题对业绩有所影响。数据中心领域依旧是英伟达的核心增长驱动力。

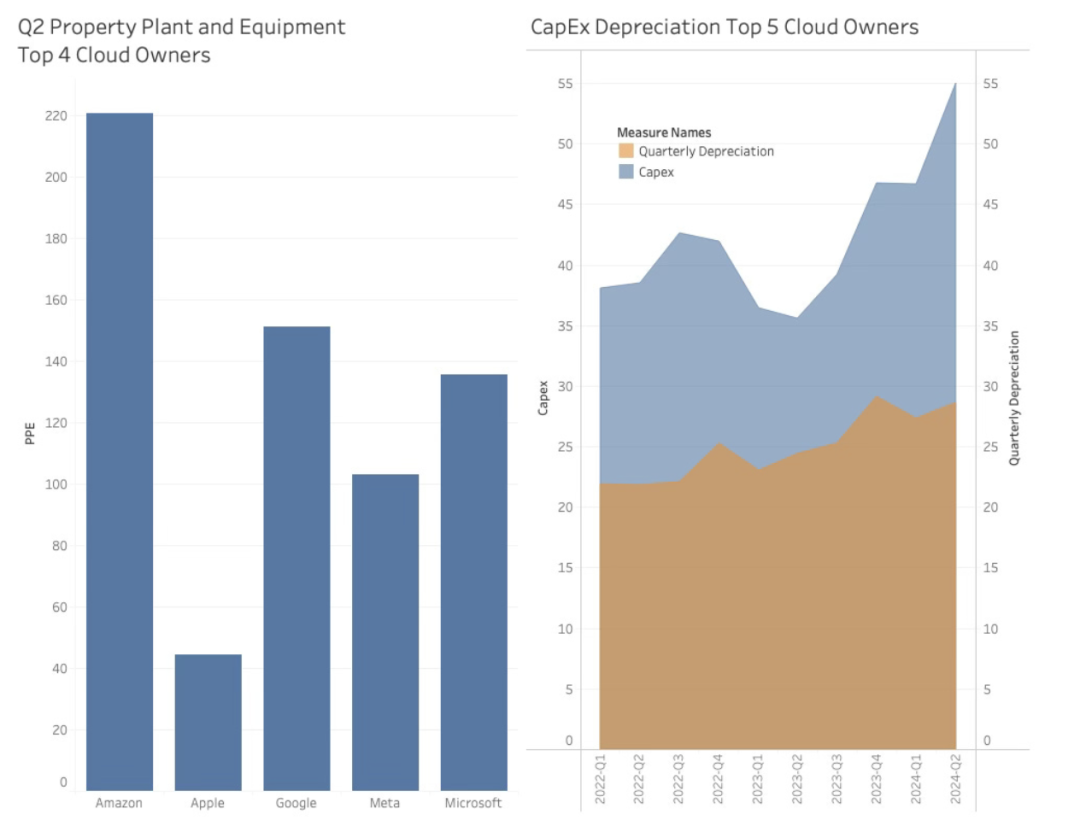

当前全球数据中心的价值每季度大约贬值 430 亿美元,数据中心将不得不转向加速计算,提供巨大的市场机会。

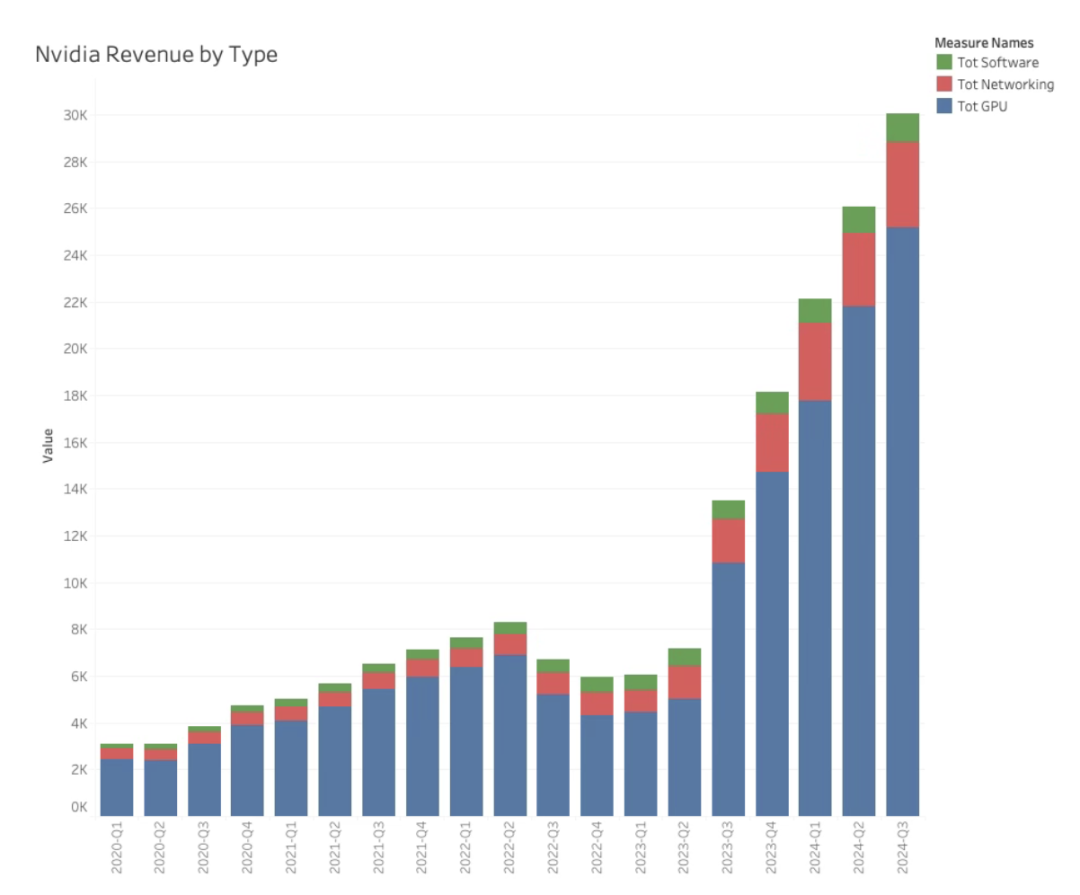

● 在财务细节上,GPU 业务依然是其收入的核心来源,但软件和网络产品也表现突出。

◎ 软件收入环比增长 27%,

◎ GPU 收入同比增长 130%,

◎ 网络产品收入增长 100%,

从一个纯粹的硬件公司向系统和服务公司转型,其业务范围不断拓展。

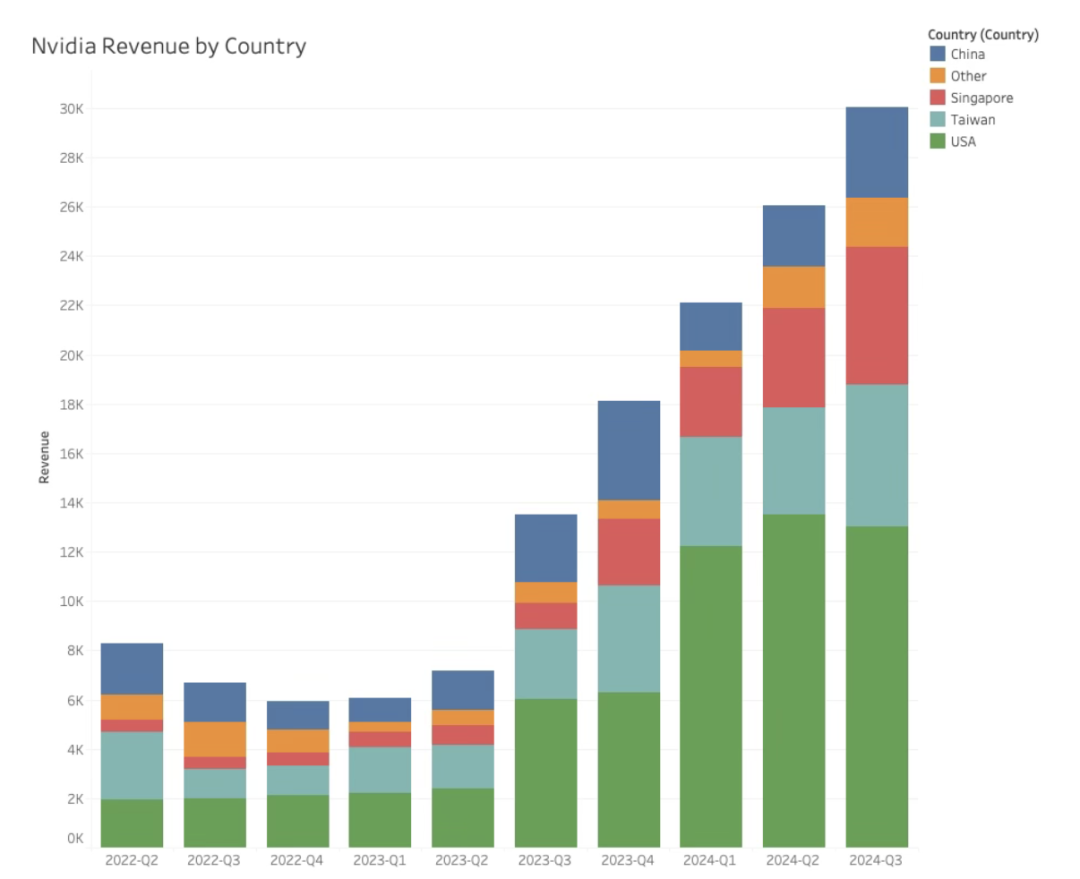

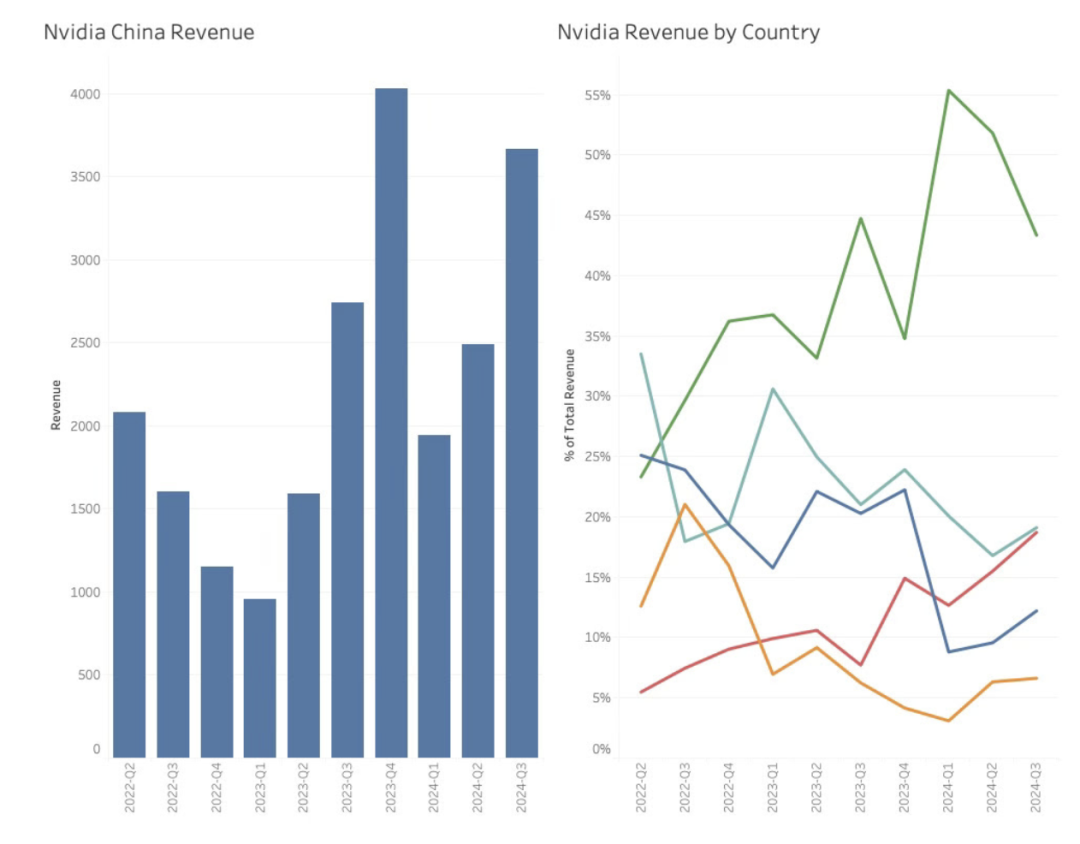

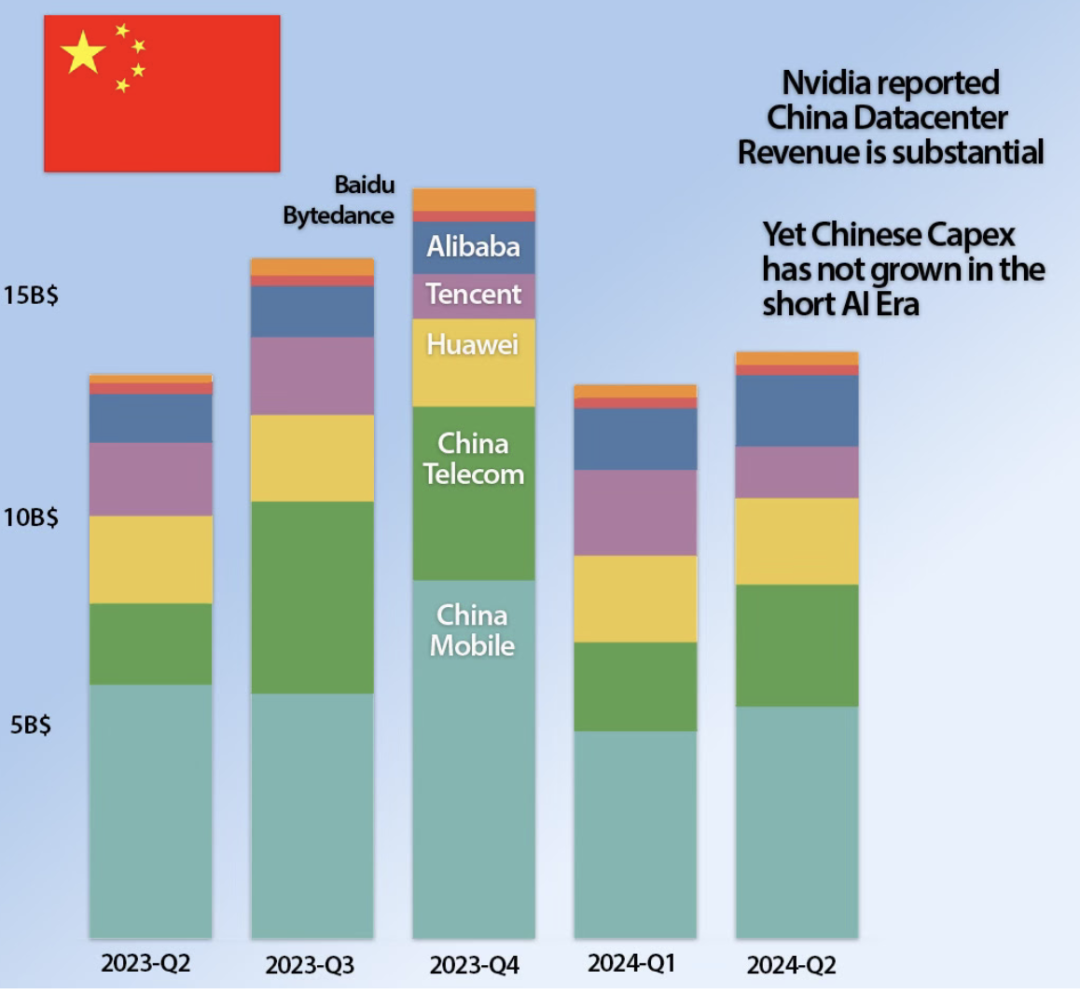

备注:在中国市场的收入仍实现了超过 47% 的环比增长。

供应链与系统转型的挑战与机会

Blackwell 芯片在设计上的问题导致收入增长放缓,展示了出色的应对能力,在短时间内提升了 H100 平台的收入以弥补 Blackwell 的不足,证明了其供应链管理和交付能力的强大。

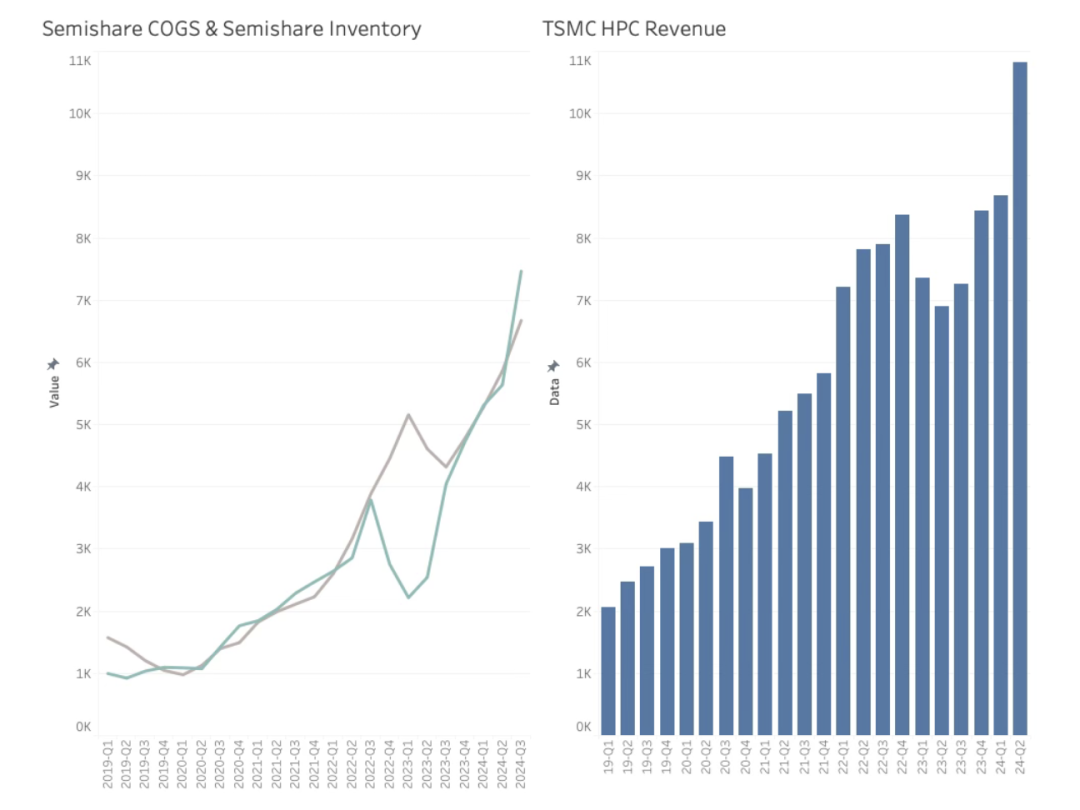

台积电 HPC 收入的显著增长也部分受益于 NVIDIA 的需求上升。在 2023 年第三季度就开始从零部件供应商向系统提供商转型,而 AMD 收购 ZT Systems 进一步强化了这一趋势,随着加速计算和 AI 的普及,系统级解决方案的重要性将愈发凸显,NVIDIA 的系统转型增强了其竞争优势。

英伟达面临的挑战不仅来自市场对 AI 投资回报率的质疑,还包括来自 AMD 等竞争对手的直接竞争,当然增长空间不仅限于 AI,而是涵盖了整个加速计算市场。

竞争优势在于其全面的产品生态系统,包括 GPU、网络产品和软件服务的综合能力。

尽管 Blackwell 的问题给竞争对手带来了一定的机会,但 NVIDIA 在系统转型方面仍然保持领先地位。

黄仁勋指出,传统 CPU 数据中心的价值将持续下降,数据中心必须转向 GPU 加速计算,以实现更高效率和更低运营成本,为 NVIDIA 提供了广阔的发展蓝图,不仅包括短期市场机会,还包括长期技术方向。

与其他公司相比,增长不依赖于短期市场波动,而是基于长远战略和市场需求。

小结

英伟达表现出了强大的韧性和市场应对能力。其财务业绩超出预期,数据中心业务持续增长,供应链和系统转型策略执行得当。

增长故事不仅在于 AI 投资回报率的讨论,更是广泛的加速计算革命的一部分。随着市场对高效计算需求的增加,NVIDIA 的未来仍然充满希望。