资料来源:普华有策

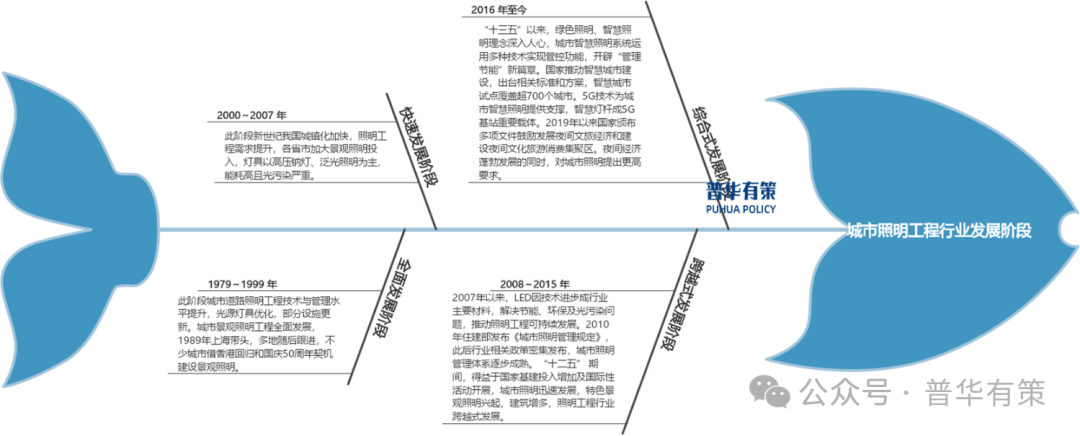

(1)城市照明的发展进入转型期

1)城市照明需要考虑节能环保的需求和促进城市经济发展的需要

2)城市照明需要统一规划,更加注重以人为本的城市生活方式

(2)夜游经济的兴起促进了城市照明高质量发展

(3)道路照明及路灯“多杆合一”需求将持续稳定增长

资料来源:住建部、普华有策

(4)照明工程运维将成为行业新的盈利模式

(5)行业集中度不断提高

(1)资质壁垒

(2)业绩和品牌壁垒

(3)照明技术壁垒

(4)资金壁垒

(5)人才壁垒

在城市照明工程领域,虽然我国城市照明工程行业产值规模较大,但行业内公司众多、市场集中度低,单家企业的市场份额相对较小(通常不超过0.2%),尚未形成具有绝对优势的龙头企业。

在产品制造领域,我国路灯制造业企业主要集中在江苏高邮、四川成都及山东济南等地,产业集群效应较为明显,但其中小企业众多。

从路灯制造企业品牌知名度、产销规模和营销渠道来看,国内路灯制造行业大致分为三个层级。

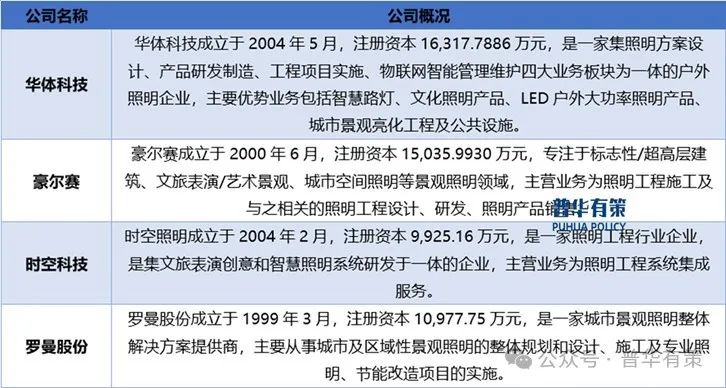

第一层级为全国性路灯生产企业,企业的品牌知名度较高,营销渠道遍布全国大部分地区,路灯品类较为齐全、工艺技术相对领先、质量管控严格精细,获得客户的认可,以华体科技、龙腾照明、三星灯饰等企业为代表;

第二层级为区域性路灯生产企业,以所属区域市场为依托,在该区域及其周边具有一定的市场影响力;

第三层级的企业规模较小、数量较多,缺乏自主品牌,或销售范围受限,或从事代工业务,市场份额较小;这类企业质量管控能力一般较弱,难以满足客户对于产品表现及质量方面日益苛刻的需求。

未来随着国内路灯制造标准进一步趋严以及向“多功能”、“智慧化”的发展趋势,有相当一部分规模小、技术水平低、质量控制差的企业将被市场所淘汰,而品种齐全、质量稳定的品牌企业将凭借扎实的光学设计能力、严格的产品质量控制以及快速的消费需求响应及产品迭代能力引领行业发展。总体来看,行业的业务整体营业收入和利润有向行业领先企业集中的趋势并处于快速发展阶段。

城市照明工程行业内主要竞争对手情况如下:

资料来源:普华有策