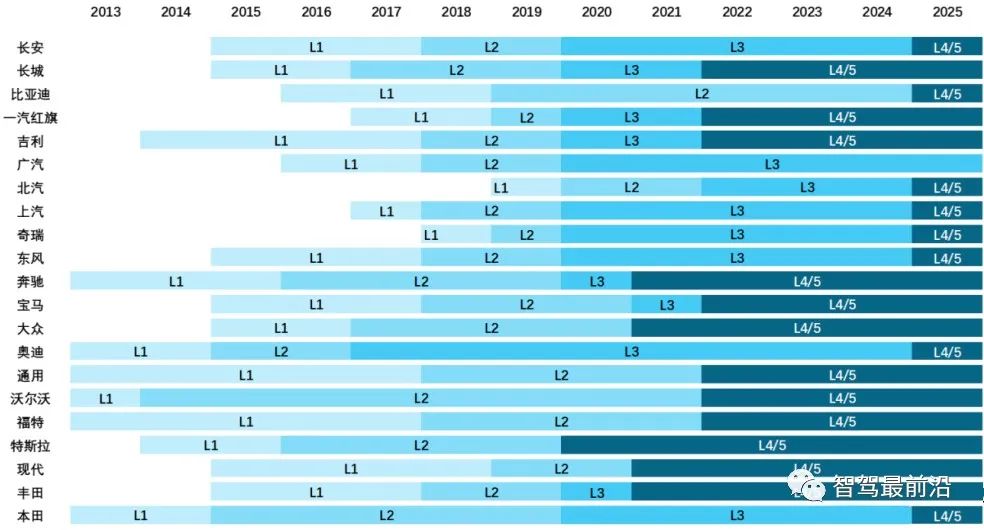

整个汽车行业都在向智能化转型。不同于传统汽车,智能汽车通过全新的软件技术, 能够为车主创造丰富的可感知价值和更安逸的驾驶体验。近年来,全球越来越多的 整车厂、零部件厂商以及谷歌、苹果、百度等科技公司开始投入智能化汽车的研发 中来,智能汽车正在快速抢占汽车市场。就自动驾驶功能举例来说,全球主流车企 正密集研发 L3 级以上自动驾驶,未来自动驾驶的搭载率及自动驾驶等级将不断提升。

全球主要车企各级别自动驾驶量产时间表

汽车智能化将推动汽车软件开发需求爆发式增长。一辆“数字”汽车(2015 年)的 软件代码量能够达到 1 亿行,远高于 Facebook、战斗机、人造卫星等高科技产品的 代码量。而随着智能座舱、自动驾驶等智能化模块的发展,汽车软件代码量仍在以超过 20%的年增长率剧增。一辆 2025年生产的智能汽车代码量预计将达到 7 亿行, 相较于 2020 年增加了 2.3 倍。由此可见,汽车制造的技术壁垒也由传统三大件以及 零部件的集成能力转变为代码研发的能力,随着汽车智能化不断升级以及软件生态 的逐渐繁荣,汽车软件开发需求将爆发式增长,整车软件成本占比将大幅提升。

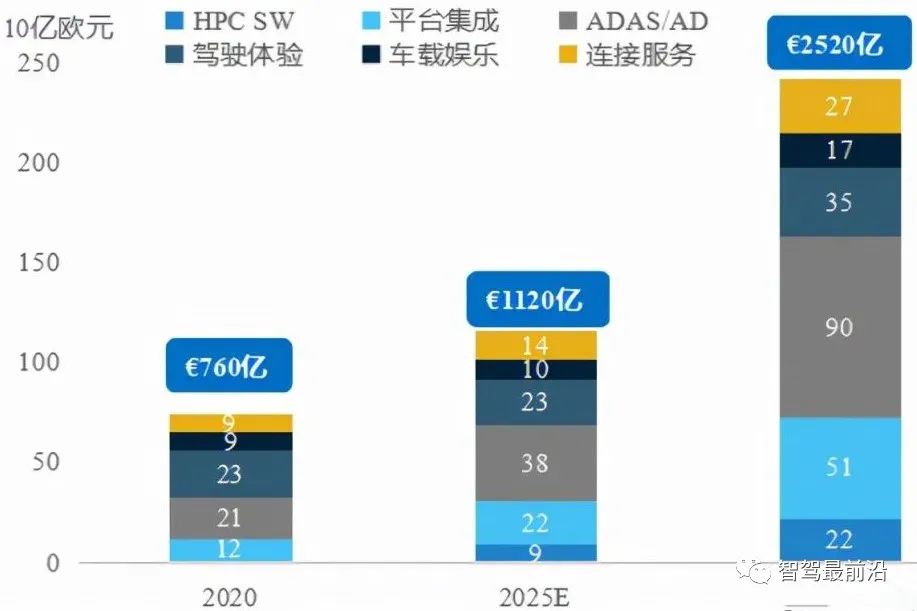

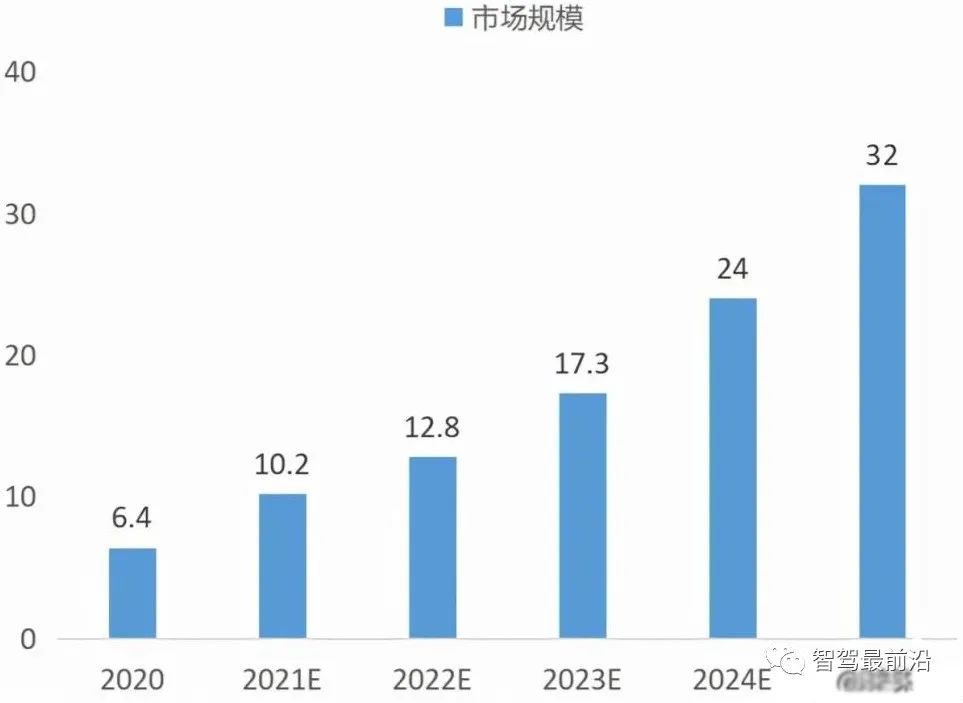

汽车软件市场规模将持续扩大。全球汽车软件市场:Berylls管理咨询公司预计汽车 软件市场规模将在 2020-2030 年期间增长逾三倍,年均增长率为 13%,市场规模将从 760 亿欧元增长到 2520 亿欧元。具体来看,智能驾驶领域(ADAS/AD)将在 2020 年至 2030 年期间占据汽车服务市场增长的最大份额,软件平台、安全以及集成测试验证也将有较高的复合增速,当然增速最快的将是高性能计算平台(HPC),预计 将达到 37%。如果要将整个市场增量做进一步拆分,核心增量(约 2100 亿欧元)来 自于智能化功能复杂性的提升,同时由于软件模块化及开发方式转变带来的效率提升也会减少开发支出 620 亿欧元。

2020-2030年全球汽车软件市场规模预测

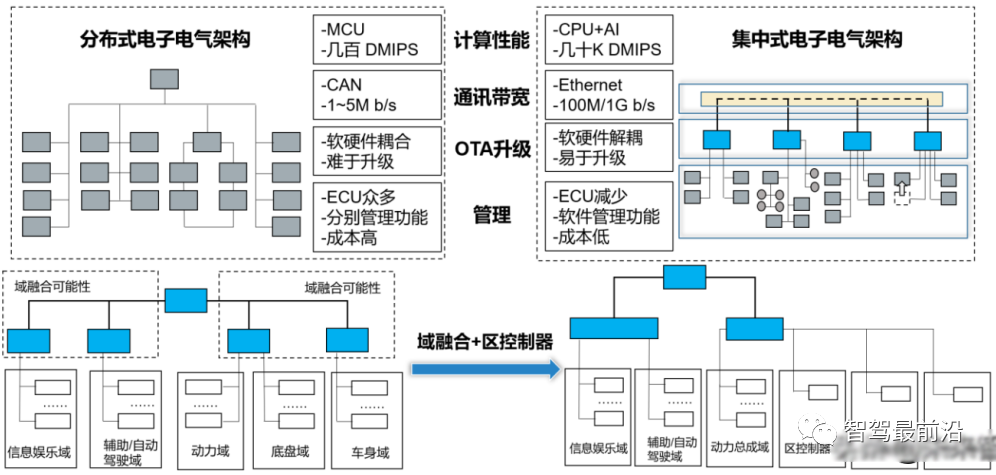

EE 架构升级是软件定义汽车的硬件基础

智能化与网联化必须建立在电子电气架构核心的计算能力上,没有硬件基础无法实现软件定义汽车,汽车 EE 架构的变革主要体现在一下 4个方面:

计算性能:汽车芯片由 MCU 转向 SoC。MCU 芯片通常只包含一个 CPU 处理 器单元、存储和接口单元,算力一般仅几百 DMIPS;而 SoC 是系统级芯片,一 般采用“CPU+AI 芯片(GPU\FPGA\ASIC)”架构方案,如英伟达 Orin X 算力 高达 254TOPS。智能座舱和自动驾驶对汽车的智能架构和算法算力带来了数量 级的提升需要,以 MCU 为主的汽车芯片将无法满足这些需求,转向搭载算力 更强的 SoC 芯片;

通讯带宽:车载以太网成为汽车骨干通讯网络。传统的分布式架构中 ECU 之 间大多通过 CAN 通讯、LIN 通讯、Flex Ray 等通讯,数据的传输速度非常有 限,一般只有几兆每秒。随着车内传感器数量增加,数据传输体量和速率要求 大幅提高,未来车载以太网将成为汽车骨干网,在单对非屏蔽双绞线上可实现 100Mbit/s,甚至 1Gbit/s 的传输速率。

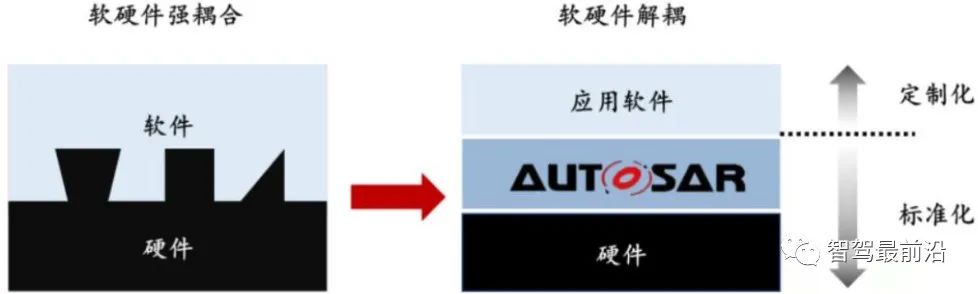

软硬解耦实现 OTA 升级。软件不再是基于某一固定硬件开发,汽车原有 ECU 软件烟囱式垂直架构转变为通用硬件平台+基础软件平台+各类应用软件的水 平分层架构,实现软硬件的解耦。硬件预埋,软件后部署,通过不断 OTA 实现 软件功能迭代推动整车功能升级。

更好的成本管控。目前在高端车型与智能化程度高的车型中主要 ECU 的数量 达到 100 多个,加上一些简单功能的 ECU 总数可以超过 200 个,ECU 增加对 应线束增加带来成本提升,通过域控集成方式可较大幅度减少 ECU 数量;此 外,ECU 由不同供应商提供,任何功能修改涉及多个控制器重新开发、验证, 耗时耗力,且软件逻辑被供应商把控,主机厂无法对软件功能实现高效管理。

智能化与网联化共同推动啦汽车EE架构的变革,由分布式向集中式、城融合转变

在智能化、网联化变革趋势下,软件和硬件在零部件层面解耦,软件独立成为核心 零部件产品。汽车软件产品获得的多维的车辆数据和控制权限,实现复杂的功能和 任务执行。汽车软件的越来越复杂,行数快速提升,逐步形成系统 OS 和应用软件 的架构,汽车软件开发难度提升。

SOA 是软件定义汽车的软件趋势

传统分布式 EE 架构下,汽车软件的运行主要基于面向信号架构(Signal-Oriented Architecture),这种软件架构无法满足智能化汽车的需求:

固定化的架构缺乏灵活性。ECU 各功能的编码在架构设计阶段被预先定义在 ECU 排序文件中,运行过程中依次调用、逐个运行。ECU 间信号收发关系是静 态的,信号只能由网关转发,不具备灵活性。同时,这种固定化的软件架构限 制了使用者个性化开发的需求,OTA 外部开发者无法由软件定义新功能,且无 法支持在线升级和软件的迭代更新。

面向信号架构无法实现人车交互。面向信号架构仅支持接受和发送模式,不支 持请求和响应模式,不能实现交互,智能汽车的特点无法发挥。

分布式架构下软件与硬件高度耦合,软件运行依赖于硬件。当软件发生改动或 升级时,需要对整车进行集成验证,时间花费较长且难度较大。此外,当某一 控制器出现问题时,相应的功能也可能全部失效,既造成了成本上升,在智能 座舱、自动驾驶等智能功能下也将造成极大的安全问题。

软件功能改动成本高,难度大。在传统的面向信号架构下,如果某个软件功能 需要改动,整车通讯系统和 ECU 都要发生改动,而 ECU 数量的急剧增加使得 这一过程的成本和复杂度显著上升。

SOA 将车端不同功能及硬件能力划分为服务,并按整车的原子能力将服务拆分为颗 粒度更小的接口。各服务组件的接口进行标准化封装,可通过既定协议互相访问、 拓展组合;SOA 的核心要素包括松耦合、标准化定义、软件复用等。SOA 使应用 层功能可在不同车型上复用,且能够基于标准化接口快速响应用户新的功能需求, 软件工程师在修改或新增某一软件功能时,只需对上层相对应的服务组件进行代码 编写,而无需进行基础软件层、运行环境层和其他软件组件的重新编译和重复开发, 这极大地减少了软件升级的复杂度和成本,提高了效率。

车内的通信由“面向信号”向“面向服务”转变

从长期来看,汽车企业将引入大量算法供应商、软件开发商和服务厂商共同搭建 SOA,为智能化的汽车软件提供优质的运行平台,也为客户提供全覆盖的软件服务。因此,各大汽车企业逐渐将工作重心转移到 SOA 的合作开发,预计未来 5 年将迎 来 SOA 的量产高峰期。

当然,要清醒的认识到理想的 SOA 开发成本较高,跨 ECU 的 IPC(进程间通信) 一定比 ECU 内 IPC 更复杂,需要做额外的接口包装,会增加额外的调度和计算资 源,且这些代价和成本并不直接带来用户体验的提升。因此,SOA 式架构不会是一 蹴而就的。

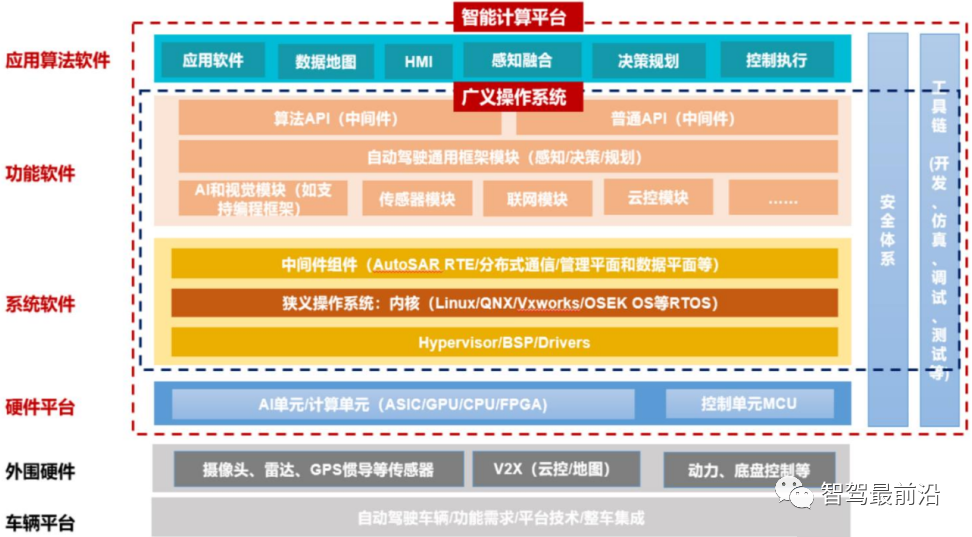

智能汽车软件分为三层架构,包括:

1、底层系统软件层,包括 BSP、虚拟机、系统 内核、中间件组件等;

2、功能软件层:包括库组件、中间件等,位于操作系统、网 络和数据库之上,应用软件的下层,为应用软件提供运行与开发的环境,帮助用户 灵活、高效地开发和集成复杂的应用软件;

3、上层应用算法软件层,包括智能座舱 HMI、ADAS/AD 算法、网联算法、云平台等,用于实际实现对于车辆的控制与各种 智能化功能。

车载智能计算平台架构

系统软件层——狭义操作系统

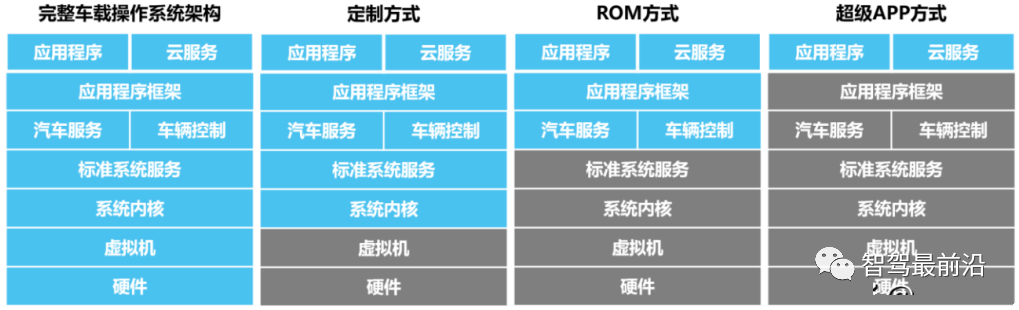

汽车操作系统是管理和控制智能汽车硬件和软件资源的底层,提供运行环境、通信 机制和安全机制等。按照对底层操作系统改造程度以及能力深度的不同,主要可以 分为以下几种∶

基础型操作系统:如 QNX、Linux、WinCE 等,包含全新底层操作系统和所有 系统组件,如系统内核、底层驱动等,有的还包括虚拟机。

定制型操作系统:指在基础型操作系统之上进行深度定制化开发(包括修改内 核、硬件驱动、运行时环境、应用程序框架等),最终实现座舱系统平台或自 动驾驶系统平台,如大众 VW.OS、特斯拉 Version、Google 车载 Android、华 为鸿蒙 OS、AliOS 等。

ROM 型汽车操作系统:基于 Linux 或安卓等基础型操作系统进行有限的定制 化开发,不涉及系统内核更改,一般只修改更新操作系统自带的应用程序等。大部分车企一般都选择开发 ROM 型操作系统。

超级 APP:又称车机互联或手机映射系统,不是完整意义上的汽车操作系统, 其借助手机的丰富功能映射到汽车中控,以满足车主对娱乐的需求,代表有苹 果 CarPlay、百度 CarLife、华为 Hicar 等。

不同类型的4种常见的汽车操作系统示意

底层 OS:决定系统性能,是软件定义汽车的关键

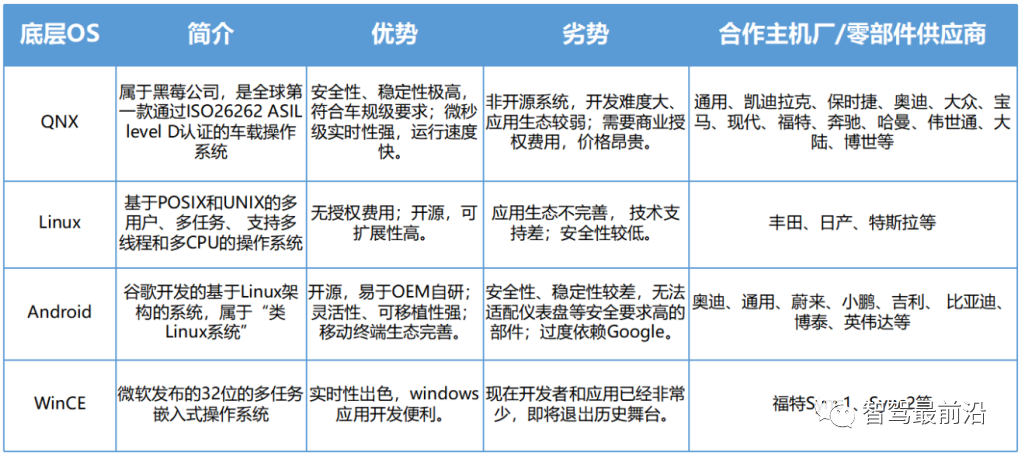

操作系统内核又称为“底层 OS”,提供操作系统最基本的功能,负责管理系统的 进程、内存、设备驱动程序、文件和网络系统,是系统软件层的核心。由于开发难 度最大且安全性要求最高,其市场竞争格局较为稳定,主要以 QNX、Linux、Android、 WinCE 为主。

长期看,未来市场将是 QNX、Linux、Android 三足鼎立的局面。根据 IHS Automotive 数据统计,系统内核目前主要以 QNX 和开源的 Linux、Android 为主,合计市占率 已近 90%。从系统性能上,三大主流系统各具优势。目前 QNX 凭借高安全性、高 稳定性和高实时性,牢牢占据汽车嵌入式操作系统市占率第一的位置。Linux(包括 基于 Linux 开发的 Android)与 QNX 相比最大的优势在于开源,具有很强的定制开 发灵活度、扩展性强。从适用领域上看,QNX 系统更适用于仪表系统、动力系统等 对安全性能要求更高的领域,而 Linux 和 Android 在车载信息娱乐领域更具优势。

预计 Android 系统市场比重将不断提升。相比于 Linux,Android 系统在国内应用更 广,在车载信息娱乐领域发展空间大,因为安卓是对接移动互联网内容最好的工具。尽管存在安全性、稳定性差的问题,但其凭借开源、灵活性强、生态丰富的优势在 国内占据主流地位,特别是在安全性要求相对较小的车载信息娱乐领域发展空间大。国内自主品牌和造车新势力也大多基于 Android 定制 ROM 型汽车操作系统。

主流底层OS特点

头部车企和科技企业入局操作系统,旨在建立领先优势

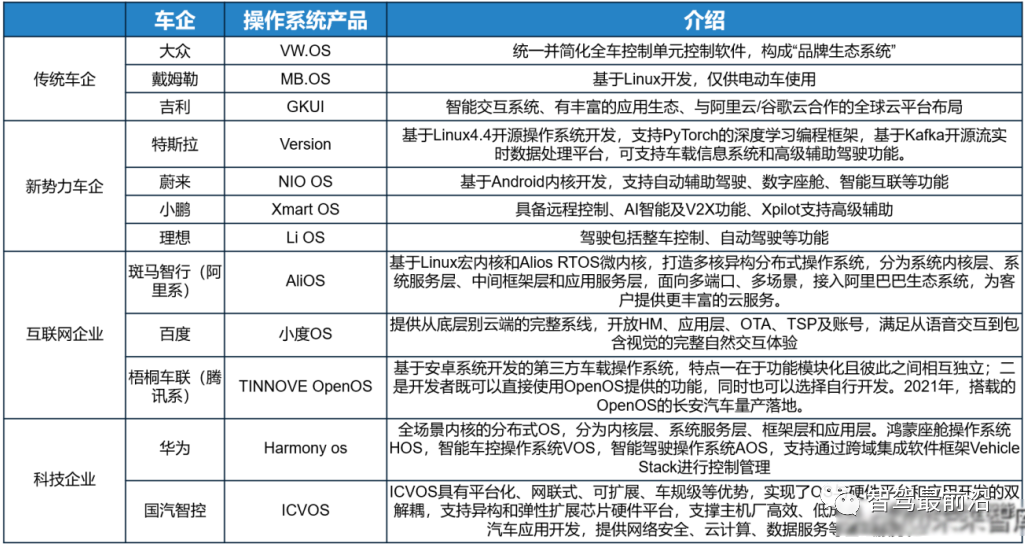

车载操作系统是汽车生态关键,头部主机厂和第三方企业都积极布局汽车操作系统。在车企中,类似于 Tesla.OS、大众集团的 VW.OS、戴姆勒 MB.OS、 BMW-OS、吉 利 GKUI 等,都是基于 Linux、QNX 和其他 RTOS 等内核实现硬件抽象化,形成 支持应用开发的中间层操作系统,定义开发者交互逻辑,搭建应用层。

自研操作系统有助于简化车辆软件开发流程及增加 OTA 频率。以特斯拉为例,由 于采用开源 Linux 自研操作系统,特斯拉可以不再依赖于软件供应商,而是自己完 全掌握堆栈,一旦发现问题即可通过 OTA 进行快速修正与升级,提升用户体验。自 2014 年首次在 Model S 上使用自研操作系统以来,特斯拉已通过 OTA 技术对其操 作系统进行了多次重大升级。

自研操作系统而后向产业链企业开放车辆编程,可以掌握开发者生态资源,形成一 定垄断优势。有了操作系统就可以建立生态垄断,对上层各组成部分和应用进行全 面的把控。例如德国大众自研 VW.OS,依托自身近千万辆汽车年销量,迫使 Tier1 以及软件供应商甚至其他 OEM 在 VW.OS 的基础上进行开发,使之成为智能手机 领域的 IOS,最终形成“OS 授权许可费+车联网服务+APP 对接许可费+APP 增值服 务分成”的商业模式,获得超额利润。

自研操作系统企业情况简介

第三方汽车操作系统玩家包括 TINNOVE 梧桐车(腾讯系)、斑马智行(阿里系)、 国汽智控、百度和华为等,这些企业主要是在主流底层 OS 基础上进行独立操作系 统的研发。从技术上看,互联网及科技企业凭借自身软件研发的优势,对系统改造 程度高、产品生态丰富。因此,第三方企业产品本身具备较强竞争力,可与生态较 单一、研发能力欠缺的车企进行合作,形成良性互补。

从与车企合作情况上看,第三方企业与车企积极合作,伙伴众多。2016 年斑马智行 与上汽合作推出搭载 Alios 系统的荣威、名爵等十多款车型,2017 年与神龙汽车合 作。华为超级 APP 系统 HiCar 目前合作的车企超过 20 家,包括沃尔沃、长安、吉 利、东风、广汽传祺、比亚迪等品牌,合作的车型超过 150 款。

斑马智行整车合作伙伴

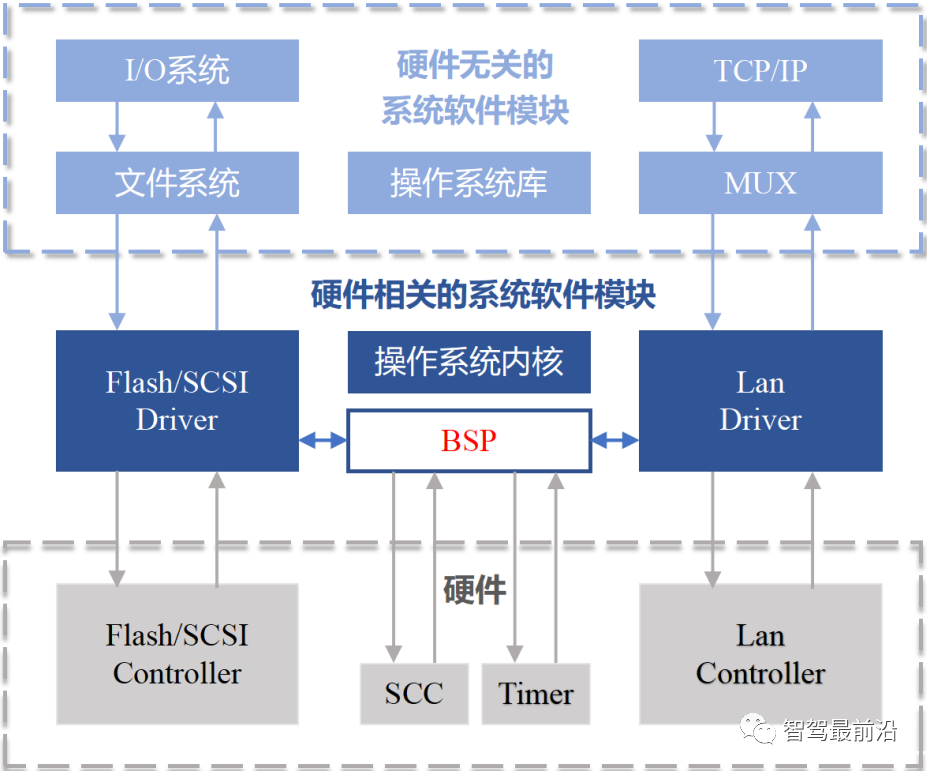

系统软件层——BSP 层

BSP(板级支持包)是内核与硬件之间的接口层,一般认为它属于操作系统一部分。BSP 中主要包括 Bootloader(以基础支持代码来加载操作系统的引导程序)、HAL (硬件抽象层)代码、驱动程序、配置文档等。对于具体的硬件平台,与硬件相关 的代码都被封装在 BSP 中,由 BSP 向上提供虚拟的硬件平台,与操作系统通过定 义好的接口进行交互,使之能够更好的运行于硬件主板。其目的在于为操作系统提 供虚拟硬件平台,使其具有硬件无关性,可以在多平台上移植。

BSP 是相对于操作系统而言的,不同的操作系统对应于不同定义形式的 BSP。例 如 VxWorks 的 BSP 和 Linux 的 BSP 相对于某一 CPU 来说尽管实现的功能一 样,可是写法和接口定义是完全不同的,所以写 BSP 一定要按照该系统 BSP 的定 义形式来写,这样才能与上层 OS 保持正确的接口。

Tier1、OEM、Tier2 厂商均有参与 BSP 市场,而由于高端芯片 BSP 开发需要深度 理解芯片架构,目前市场中以和芯片厂商紧密合作的第三方公司如中科创达等公司 为主要力量。中科创达与高通、瑞萨、德州仪器、恩智浦等领先芯片供应商保持深 度合作,对相关公司的芯片具有深刻理解,可以代表芯片厂商为车厂/Tier1 提供 BSP 技术支持。

BSP在系统软件中的位置

虚拟层(Hypervisor)

为了让不同类型的操作系统运行在一个计算平台上,最直接的技术路径就是虚拟化 (Hypervisor),虚拟化技术可以模拟出一个具有完整硬件系统功能、运行在一个完 全隔离环境中的计算机系统,此时供应商不再需要设计多个硬件来实现不同的功能 需求,而只需要在车载主芯片上进行虚拟化的软件配置,形成多个虚拟机,在每个 虚拟机上运行相应的软件即可满足需求。因此,车载虚拟化操作系统要求具备以下 三点技术要求:

(1)使用资源分区技术严格隔离和分配资源;

(2)具备灵活高效 的实时和非实时任务调度机制;

(3)进程间通信,实现消息在虚拟机之间通信。

目前主流的虚拟化技术提供商为 QNX 和 ACRN。常见的 Hypervisor 包括黑莓的 QNX、英特尔与 Linux 主导的 ACRN、Mobica 为代表的 XEN、松下收购的 Open Synergy 的 COQOS、德国大陆汽车的 L4RE、法国 VOSyS 的 VOSySmonitor 等, 其中最主流的是黑莓的 QNX 及英特尔与 Linux 主导的 ACRN,而 QNX 作为唯 一被认可达到 ASIL D 等级的虚拟化操作系统,已经量产应用到实际车型中。整个 操作系统是由微内核调度管理的一组进程集合,安全性与实时性有保障。目前,黑 莓 VAI 项目的中国区系统集成商类的合作伙伴主要包括中科创达、武汉光庭信息、 南京诚迈科技等。

两大主流虚拟化技术对比

中间件:软件开发的关键“纽带”

在中间件出现之前,系统软件是直接基于操作系统开发,导致软硬件高度耦合。随 着车内代码量的增长导致系统的复杂性和成本剧增,为了提高软件的管理性、移植 性、裁剪性和质量,需要定义一套标准的接口、高质量的无缝集成、高效的开发以 及通过新的模型来管理复杂的系统。中间件将软件、硬件进行分离,对下层硬件资 源进行抽象、利用,对芯片进行驱动并优化操作系统,对上层软件提供服务接口, 为不同算法提供不同类型的插件。中间件解决数据传输、应用调度、系统集成和流 程管理等问题,可大幅提升应用层软件的开发效率。

经典中间件设计标准:AUTOSAR。汽车电子软件标准主要包括 AUTOSAR、 OSEK/VDX 等,其中 AUTOSAR 标准发展了十多年,已经形成复杂的技术体系和广泛的开发生态,是汽车中间件主流设计标准。AUTOSAR 规定了分层架构、方法论 和应用接口规范,使得汽车嵌入式系统控制软件开发者,得以在 ECU 软件开发与 验证过程中,摆脱对硬件系统的依赖,实现了软硬件的分离。

中间件促进软硬件解耦

AUTOSAR 整个架构从上到下分层依次为:应用层(Application Software Layer),运 行时环境(Runtime Environment,RTE),基础软件层(Basic Software Layer,BSW), 微控制器(Microcontroller)。每层之间为保持独立性,每一层只能调用下一层的接 口,并为其上一层提供接口。

AUTOSAR 的优势主要有:

1.有利于提高软件的复用度,使软件可以跨平台复用;

2. 便于软件的交换与更新;

3. 软件功能可以进行先期架构级别的定义和验证,从而 减少开发错误;

4. 减少手工代码量,减轻测试验证负担,提高软件质量;

5. 使用一 种标准化的数据交换格式(ARXML),方便各个公司之间的交流合作。

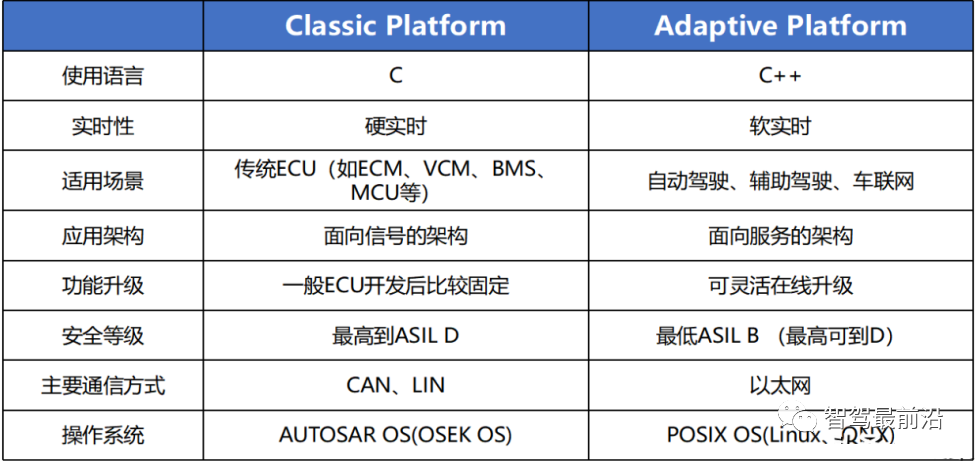

AUTOSAR 分为 Classic Platform 和 Adaptive Platform 两大平台,其中 Classic Platform 主要面向分布式 ECU,Adaptive AUTOSAR 主要面向更复杂的域控制器和 中央计算平台的电子电气架构。相比于 Classic AUTOSAR ,Adaptive AUTOSAR 的 优势在于:实时性强、操作系统移植性高以及软件升级更灵活。

AUTOSAR 是传统汽车行业巨头们制定的游戏规则,目前已有超 300 家生态伙伴企 业。目前全世界范围内能开发完整的基于 AUTOSAR 架构底层协议栈的公司寥寥无 几,目前全球知名的 AUTOSAR 解决方案厂商包括 ETAS(博世)、EB(Continental)、 Mentor Graphics(Siemens)、Wind River(TPG Capital),以及 Vector、KPIT(美印 合资)等,大部分 Tier 1 和主机厂都需要向上述几家供应商购买底层软件。

在中国, Classic AUTOSAR 标准下的开发工具链及基础软件上述海外供应商占据主导地位, 国内主要是东软睿驰、华为、经纬恒润等;Adaptive AUTOSAR 方面,仍处于起步 阶段,大陆 EB 与和大众合作将 AP AUTOSAR 和 SOA 平台应用于大众 MEB 平台 ID 系列纯电动车型上。国内厂商纷纷将 AP AUTOSAR 作为发力重点,推出相应的 中间件及其工具链产品,抢占市场先机。

Classic Platform与Adaptive Platform对比

整个 AUTOSAR 的框架中真正对控制有作用的只有 Application Layer,其他 RTE 及 以下层都是起辅助作用的,不同 Application 层的功能对应的 BSW 基本相同,而且 AUTOSAR 要求软件工程师严苛的按照标准进行“写作”。这样在分布式架构下会造 成控制器数量越多,软件行数越多,软件开发成本也就越高。在域控架构下由于 ECU 和执行器还仍然遵循 AUTOSAR 这个标准的时候,无法大幅度减少代码量。因此特 斯拉不用 AUTOSAR,依托自研的操作系统和基础软件实现更高效的开发。

2020 年 7 月 22 日,一汽、上汽、广汽、蔚来、吉利、长城、长安、北汽福田、东 风、一汽解放、小鹏汽车、东软睿驰、恒润、拿森、地平线、苏州挚途、万向钱潮、 威迈斯、重塑、中汽创智这 20 家企业组成中国汽车基础软件生态委员会 (AUTOSEMO),旨在形成由本土企业主导具有自主知识产权的基础软件架构标准 和接口规范,共享知识成果,建立产业生态。

功能软件层

在汽车软件架构中,功能软件主要包含自动驾驶的核心共性功能模块。核心共性功 能模块包括自动驾驶通用框架、网联、云控等,结合系统软件,共同构成完整的自 动驾驶操作系统,支撑自动驾驶技术实现。

目前在功能软件层面,传统 Tier1、OEM、科技巨头、第三方软件供应商都有一 定布局。各方可凭借自身的优势提供解决方案,选择擅长的模块进行开发,例如 在传感器领域有优势的算法厂商可以专注于功能软件中传感器模块的开发,实现 整个行业更为有效的分工与合作。

在功能软件领域,与供应商合作的模式有助于满足车企自身对于智能汽车产品功 能研发的需求。相比于车企,各大供应商开发的软件模块经过不同情景、在不同 产品上的检验,质量更具有保障。且一些软件供应商可根据车企自身特色,提供 更适合车企的解决方案,加快研发效率。例如为研发能力比较强的车企提供功能 模块方案,开放干净的接口,让车企自己去控制整个用户体验和产品定义。而面 向软件能力还不完善的车企,可以提供软硬件集成交付方案,大大缩短车企研发 周期。

布局功能软件层业务的企业

应用软件层

应用层软件运行在广义操作系统之上,具体负责功能实现。主要包括面向自动驾驶 算法、地图导航类、车载语音、OTA 与云服务、信息娱乐等。典型的计算平台,在 装载运行系统软件和功能软件构成的操作系统后,向上支撑应用软件开发,最终实 现整体功能实现。上层的应用软件层是 OEM 重点研发打造差异化的领域,比如座 舱 HMI、自动驾驶等。因此,目前整车厂、传统 Tier1、初创企业、科技巨头以及 独立的软件企业等在上层软件领域都在积极发力。

从长期来看,上层应用与算法价值量最大。在短期内,汽车软件领域内企业若想真 正落地 SOA 软件架构,虚拟化技术、系统内核及中间件(AUTOSAR)等系统软件 至关重要。但从长期来看,在 SOA 架构以及广泛的操作系统框架构建成熟后,丰 富的上层应用生态与算法将具备更大的价值空间。

典型上层应用示例一:自动驾驶域上层的应用算法

自动驾驶域控制器上层应用算法包括场景算法(涵盖数据感知、决策规划、控制执 行等)、数据地图、人机交互(HMI)等,其中场景算法最为复杂,典型的包括感知、 决策、执行三个维度的算法,进而实现各类场景下的自动驾驶功能。

自动驾驶应用层算法与编程语言

主机厂自研自动驾驶算法成为未来趋势。中短期看,由于大多主机厂自身算法能力缺失,主机厂会选择与具备明显算法优势的 Tier1 或者软件公司合作,在这个阶段 博世、大陆、德赛西威、中科创达等企业具有明显优势。但从长期来看,当主机厂 在拥有人才、数据优势后,将从关键算法(如融合/决策算法)上逐步自研,以最终 延伸全栈式算法能力。在这样的趋势下,供应商应跟随当前 OEM 需求明确自身定 位,或者专注于自动驾驶应用层的某一领域,使对某领域算法精通、能力突出,才 能保持持久竞争力。

典型上层应用示例二:数字地图

在自动驾驶领域,高精度定位与地图(数据地图)的支持是实现高级自动驾驶的保 障,市场规模将不断扩大。高精度地图不仅可以保证特殊天气条件下依然发挥作用, 还可以有效消除部分传感器误差并对现有传感器系统进行补充修正。此外,高精度 地图还可以构建驾驶经验数据库,分析危险区域,为驾驶者提供新的驾驶经验数据 集。

当前,高精度地图领域主要玩家有四维图新、高德、百度,三家公司呈三足鼎立态 势。三家公司各有优势:百度为国内最早开展高精度地图研究的公司,2013 年启动 无人车项目研发;高德拥有阿里巴巴全力支持,进展较快;四维图新为国内老牌图 商。2020 年三家公司占据 65%以上的市场份额,形成“三足鼎立”局面。

2020-2025E国内高精地图市场规模(亿美元)

SDV 带来产业链重塑及竞争格局分析

产业链重塑

主机厂尝试主导整车软件部分,软件厂商向 Tier1 进阶

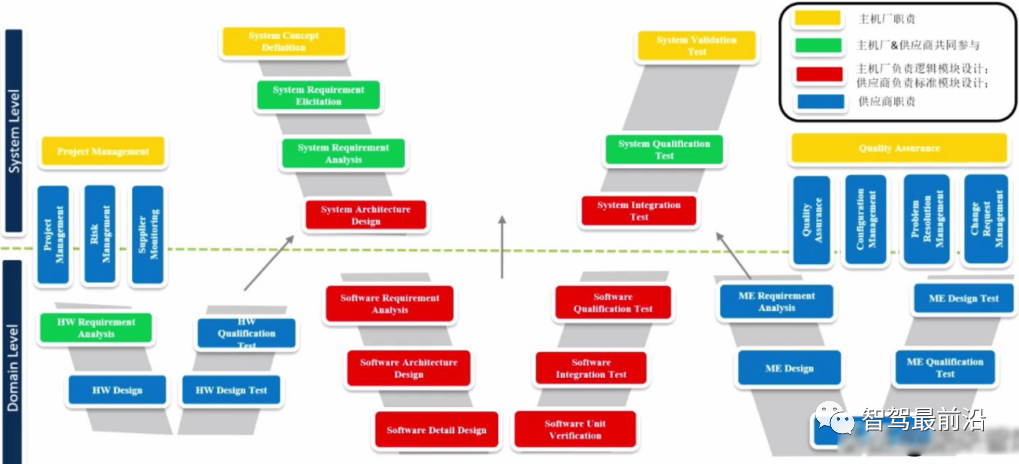

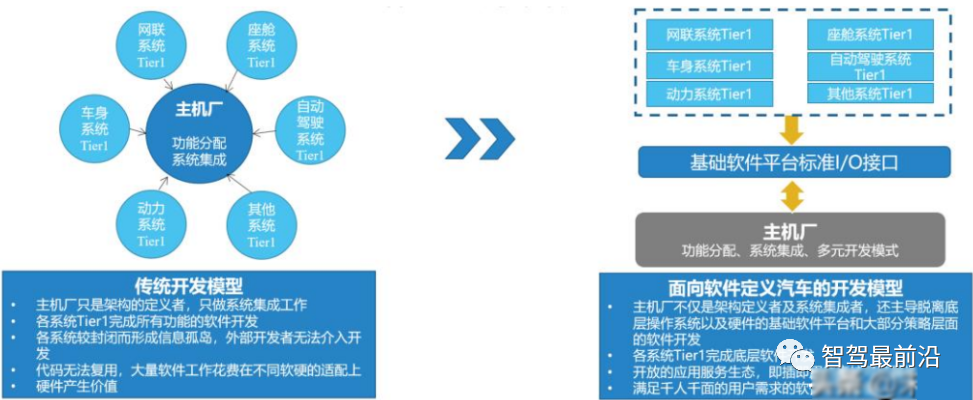

主机厂开始深度参与软件开发。在传统的汽车产业链中,各系统软件的开发几乎全部由 Tier1/2 完成,黑盒供应给主机厂,主机厂只是整体架构的定义者,负责设计、 管理系统概念的定义,最终完成系统集成和检验的工作,即下图中黄色部分。随着 汽车软件的重要性不断提升,主机厂开始重视定义软件,深度参与系统架构、功能 需求分析等环节,甚至主导软件单元设计与研发,即下图绿色和红色环节。

软件供应商向 Tier1 进阶。主机厂无论是同核心软件企业建立合作还是自主研发, 传统供应链关系都将发生根本性的变化。车企与软件供应商的协作将进一步加深, 整车厂为了掌握主导权并降低高昂的研发成本,会选择直接与具备较强的独立算法 研发能力的软件供应商合作,因此这些软件供应商一跃成为了 Tier1 厂商,打破软 件厂商作为 Tier2 先供应给 Tier1 再到 OEM 的塔状供应模式,向扁平化的供应网络 模式发展。

对于软件供应商来说,随着 OEM 主机厂自主权和软件自研能力的不断加强,OEM 主机厂开始寻求与软件供应商的直接合作,比如 OEM 厂商将首先寻求将座舱 HMI 交互系统功能收回,UI/UX 设计工具、语音识别模块、音效模块、人脸识别模块等 应用软件则直接向软件供应商购买软件授权,从而绕过了传统 Tier1,实现自主开发。对于软件供应商来说,能提供越多的软件 IP 产品组合,就可能获取更高的单车价 值。同时,软件供应商也正寻求进入传统 Tier1 把持的硬件设计、制造环节,比如 域控制器(中科创达)、TBOX 等,以提供多样化的解决方案。

V型开发模式:主机厂从只负责项目管理、集成验收转向深度参与与需求分析和模块设计

软件开发向分层化、模块化演变,中间模块供应商市场机会大

从传统 V 型开发转向面向软件定义汽车的分层式开发,转变基础是中间件的引入。域控架构下应用算法复杂程度高,尤其是自动驾驶领域几乎没有任何一家公司能够 提供一整套的软件系统,所以需要多家供应商来合作完成整套软件包,由于中间件 的引入实现了软硬件的解耦,为第三方软件的引入提供了可能,而第三方软件需搭 载在中间件提供的功能接口上。这需要负责系统集成的车厂或者供应商具备非常强 的软件系统架构能力和中间件平台设计能力。

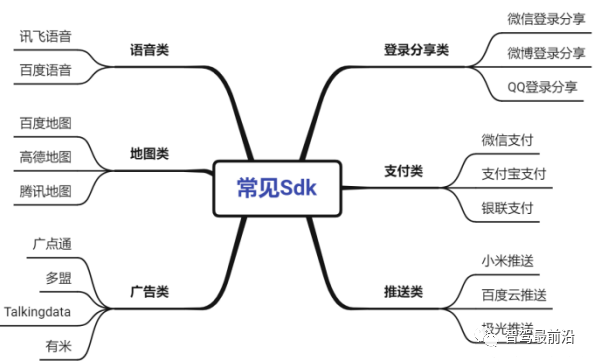

从软件本身的开发模式来讲,软件的分层和模块化是在每一个行业被软件重塑时的 必然事件。以手机领域安卓和 ios 平台为例,各平台生态下都有非常丰富的开发工 具和基础软件的模块,安卓生态下常见的 SDK(Software Development Kit)类别众 多,绝大多数模块都是由第三方提供的独立模块。

主机厂开发模式的转变

手机领域模块化的行业分工给标准模块供应商带来了较大的市场机会,代表上市公 司有 Twilio、 Salesforce 等。Twilio 作为一家云通信公司,提供的应用程序编程接 口可以帮助开发者轻易地在其他应用程序中加入短信、语音和网络电话等功能。根 据 CPaaS(企业通信平台及服务)的整体服务框架,CPaaS 可分为 5 个层级。Twilio 能够提供其中的部分内容服务,包括许多用户关注的 SMS、Voice、Phone Number 等 基础型模块,是目前客户普遍要求的通用 API,构成了当前 CPaaS 90%以上的收入。公司网页交流、RCS、邮件、视频等需求在 2020 年实现了爆发式的增长,越来越多 的企业和用户接受电子邮件和全渠道通信,而未来在 IOT、AI、远程医疗、支付、 生物识别安全等模块的需求上将持续高速增长。公司的业务收入随着支持的第三方 应用程序的增长而增长。

自成立以来,公司营收持续保持高速增长,2021 年收入体量已经超过 180 亿元,市 值一度高达 800 亿美金。

在“软件定义汽车”的趋势下,汽车软件行业也必将迎来分层化与模块化,将诞生 一批专业化中间模块供应企业。车企很难完成全链条软件模块的研发,而标准的第 三方模块会经过更多不同的场景和不同的产品测试,具有更高的质量和生命力,还 能分摊、降低各模块成本。

例如,在座舱领域,镁佳科技就抓住了行业分工发展趋 势,为理想汽车提供数字座舱方案,并开放干净的接口,让广汽蔚来、理想汽车去 控制整个用户体验和产品定义。在智能汽车软件功能系统中的核心功能模块也涉及 多方合作,包括自动驾驶通用框架模块、网联模块、云控模块、AI 与视觉模块、传 感器模块等。利用这些共性功能模块,开发者可更高效地进行自动驾驶业务层面的 研发。供应商可凭借自身优势为车企提供解决方案,实现更为高效的分工和合作。

安卓生态常见SDK

竞争格局?——几个维度看软件企业成长性

切入芯片 or 操作系统 or 中间件等核心生态

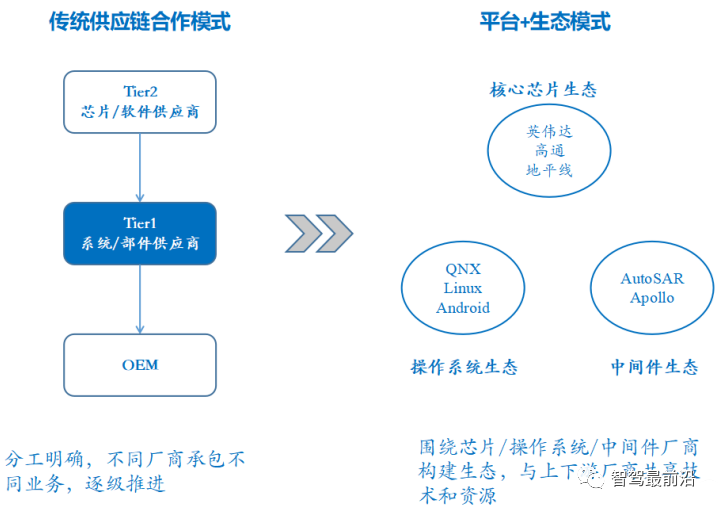

车企由过去围绕 Ter1 构建生态体系转向围绕芯片 or 操作系统 or 中间件企业构建 生态体系。在传统汽车时代,汽车的生态链是围绕 Tier1 展开,Tier1 采购芯片、软 件集成后供应给主机厂。而到了智能汽车时代,车企在定义一款智能汽车时,其核 心考虑会转向判断需要一块多大算力的芯片去支撑期望搭载的智能化功能,敲定芯 片之后,周边元器件、操作系统、软件也会在该芯片支持的相关企业中选择,至此 车企便将围绕英伟达生态体系、高通生态体系、地平线生态等构建生态。当然,也 存在车企围绕操作系统构建生态,如 QNX、LINUX、Android 等,抑或围绕 Apollo、 AUTOSAR 等中间件体系构建生态。

因此,若软件供应商可以深度打入上述核心芯片、操作系统、中间件体系,将能充 分享受汽车软件市场的爆发。我们以中科创达举例说明:

(1)芯片领域:深度绑定高通

高通在智能座舱芯片领域独占鳌头。1、汽车芯片方面,高通的第三代智能座舱芯片 (骁龙 8155)是第一款 7nm 制程工艺打造的车规级数字座舱 SoC,它的多核异构 性能为其他芯片的两倍,CPU 性能和 GPU 算力也远高于其他厂商的芯片,是目前 性能最强的座舱 SoC 芯片。目前,全球 Top25 车企中已有超过 20 家生产了搭载 8155 芯片的车型,市场十分强势。2、芯片平台方面,高通还发布了 Ride、第四代骁龙平 台、5G 车联网等产品,去年推出的第四代芯片 SA8295P 采用 5nm 制程,8 核 CPU 主频相比于第三代芯片和其他厂商的芯片有了一个数量级的提高,GPU 算力相比于 第三代也提高了 50%以上,这标志着高通在芯片上进一步突破,而 Ride 平台的发布 也使得高通在汽车市场上完成了全产品线的布局,尝试布局未来座舱域和自驾域的 融合。

中科创达深度绑定高通,持续受益于高通的客户引流。由于创达自成立起,在手机 产业上就与生产手机终端芯片的高通形成了战略合作,具体包括 QRD(Qualcomm Reference Design)手机的联合开发,建立手机芯片——系统联合实验室等。因此, 创达对高通芯片平台的熟悉程度远高于汽车软件企业,这也为二者在汽车端的优先 合作奠定了基础。此外,创达与高通于 2016 年成立合资公司——重庆创通联达智能 技术有限公司,为客户提供“高通芯片平台的芯片+操作系统+核心算法的智能化产 品或软件”的一站式解决方案,进一步在股权层面进行深度绑定。综上所述,创达 融入高通的芯片生态,高通客户为创达引流,为创达智能座舱业务的稳定持续增长 提供保障;同时,与高通的长期合作也加深了创达对于芯片的虚拟化、固件驱动等 环节的技术积累。

智能汽车产业模式转变

中科创达会针对高通软硬件一体化平台的操作系统、核心 SDK 以及框架等中间件 缓解进行优化。中科创达在中间件层面更了解车规级需求并积累了量产车规级操作 系统优化技术,可以帮助高通对接下游车企,了解车企定制化需求,根据高通不同 代次芯片为车企定制开发 OS,并且针对不同车型做单独的适配和改进。因此,与高 通深度绑定是创达相对于其他软件厂商的核心优势。

未来座舱和自动驾驶域融合将为创达带去更广阔的展示天地。座舱域和自驾域融合 会带来软件复杂度的高速增长,会用到多系统、虚拟机以及各类中间件,其中系统 层面将非实时的操作系统和实时的操作系统融合到一起,整个软件系统复杂程度大 幅提升,带动软件在整个产业链中的价值进一步提升。创达在 RIDE 平台中提供的 具体内容主要有:芯片的虚拟化;安全中间件(需要封装很多底层硬件的资源、访 问的服务、访问权限的控制、对上层提供统一的服务接口和权限),保证任务实时性 的访问,以及算法或源数据的接入等。

(2)操作系统领域:长期深耕操作系统

公司多年深耕操作系统底层技术,对各类操作系统剪裁、定制化开发深度理解,与 QNX、LINUX、各类虚拟机厂商广泛适配,经验丰富。1、中科创达是 QNX(黑莓) 自动驾驶系统的方案提供商。黑莓先后为汽车企业开发了娱乐系统、智能座舱和辅 助驾驶等系统平台,为开发人员提供了灵活的工具选择。中科创达因其在操作系统 上强大的最底层核心能力,成功与 QNX 构建生态合作关系,成为 QNX 在自动驾驶 领域的方案提供商之一。2、中科创达融入 Android 生态,智能座舱优势进一步增 强。Linux与QNX相比最大优势在于开源,它具有很强的定制开发灵活度。而Android 系统是谷歌基于 Linux 内核开发的开源操作系统,主要应用于车载信息娱乐系统和 导航领域,目前 Android 系统在国内车载信息娱乐系统领域占据主导地位。作为智 能座舱龙头和 Android 生态的集大成者,中科创达与 Android 系统商互惠互利的合 作,进一步拉大了创达在智能座舱领域的优势。

(3)中间件领域:中间件能力是创达底层能力

中科创达具有开发 AutoSAR AP 的能力。创达构建了“云管端”一体化的 SOA 平 台,为软件开发、整车集成等方面提供开发工具链。同时,中科创达也加入 Apollo 生态,展开多维度深入合作。创达在软件平台层提供操作系统的定制与优化、智能 驾驶算法的开发、人机交互界面的定制与优化等一系列服务与解决方案。

创达针对SOA架构开发专有工具链可全面支撑整车软件的开发和集成

与下游客户深度绑定,且形成长尾覆盖

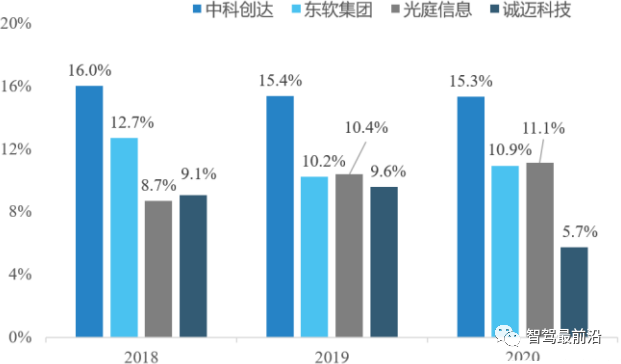

汽车软件市场存在长尾市场特征,即更广泛的客户覆盖范围意味着更好的业绩持续 性与更强的产品通用性,因此,下游客户分布更广泛、客户集中度更低的厂商在竞 争中将占据一定优势。目前来看,中科创达、东软睿驰、武汉光庭、经纬恒润等企 业都有着丰富的国内外客户资源,且他们的产品也已覆盖绝大多数主流车型。

中科创达客户覆盖几乎所有主流 OEM 及 Tier1,客户集中度远低于可比企业。相 比于另外三家厂商,2020 年度创达前 5 大客户收入占比为 29.6%,2021 年度为 26%, 远低于光庭的 53%和经纬恒润的 52.7%,由此可见,创达的收入构成更加分散,对 单一客户的依赖程度更低,意味着创达的经营相对而言更加稳定。此外,由于创达 绑定高通,创达也进一步吸收了高通的国内外客户。因此,中科创达有着更良好的 业绩持续性和更强的产品通用性。

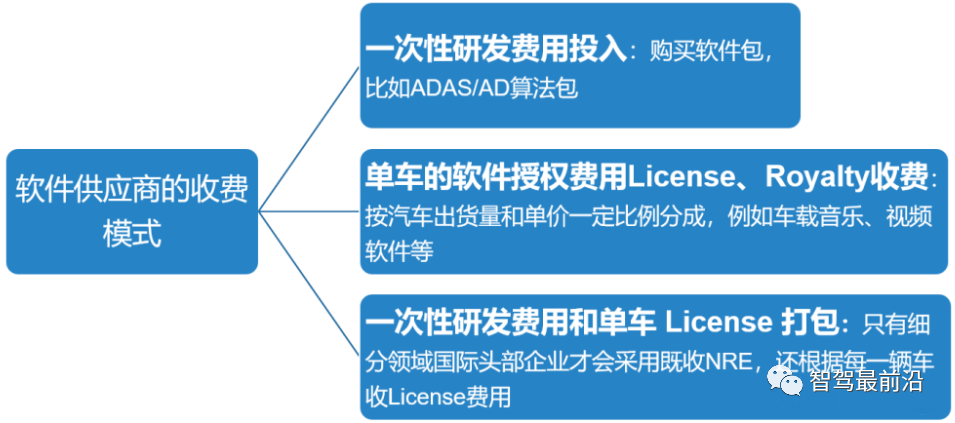

收入模式:“License+Royalty”壁垒更高,收入较 NRE 更稳定

汽车软件的商业模式一般采用“IP+解决方案+服务”的模式。软件收费模式主要有 三种:第一种是接收外包,提前提供一次性的报价的 NRE(Non-Recurring Engineering) 模式,按照项目所需耗费的开发人员数量及工时报价,通常用于软件和系统开发的 业务;第二种是出售IP和客户的软件开发授权,具体收费标准包括Royalty和License, 这种模式下的毛利率较高,通常超过 70%;第三种是“NRE+License”的打包式收 费,即收一笔一次性费用,再根据单车量收另一笔费用。

软件供应商三种收费模式

根据佐思汽研的数据,目前单车 IP 授权费在 2000-3000 元,后续随着汽车功能复杂 程度提升及相关软件企业崛起,软件授权费还将继续提升。

创达出售 IP 和客户软件开发授权,在业内占据领先地位。国内绝大多数汽车软件 商提供的都是纯外包式软件开发业务和方案服务,业务收费通常都是按照项目形式 或者一次性 NRE 形式收费。NRE 模式的市场壁垒较低,汽车软件商通常只需要提 供技术和人力即可,在行业处于快速增长阶段,这种模式可以通过人员扩张取得高 速增长,但随着车企软件实力的逐步增强,外包项目持续性存疑,收入稳定性较低。

相对而言 IP 授权的技术难度更大,只有细分领域技术领先的企业才能支撑软件授 权的模式,其收入主要取决于客户的汽车销量,该模式有利于保持客户黏度和收入 稳定性。目前只有创达和东软集团能够依靠 IP 收费,其中创达的 IP 收入占比更高, 主要来自 Kanzi 等 IP 的授权许可,随着搭载 8155 座舱芯片车型不断放量,2022 年 ROYALTY 的收入将会有较大的增长。

聚焦单一领域和跨细分领域的市场规模会有差异

智能化大潮下,汽车软件企业如果聚焦单一领域能够有着稳定的收益和市场规模, 但从长期来看聚焦单一领域的企业成长性相对不足,未来随着业内各企业的产品迭 代和技术进步,各企业间难以形成差异化,在竞争优势上存在局限性。因此,相比 于聚焦单一领域的企业,软件业务覆盖面更广、涉及领域更多的企业从长期来看具 有更好的成长性。

中科创达并购多家上层领域企业,智能汽车业务实现跨领域发展。创达上市多年, 在智能座舱领域已经建立了完善的平台,形成了品牌效应,但公司并不满足于底层 OS 领域的开发,因而逐步向上层(应用层)领域拓展。创达自 2016 年起并购了爱 普心思、Rightware 等多家不同领域的公司,公司业务也得到了充分拓展和强势提升。创达也因此成为国内外少有的从芯片层、系统层、应用层到云端全面覆盖的操作系 统技术公司,在 IVI 技术、HMI 界面设计、图像处理算法、自动泊车等高成长性领域内占据一席之地,而业内其他企业还没有拓展到这些领域或缺乏相应客户,对创 达威胁较小。因此,创达通过并购,在跨汽车细分领域方面领先于业内,有助于创 达开拓市场并拥有多领域市场的独特优势。

Rightware 公司的 Kanzi 软件是对智能座舱技术的关键补充,创达因此实现突破。Kanzi 在车载信息娱乐系统具有非常强的技术,Kanzi 产品存在许多优势。

(1)Kanzi 的粒子、PBR 等特效优越,达到端游游戏的特效水平,可以更好地还原真实世界;

(2)支持白毫秒级快起和 MCU 芯片支持,支持多种开发语言,与 Android 系统无 缝衔接,同时,内存占用极低;

(3)能够快速上手,不用写代码就可以完成部分技 术设计,大幅度提高效率;

(4)满足 C 语言开发标准,符合 ASPICE 等车规级质量 安全验证;

(5)Kanzi 目前使用车型超过 100 个,完成一百万台汽车软件的交付, 且在全球具有超过 100 人的原厂提供技术支持,具备量产能力。Kanzi 现已成为超 80%的国内车企的 HMI 设计首选工具,创达借助 Kanzi 的技术强势,将 Kanzi 等核 心能力打包,实行 IP 授权模式收取软件许可费用。因此,创达通过 Rightware 的收 购优先占据了智能汽车细分领域市场,同时突破了“License+Royalty”壁垒,提升 了自身在 Tier1 的议价能力。

公司业务结构三轮驱动,除了汽车之外还有“手机+ IoT”。2021 年公司手机/q 汽车 /IoT 营收分别为 10.55 亿/12 亿 12.7 亿,手机业务在终端出货量下滑背景下常年保 持稳健增速,IoT 业务呈现爆发式增长,2021 年营收同比增长 82.87%。创达的 IoT 业务的主要市场为机器人市场、无人机市场、video conference(视频会议)、智能相机/AI 摄像头、VR 等新兴市场,预计 2022 年仍将呈现爆发式增长。

附:重点软件企业财务数据对比

人均创收:中科创达员工数量大幅上升,未来几年人均创收不是创达的目标 创达的人均创收低于东软集团,且 2018-2020 年的人均创收逐年下降,2021 年的创 收为 36 万元左右,仍未超过 40 万元。主要原因是创达目前专注于汽车软件的研发, 未来 5 年员工数仍将大幅增长,通过吸引更多优秀的产品经理和生态建设者,拓宽 公司的业务渠道。因此,人均创收未来 5 年都不是创达的核心 KPI。

创达2018-2021年员工数变化

利润:创达利润率在同业处于领先地位,2021 年受外汇影响利润率出现波动 纵向对比,中科创达近年来毛利率稳定在 40%左右,净利率基本维持在 12-18%区 间。2018-2020 年的毛利率和净利率稳步提高,2021 年受汇率波动影响有着一定程 度地降低;同业横向对比,2020 年创达的毛利率为 44.22%,净利率为 17.11%,利 润率略低于光庭信息,但仍远高于汽车软件厂商的平均水平。创达的高利润率主要 来源于上文分析的 SDV、生态合作、客户广泛性、IP 授权等方面的优越表现。

研发费用:创达研发费用率处于领先地位

中科创达更多投入研发,具有构筑软件技术壁垒的潜力。创达的研发费用率(研发 费用/总营收)近年来一直维持在 15%以上,研发费用占比为东软、光庭、诚迈等可 比企业的 150%。公司研发人员数量逐年上升,2020 年研发人员占比高达 92%,在 同业内处于第一梯队。随着汽车智能化的发展,创达在智能座舱、自动驾驶等模块 的高技术研发和最新技术的应用投入更多精力,有利于形成产品差异化,构建汽车 软件技术壁垒。长期来看,创达专注研发全新技术和产品,以形成技术壁垒,对未 来公司市场规模扩大和收入进一步增长都有着较大的帮助。

研发费用率对比(2018-2020年)

如何看待车企自研?

软件定义汽车已经成为行业共识,车企肯定会加大在软件领域的投入。在做自研或 外包决策时,涉及的领域众多,比如开发过程的哪些阶段自研,哪些外包?分层技 术上操作系统是否自研?或者是哪个域自研?每个企业都不一样,可以根据自身资 源禀赋和战略目标做出选择。

头部新势力车企自研,其他车企倾向于采购基础软件自研应用软件

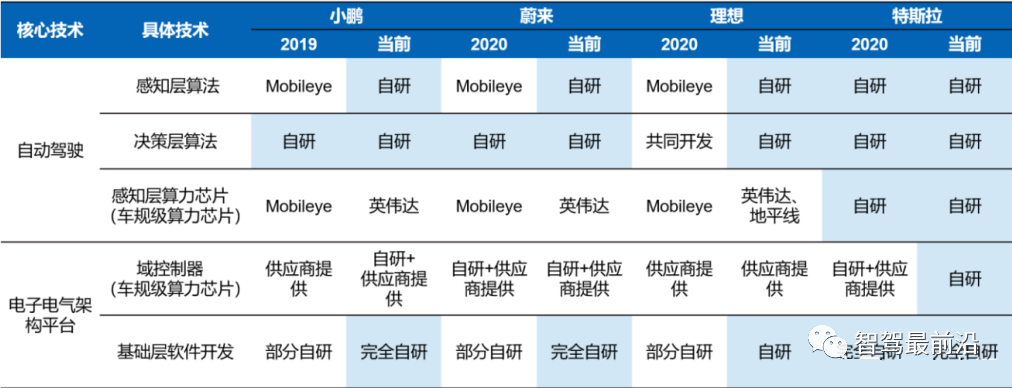

头部新势力企业选择软件自研。现阶段全栈自研的仅为头部新势力企业,这类车企 有强烈的差异化诉求,同时有足够的资金实力和软件人才作支撑。蔚小理在自动驾 驶感知层、决策层算法及基础软件领域均采用自研的方式,以追求在自动驾驶功能 上领先,打造差异化卖点。在座舱领域,小鹏 P7(高通 820A)和小鹏 P5(高通 8155) 均依托中科创达开发底层软件,而到了高通 8295 这一代座舱芯片,小鹏开始直接和 高通对接,以提升效率,争取市场领先。

主流国内外车企对成本非常敏感,倾向采购通用、标准化的硬件平台加基础软件, 自研上层应用软件谋求差异化。一般而言车厂更擅长的是用户场景的定义、用户数 据的使用,而不是面向系统的能力。因此随着底层硬件越来越集中,需要越来越复杂的软件去弥补,软件的价值量会提升,中科创达这样的厂商市场机会将不断增多。对于资源不够充足的长尾 OEM 则需要硬件、底层软件和应用层软件的打包服务。

小鹏、理想、蔚来与特斯拉自动驾驶技术布局

头部新势力车型普遍 B 级以上,价位在 25 万元以上,并非销量主力

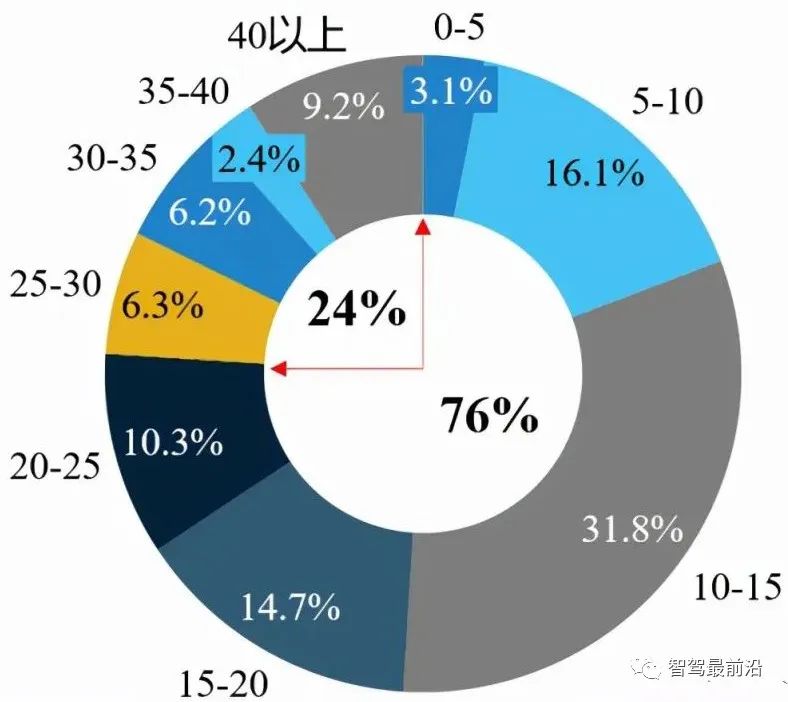

目前选择全栈自研的新势力企业车型价位普遍在 25 万元以上,级别普遍在 B 级及 以上,总览整个国内乘用车市场,2021 年仅 24%的车型售价在 25 万元以上,B 级 及以上车型销量占比仅 34%,国内销售主力为 25 万元以下、B 级及以下车型。单看 特斯拉、蔚小理在国内的市场份额,2021 年仅占 2.9%。

此外,根据中科创达 2021 年财报业绩说明会披露信息显示,2022 年大客户(营收 2kw 以上)数量将从 2021 年的 4 家增长到 22 家以上,涵盖通用、福特、长城、上 汽、吉利、大众、丰田、比亚迪等国际国内主流车企,体现出创达在这些客户中的 市场份额不断提升,这些客户对创达的依赖性增强。因此,我们认为除了对差异化 有着极致追求的头部新势力企业,主流车企会采用行业分工的形式推动软件定义汽 车。

2021年乘用车分布价位段销量结构(万元)

汽车软件向分层化、模块化演变是大势所趋

参考 PC、手机时代,汽车软件也会形成分层和模块化分工格局。行业初期各项技 术并不成熟,车企会选择投入,但投入到一定边界之后,它们的投入就会下降。此 外,全栈自研非常不经济,标准的第三方模块会经过更多不同的场景和不同的产品 去测试,本身的生命力和本身的质量会越来越高,通过在很多场景下面去分摊,成 本也会更低,从商业角度来看肯定会选择供应商方案,行业会产生分工的过程。

-END-