戳👇🏻关注 社长带你港股掘金

Sea Limited仍有能力在竞争中扩大其多元化产品的规模。

结合Sea Limited ( NYSE: SE )市场领先的份额、在印度尼西亚不断增长的渗透率以及绝佳的广告机会,相信这家多元化商业公司仍然能够在未来实现强劲的盈利增长。

由于管理层自 2023 年初以来一直专注于实现可持续和盈利增长,Sea Limited确实实现了令人印象深刻的年初至今的反弹,并且在其 2024 年 8 月 13 日的2024年第二季度收益电话会议上已经观察到了同样的情况。

尽管利润未达预期,但这家东南亚多元化商业巨头报告称,其营收强劲,达到 38 亿美元(环比增长 1.8% /同比增长 22.9%),调整后息税折旧摊销前利润 (EBITDA) 达到 4.485 亿美元(环比增长 11.8% / 同比增长 -12%)。

Sea Limited的大部分营收增长归功于电子商务总订单量加速增长至 25 亿 以及收入增长至 28 亿美元,这归功于其在东南亚市场占据 48% 的电子商务领先份额。

最重要的是,Shopee 在电子商务交易总额较高的国家继续保持领先的市场份额,例如,印度尼西亚 (538 亿美元) - 40%、泰国 (193 亿美元) - 49%、越南 (138 亿美元) - 61% 和菲律宾 (137 亿美元) - 54%。

也许部分顺风也可以归因于Sea Limited不断增长的广告收入,这推动核心市场收入增长至 18 亿美元。

读者必须注意,管理层继续强调扩大广告接收率的“重大空间”,目前该率仍然“低于我们在较成熟的电子商务市场观察到的行业平均水平……代表着提高我们商业化的好机会”。

这个机会也许就是为什么Sea Limited将其研发和营销投入增加到 10.7 亿美元 (环比增长 / 同比增长 37.8%),从而能够改进广告竞价算法,同时从广告支出中获得更高的回报。

早期的结果确实令人鼓舞,因为其广告消费者群在 2024 财年第二季度同比增长超过 20%,这得益于 Live Ads 和直播电子商务的推出,从而直接与 TikTok 流媒体销售展开竞争。

这种增长飞轮也许就是为什么Sea Limited管理层预计“Shopee 的调整后 EBITDA 将从第三季度开始变为正值”,同时还“将我们对 Shopee 2024 年全年 GMV 增长的预期上调至 20% 左右”。

这一发展意味着,尽管面临来自Lazada、GoTo/TikTok、亚马逊 和 MercadoLibre等其他参与者的激烈竞争,Sea Limited仍有能力在竞争中扩大其多元化产品的规模。

这确实令人印象深刻,因为它建立在Sea Limited的高利润之上:

数字金融服务部门的调整后 EBITDA 利润率为 31.7%(环比增长 2 个百分点/同比下降 0.3 个百分点),这得益于其强劲的数字银行业绩和

数字娱乐业务的调整后 EBITDA 利润率为 69.5% (比上一季度增加 5.8 个百分点/比上年同期增加 24.3 个百分点),这得益于游戏预订额增长至 5.368 亿美元 (比上一季度增加 4.8%/比上年同期增加 21.1%),季度付费用户增加至 5,250 万 (比上一季度增加 7.3%/比上年同期增加 21.7%),以及付费用户比例上升至 8.1% (比上一季度下降 0.1 个百分点/比上年同期增加 0.2 个百分点)。

这些数字表明,Sea Limited成功扭转了 2022 财年第二季度的业绩,当时只有其数字娱乐部门实现盈利,补贴了其他两个部门持续的现金消耗,2024 财年第二季度的整体调整后 EBITDA 利润率为 11.8%,而 2022 财年第二季度的水平为 -17.4%。

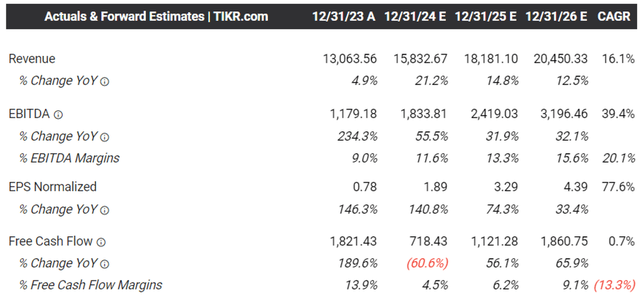

由于其非常成功的底线改善和管理层的上调前瞻性指引,我们可以理解为什么共识已经上调了他们的前瞻性估计,预计到 2026 财年,Sea Limited将实现扩大的顶线/底线增长,复合年增长率为 +16.1%/ +77.6%。

相比之下,之前预计的增幅分别为 +8.6%/ +27.6%,而 2017 财年至 2023 财年的历史营收增幅则为 +69.4%。

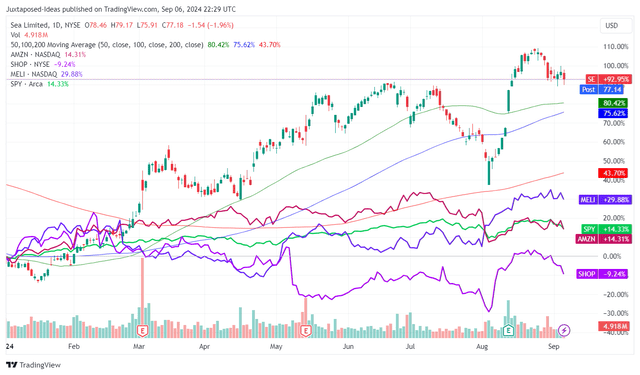

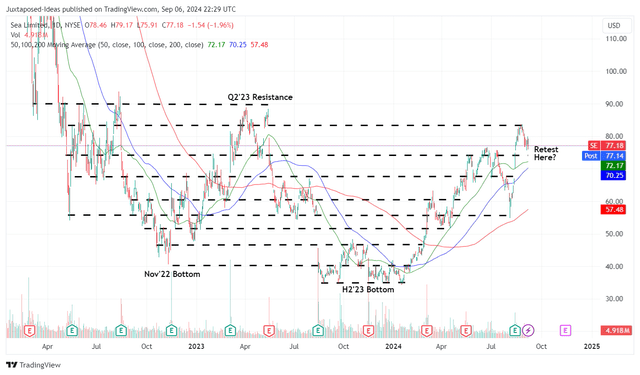

因此,毫不奇怪的是,Sea Limited已经从 2024 年 1 月的 34 美元底部和最近 2024 年 8 月的 55 美元回调中实现了令人印象深刻的复苏。

尽管该股未能突破 83 美元的阻力位,但它在远离 50/100/200 日移动平均线的同时,仍在 77 美元处获得良好支撑。

尽管Sea Limited的 FWD 非 GAAP 市盈率为 41.70 倍,似乎相当昂贵,但我们认为,由于其非 GAAP PEG 比率相对较低,为 0.53 倍,其估值仍然合理。

这是基于 FWD 非 GAAP 市盈率估值 41.70 倍和预计到 2026 财年的调整后每股收益复合年增长率 +77.6%。

即使与多元化程度较高的商业同行相比,例如:

亚马逊公司市盈率为 1.03 倍(作者采用类似方法计算,FWD 非 GAAP 市盈率为 37.70 倍,调整后每股收益增长率为 +36.6%)

MercadoLibre为 1.42 倍(55.82 倍和 +39.3%)

Shopify 为 1.91 倍(64.45 倍,+33.7%)

不可否认的是,Sea Limited的 PEG 比率在这里极其便宜,为感兴趣的投资者提供了更高的安全边际。

根据对 2026 财年调整后每股收益 4.39 美元的普遍预期和 FWD 非 GAAP 市盈率 41.70 倍的估值,预计其将具有极好的翻倍上涨潜力,达到看涨的长期目标价 183.00 美元。

毋庸置疑,Sea Limited的溢价市盈率估值伴随着巨大的期望,任何盈利未达预期和/或令人失望的前瞻性指引都可能带来痛苦的修正。

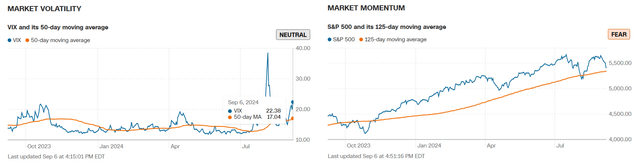

由于芝加哥期权交易所波动率指数已经超过 2023 年 10 月的水平,市场动能达到恐慌水平,并且 SPY 指数可能跌破 125 天移动平均线(意味着股市情绪悲观),短期内确实可能出现更多波动。

因此,虽然我们对Sea Limited的长期前景仍持乐观态度,但短期内市场可能会出现全面调整。