本周有哪些值得关注的数据及榜单呢?

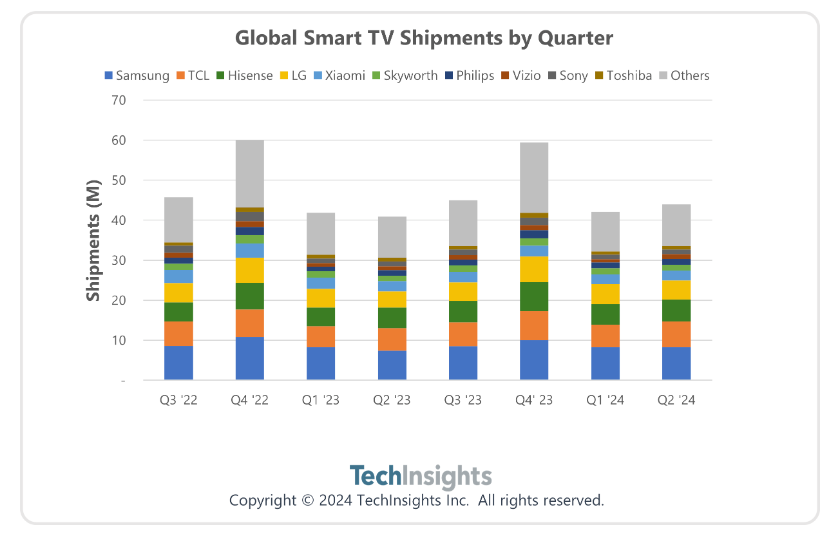

Techinsights:2024年Q2全球智能电视出货量接近4400万台,同比增长7.4%

根据Techinsights报告,二季度全球智能电视出货量同比增长7.4%,接近4400万台,中国的国内出货量同比下降了6.6%。

其中,三星出货量为830万台,同比增长11.5%。TCL出货量接近650万台,同比增长15.2%。海信出货量为540万台,增长动力来自国际市场,而中国市场出现下滑。LG出货量超过470万台,同比增长18.9%。小米出货量250万台,同比下降3.8%。

报告称,全球智能电视市场在2024年第二季度恢复了强劲增长,特别是在欧洲和北美地区,而中国的表现仍然疲弱。正如预期的那样,在经历了与生活成本危机、宏观经济不确定性和地缘政治紧张局势加剧相关的三年低迷之后,今年全球智能电视市场正在回归增长轨道。主要体育赛事如欧洲杯和巴黎奥运会极大地推动了需求增长,特别是在过去三年一直呈现下降趋势的西欧地区。

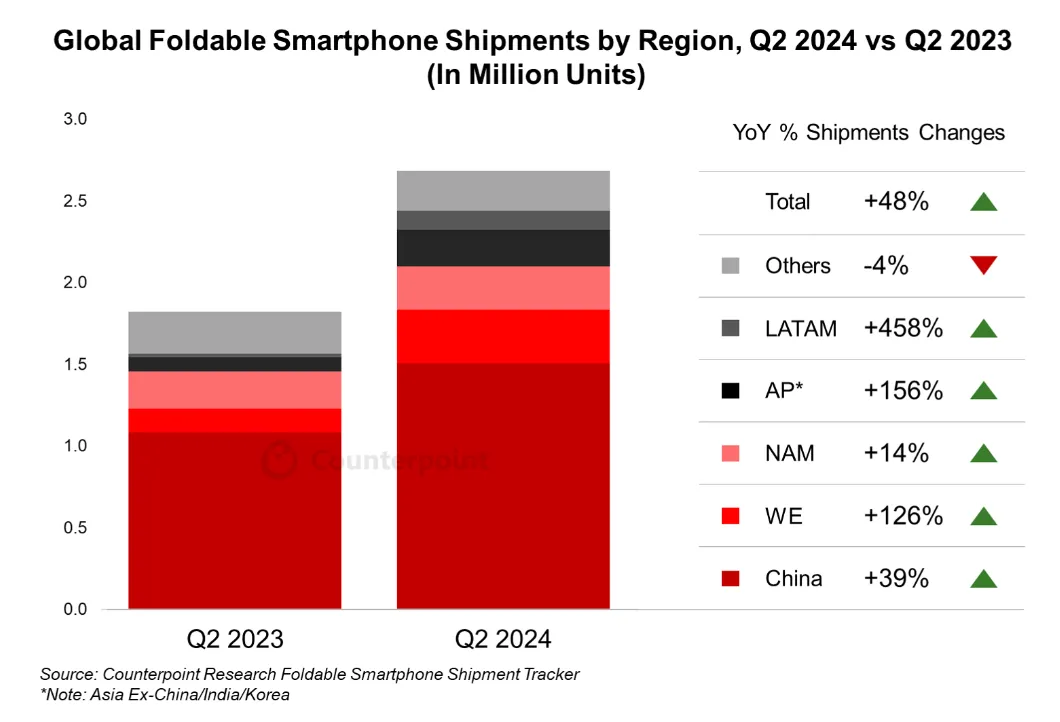

Counterpoint:今年Q2全球折叠屏智能手机出货量同比增长48%

市场研究机构Counterpoint Research发布折叠屏智能手机出货量追踪报告,数据显示,全球折叠屏智能手机出货量在2024年第二季度同比增长了48%(出货量暂未公布)。

报告指出,该季度的同比增长得益于西欧、关键亚洲市场和拉丁美洲市场的增长,以及中国品牌的持续领先。

中国持续引领折叠屏手机市场的增长,占总出货量超过一半,而在本季度其他地区也看到了显著的市场扩张。西欧、亚太地区(不包括中国、印度和韩国)和拉丁美洲地区的折叠屏出货量实现了大幅增长,主要得益于中国手机品牌厂商,特别是荣耀和摩托罗拉的强劲表现。

Canalys:今年全球智能手机出货量预测上调至12亿台,同比上升5%

市场分析机构Canalys发布了《二季度,Canalys智能手机全方位榜单及预测:AI、高端手机、5G、折叠屏》报告称,2024年第二季度,全球智能手机市场景气度持续提升,尽管增长好于预期,基于成本上涨,库存周转,营商环境带来的挑战,Canalys仅小幅上调2024年全球智能手机出货量预测至12亿台,同比上升5%。

区域层面,新兴市场仍然是带动整体市场复苏的重要支柱,但部分市场下半年将面临宏观不确定性风险以及竞争的加剧。长期来看,智能手机市场的年增长率将在今年的强势反弹后逐步进入平台期,2024年至2028年将以2%的年复合增长率温和成长。

另外,Canalys预计2024年AI手机渗透率将达到17%,并且这一数字将在2025年进一步快速成长,来到30%。苹果仍然是该领域的头号玩家,二季度以1800万台的出货规模占据了AI手机51%的市场份额。

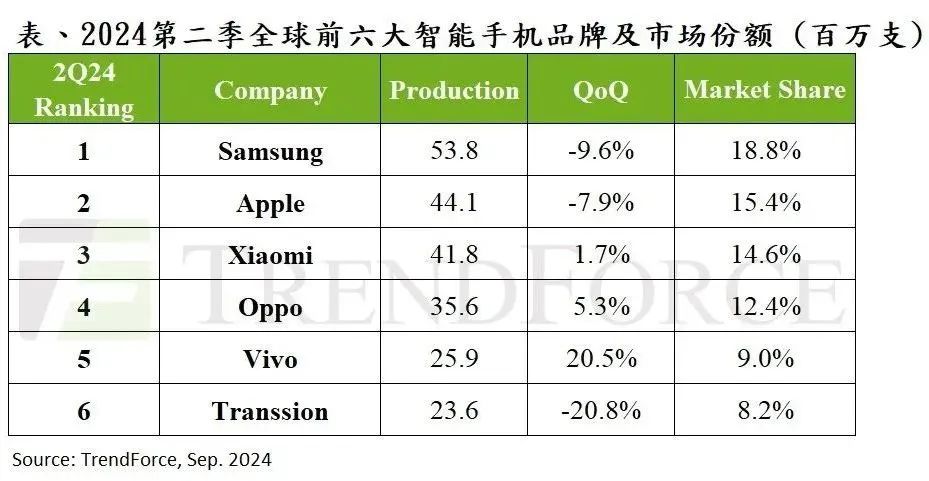

TrendForce:2024年第三季度全球智能手机产量小幅回升,但仍同比下降约5%

根据TrendForce调查,2024年第二季度由于部分品牌新机铺货期结束,加上季度末进入库存调节等因素,全球智能手机生产总数为2.86亿部,较第一季度下降约3%。

由于旺季需求疲软,品牌厂在第三季度的生产规划普遍趋于保守。因此,报告预估第三季度生产总数预估仅有微幅环比增长,达2.93亿部,但仍较去年同期呈现约5%的下降。

其中,三星第二季度由于Galaxy S24新机铺货期结束,智能手机产量环比减少10%,降至5,380万部,保持市占第一。

市占第二的苹果于第二季度生产约4,410万部智能手机,虽季减8%,但较2023年同期增长5%,可视为满足中国618电商促销的先行备货。由于苹果在中国市场的降价策略显著,预期将带动第三季度的生产表现。此外,苹果将于九月发布四款新机,预估其2024年的新机生产总数将破8,600万部,较去年增长近8%。

而小米、OPPO等中国品牌则谨慎调整库存。

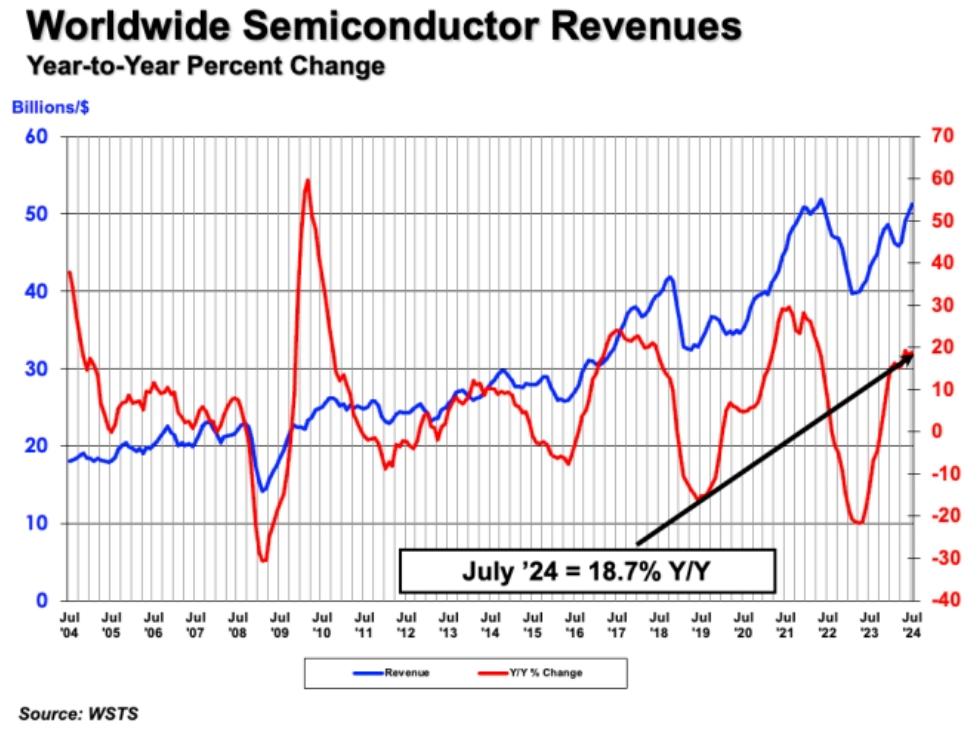

SIA:7月全球半导体销售额达513亿美元

美国半导体行业协会 (SIA) 9月3日宣布,2024年7月全球半导体行业销售额达到513亿美元,较2023年7月的432亿美元增长18.7%,比2024年6月的500亿美元增长2.7%。

SIA总裁兼首席执行官John Neuffer表示:“7月份全球半导体市场继续同比大幅增长,月销售额连续第四个月环比增长。美洲市场7月份增长尤为强劲,销售额同比增长40.1%。”

从地区来看,美洲(40.1%)、中国(19.5%)和除中国、日本外亚太其他地区(16.7%)的销售额同比上涨,但日本(-0.8%)和欧洲(-12.0%)的销售额下降。5月份美洲(4.3%)、除中国、日本外亚太其他地区(3.9%)、日本(3.3%)和中国(0.9%)的销售额环比上涨,但欧洲(-0.5%)的销售额下降。

机构:2024年AMOLED手机面板出货量预估将突破8.4亿片

根据TrendForce统计数据,2024年AMOLED手机面板出货量预估将突破8.4亿片,较2023年增长近25%。由于各大手机品牌逐渐提升AMOLED手机面板的使用比例,预计将进一步带动2025年的出货量超过8.7亿片,年增为3.2%。

TrendForce表示,AMOLED面板渗透率每年将增长2%-3%,预计2028年将达到68%,这意味着AMOLED面板已成为智能型手机市场的主流显示技术。与此同时,中国面板厂积极与手机品牌展开密切合作,大幅提升了AMOLED面板在智能型手机市场的渗透率,从2023年的51%上升至2024年的56.9%。

从市场份额来看,预计2024年中国面板厂的AMOLED手机面板出货量将占全球AMOLED面板市场的47.9%,2025年中国面板厂的整体出货量则有望超过韩厂,其全球市占率预估可达50.2%。

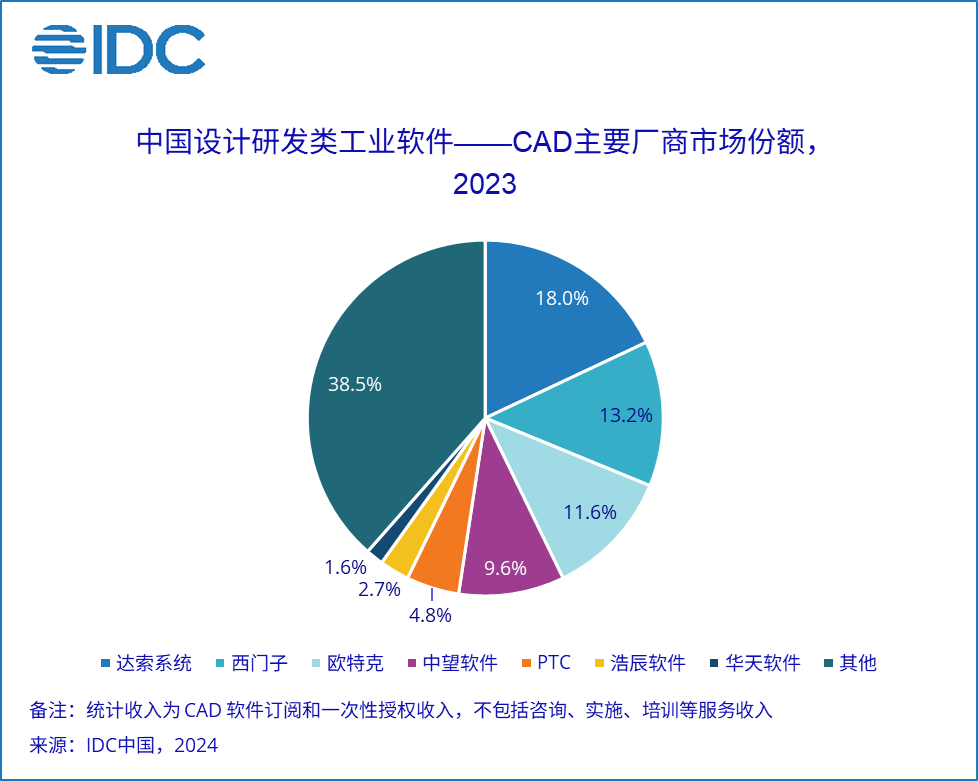

IDC:2023年中国CAD市场同比增长12.8%

IDC数据显示,2023年中国设计研发类工业软件中,计算机辅助设计(CAD)总市场份额达到54.8亿元人民币,年增长率为12.8%,与上年相比增速放缓。

从竞争格局来看,达索系统、西门子和欧特克在2023年中国CAD软件市场仍为前三,但相较2022年市场占比持续下降。

其中,达索系统从23.5%下降至18.0%;西门子从15.3%下降至13.2%;欧特克从12.5%下降至11.6%;中望软件、PTC、浩辰软件、华天软件分列第四到第七。

报告还指出,2023年主要市场变化包括本土厂商市场占有率持续提升,CAD建筑市场格局或面临重塑、IPO收紧以及并购机会出现。IDC在报告中建议,技术服务商应重点关注底层根技术、通过投资并购丰富产品组合、生成式AI以及构建开放的生态体系等趋势。

TrendForce:Q2晶圆代工厂产值季增9.6%

市场调查机构TrendForce数据显示,第二季度前十大晶圆代工厂产值季增9.6%至320亿美元。

TrendForce指出,第二季度代工厂产值环比增加,主要因为中国大陆618年中消费季到来,以及消费性终端库存已回归健康水平,客户陆续启动消费性零部件备货或库存回补,推动晶圆代工厂接获急单,产能利用率显著提升。同时,人工智能(AI)服务器相关需求较强。

从排名来看,前五大晶圆代工厂顺序无变化,分别为台积电、三星、中芯国际、联电、格芯。第六至十位分别为华虹集团、高塔半导体、世界先进、力积电、合肥晶合集成。其中,世界先进受惠DDI(显示驱动芯片)急单及PMIC(电源管理芯片)红利带动出货增长,排行升至第八位。

TrendForce指出,第三季进入传统备货旺季,尽管全球总体经济状况不明朗抑制消费信心,但下半年智能手机和PC/NB(笔记本电脑)新品发布仍能在一定程度上推动SoC与周边IC需求;加上AI服务器相关HPC(高性能计算)在高速增长期,预期相关需求将持续至年底,甚至部分先进制程订单已延续至2025全年,成为支撑2024年产值增长关键动能。

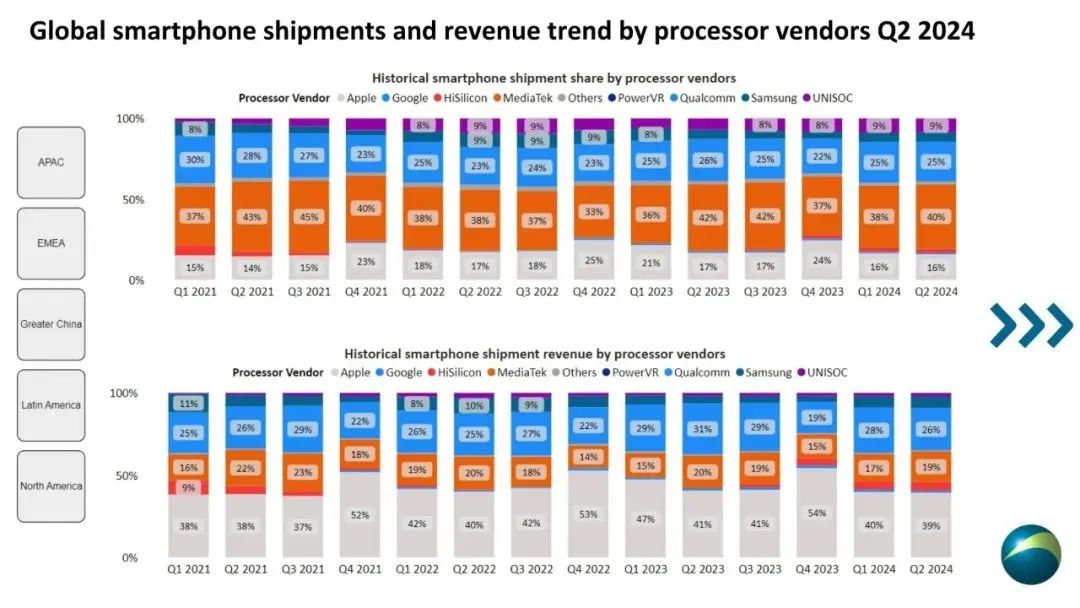

Canalys:2024年第二季度联发科继续领跑智能手机处理器市场,紫光展锐、海思出货飙升

研究机构Canalys发布了2024年第二季度智能手机处理器厂商数据(按智能手机出货量统计),联发科继续保持领先处理器厂商地位,出货量达1.153亿台,同比增长7%。

高通第二季度出货7100万台,同比增长6%,排名第二;苹果出货4600万台,同比增长6%,排名第三;紫光展锐加强了在入门级市场的布局,出货2500万台,同比增长42%,排名第四;三星出货1700万台,同比增长9%;排名第五;海思回归榜单,第二季度出货800万台,排名第六。

另外,报告显示,苹果的A17 Pro和高通的骁龙8代3这两款支持AI的SoC,占据所有SoC手机整机出货价值的前两位。

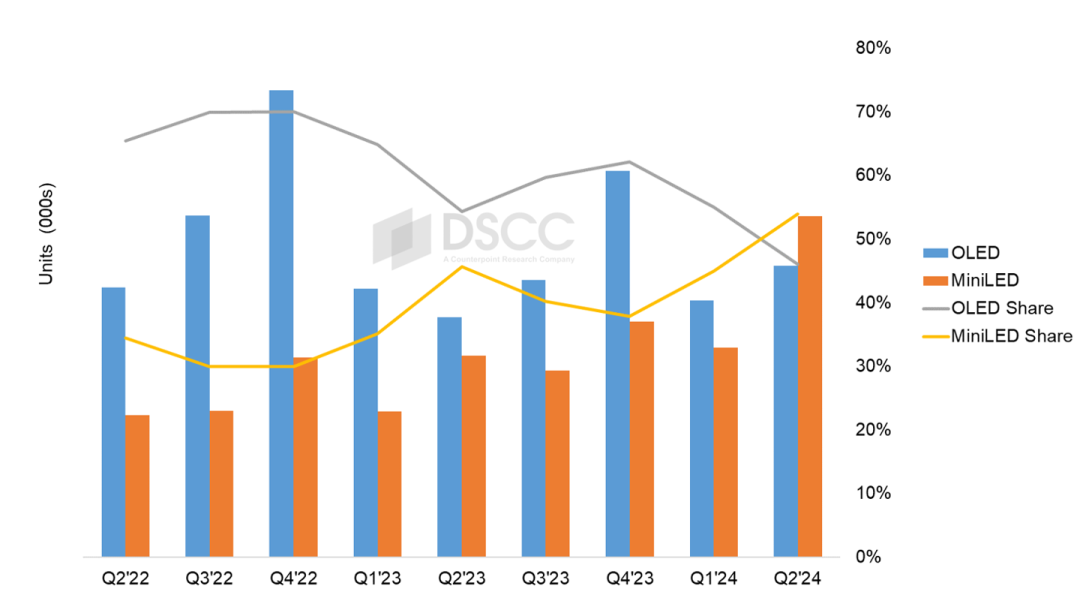

DSCC:2024年二季度Mini LED首度超越OLED拿下高端电视榜首

根据市场调研机构DSCC发文,Mini LED在2024年二季度首度超越OLED拿下高端电视榜首。

高端电视2024二季度整体出货量同比增长44%;在连续8个季度出现收入同比衰退后,高端电视整体收入第二个季度实现同比增长,涨幅为28%。

具体到Mini LED电视和OLED电视上,前者总出货量同比大增68%,收入同比增长60%;而OLED电视总出货量同比增长21%,收入同比增长5%。

如果将Mini LED电视和OLED电视作为一个整体市场计算,则Mini LED电视上季度在出货量和收入上的占比均为54%,较去年同期实现反转。这也是Mini LED电视首度在两大市场指标上超过OLED 电视。

END