·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

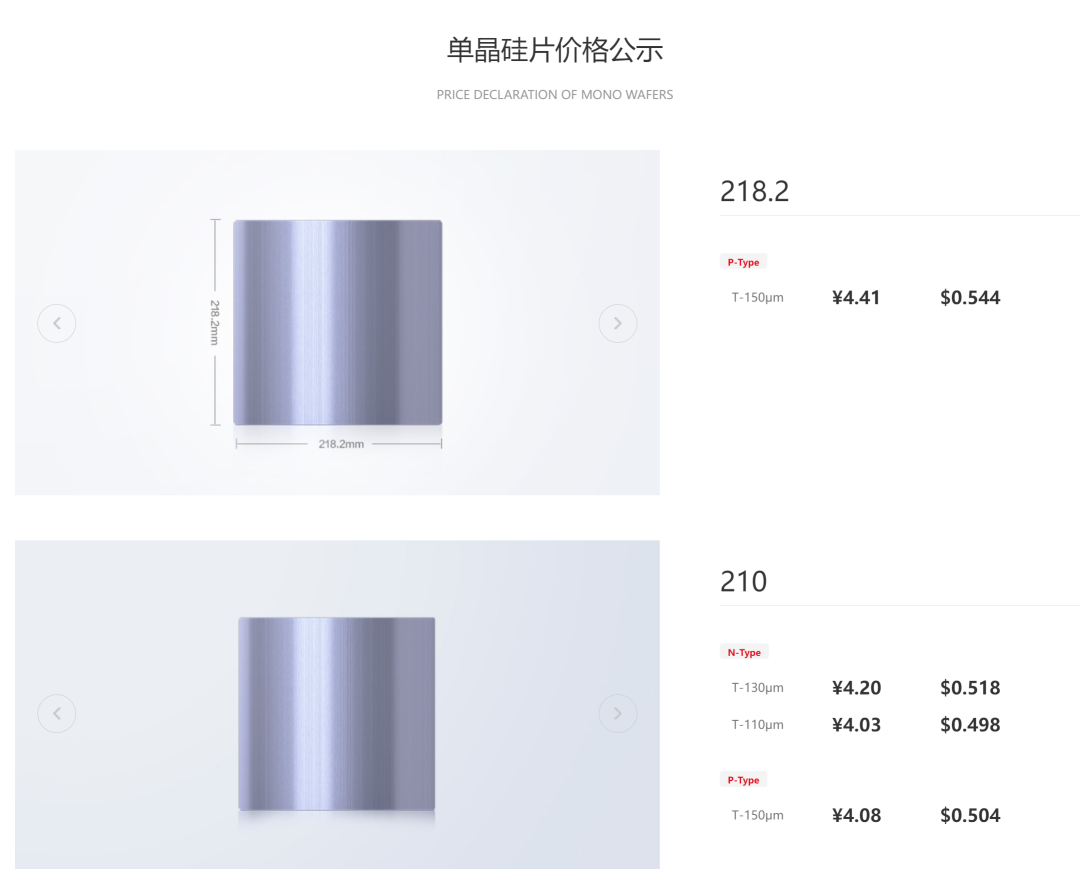

2024年8月27日,隆基绿能宣布硅片对外报价上调,其中N-G10L报价为1.15元/片,N-G12R报价为1.3元/片,新报价平均上调5分/片,新价格从8月29日开始实施。

TCL中环也于同日宣布上调价格,调整后,G10N1.15元/片,G12RN1.3元/片,G12N1.5元/片。

两大硅片龙头企业调价正处于当前光伏行业供需错配问题有所凸显的背景之下。

上半年,国内光伏新增装机量达到102.48兆瓦,再创历史新高,但是硅料、硅片、电池、组件等价格跌破现金成本,国际市场[以价换量]现象明显。

随着各环节陷入非理性价格竞争的[泥潭],主要企业出现了[卖得越多,亏得越多]的情况。

本次调价举动是对7月30日中央政治局会议强调[要强化行业自律,防止内卷式恶性竞争]的积极响应,旨在通过价格调整推动行业回归健康竞争环境。

价格在跌破现金成本后回弹,企业希望保证合理利润,推动行业健康发展。

光伏行业供需失衡,主链尤其是硅片处于非理性价格竞争状态已成行业共识。

2024年上半年,光伏制造产业链各环节供需失衡加剧,价格持续探底,行业整体亏损面扩大,进入去产能阶段。

时至2024年年中,光伏主产业链公司进入全面亏现金成本阶段,大部分公司现金流仅可支撑最多两年亏损。

硅片价格在跌破现金成本后回弹,龙头企业希望通过上调价格保证合理利润,推动行业健康发展。

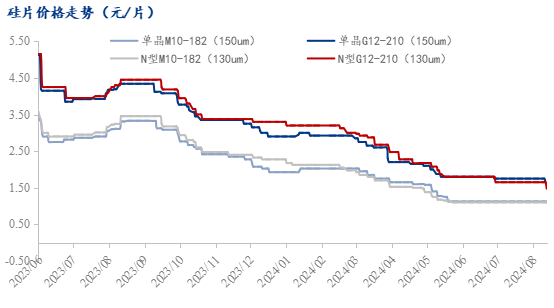

隆基绿能和TCL中环的涨价行为是在硅片价格经历了一段时间的下跌之后发生的。

据中国有色金属工业协会硅业分会的数据,今年上半年,国内N型棒状硅成交均价下跌了41%,N型颗粒硅价格跌幅为38.14%。

硅片价格的下跌主要是由于市场供需错配,下游开工率维持低位导致。

然而,随着硅片库存水位的持续下降,头部企业开始尝试涨价以观察下游电池企业的接受程度。

近年来光伏硅片价格呈现出不稳定态势

2018年,受光伏[531]政策影响,中国光伏市场下半年急速刹车,全球新增装机量增速放缓。

2020年,硅片价格经历了大幅下跌。光隆基一家企业规划的单晶硅片产能就高达133GW,隆基在云南规划的硅片产能就高达74GW。

2020年底,隆基达产产能将超过65GW,甚至有望达到80GW的硅片产能;

内因就是国内单晶硅片企业扩产速度非常快,外因就是受海外疫情影响,组件需求疲软。

2021年以来,随着硅料价格上涨,硅片价格也水涨船高。

然而,到了2023年,光伏市场经历了供需动荡、技术迭代和竞争颠覆,价格波动式下跌,行业[内卷]加剧。

2023年硅料(多晶致密料)价格下降约70%,硅片及电池片(PERC182)价格下降约60%,组件(PERC182)价格下降约50%。

临近年底的2023年12月,光伏硅片价格出现熔断式下滑。

2024年,8月27日,两大光伏硅片龙头企业隆基绿能和TCL中环同时宣布涨价。

供需关系影响是硅片价格波动成因

多晶硅供应过剩导致价格走跌,而硅片因高纯石英砂及石英坩埚缺乏,产能受限,供应紧张价格上涨。

多晶硅市场在过去一段时间内,随着新投产能的不断释放,供应量持续增加。

据相关数据统计,2023年末至2024年初,多晶硅市场整体库存量达到了较高水平,如2月末整体库存量仍达到9.6万吨左右。

企业库存压力偏大,且随着后续合盛、协鑫等新投产能的投产,多晶硅供应量过剩的大趋势无法改变。

上游企业出于自身情况及对行业发展的考虑,博弈撑市心态缓解,价格随即走跌。

而硅片市场则因高纯石英砂及石英坩埚的缺乏,产能受到严重限制。

据SMM了解,相对电池片3月43GW左右的排产,硅片40-41GW的排产供应(正A片)仍略显紧张。

此外,由于一线企业凭借自身优质积累大量石英砂资源,使得硅片供应资源进一步集中。

据SMM数据统计,3月硅片预期排产较2月虽增加近8亿片左右,但近90%以上来自于一线5家企业,供应集中度的增加使得一线企业对下游议价权更强,价格随即上涨。

硅片需求增长高于新增产能,导致供应偏紧,价格强势。

随着光伏行业的不断发展,下游对硅片的需求持续增长。

从电池端来看,3月整体开工情况处于爬升阶段,爬满后电池产能基本匹配当前硅片产能。

从组件端来看,182mm单面组件成交均价维持在0.93元/W,3月分布式和集中式并举,组件消纳量有明显增加。

海外出口端,近期多家企业瞄准中东市场,出口或将成为今年晶硅光伏产品新的消费增长点。

需求的增长速度高于硅片新增产能的投放速度,导致硅片供应偏紧,价格保持强势。

库存因素作用再度刺激价格变动

多晶硅库存压力偏大,企业出于自身情况及行业发展考虑,价格走跌;

硅片库存相对集中在少数企业,供应集中度增加,增强了对下游议价权。

多晶硅企业库存压力持续增大,一方面是由于新增产能持续释放,另一方面是硅片企业为消化库存,降低开工率,导致产业链库存压力从下游再次向上游转移。

个别下游企业为减少签单损失,将采购频率由周签单改为日签单,进一步加速了硅料下跌势头。

而硅片库存相对集中在少数一线企业,供应集中度的增加增强了这些企业对下游的议价权。

截至本周报价,各尺寸硅片基本进入阶段性亏损周期,其中N型由于产能阶段性过剩严重,亏损相对较为明显,但低于成本的售价显然是不可持续的。

近期价格波动偏离合理区间,是由舆论引导的恐慌情绪占主要影响因素。

行业咨询机构InfoLinkConsulting数据显示,硅片环节当前已经积累库存达到33亿-35亿片,其中以N型M10规格为多。

居高不下的排产规划与持续积累的库存形成庞大的销售压力,引导硅片价格快速崩塌。

硅片影响市场预期,带来希望,同时市场对硅料后续签单价格的预期也会影响硅片价格走势。

同时,市场对硅料后续签单价格的预期也会影响硅片价格走势。

若硅料后续签单价格继续走跌,硅片价格在成本影响下有望出现跟跌。

但由于石英坩埚[掐脖子]现象以及市场关注热度的转移,硅片利润将继续扩大。

市场对硅片价格走势的预期受到多种因素的影响,包括硅料价格、供需关系、技术进步等。

技术进步与成本下降

金刚线及硅片价格波动受产业阶段性及结构性供需不平衡影响,光伏行业通过技术进步带来成本下降,激发终端需求,但也可能导致价格波动。

光伏行业发展的核心逻辑主要是通过产业链各环节技术进步带来成本下降,最终带来光伏度电成本持续下降,从而激发终端光伏新增装机需求不断提升。

进入2023年四季度以来,受光伏行业整体波动影响,与产业链价格趋势一致,金刚线及硅片价格也出现波动。

这种价格波动主要受到产业阶段性及结构性供需不平衡等因素的影响。

光伏行业竞争持续加剧,有技术优势及成本优势的企业将获得更有利的竞争地位,从长期来看更有利于光伏行业持续性健康发展。

2023年硅料(多晶致密料)价格下降约70%,硅片及电池片(PERC182)价格下降约60%,组件(PERC182)价格下降约50%,这在一定程度上是技术进步带来成本下降的结果。

然而,技术进步也可能导致价格波动,如硅片价格在技术进步推动下,产能快速扩张,可能会出现供过于求的情况,从而导致价格下跌。

龙头硅片厂价格调整具有引导意义

随着每一片硅片的切割,亏损也随之增加,这一现象正困扰着众多硅片制造企业。

行业专家分析指出,尽管2024年第三季度已过半,但领先企业仍面临严峻的全年销售和净利润压力。

华安证券的研究报告指出,光伏行业目前面临的不利因素包括产品价格跌破企业现金成本、产能利用率下降、项目延期投产或停产,以及多数企业现金流无法长期承受亏损。

TCL中环在其2024年半年报中提到,光伏晶体晶片市场整体产能过剩问题严重,竞争已从全成本转向现金流。

业界普遍认为,企业能否度过周期性波动,更多地取决于其现金流和成本控制能力。

从供给侧分析,当前库存正在消耗中,头部专业化大厂的排产策略调整显得尤为关键。

从需求侧观察,电池片环节正处于重组和清理阶段,整体采购趋于平衡,一体化厂商的电池排产正在有序进行,而原有的硅片外采和代工需求也在展开。

从基本面来看,硅片价格持续低迷的主要原因是,在结构性供应过剩的背景下,硅片市场持续出现库存积累。

对于光伏产业链而言,领先企业减少产量以提振价格,有利于推动行业摆脱低价竞争的困境,回归到健康的竞争环境。

然而,对于上游原材料多晶硅来说,硅片企业产量的下降将导致需求减少,同时增强硅片企业的议价能力。

龙头硅片厂的价格调整具有示范效应,中环降低开工负荷后,硅片整体库存有所改善。

其他领先硅片厂也计划跟进调整,但实际成交情况还需观察下游电池厂的接受程度。

目前,硅片行业的库存超过半数集中在少数几家企业手中,短期内这些企业的生产计划将成为市场关注的焦点。

从长远来看,随着产业链各环节产能的加速出清,市场价格有望回归到合理水平。

此外,硅业分会也指出,尽管硅片和电池环节的价格下跌,但龙头企业率先减产对于稳定中长期产业链各环节仍具有积极意义。

一线企业的减负行动为行业注入了信心,价格在经历短期抛售的阵痛后,中长期来看,市场供需关系有望持续改善,价格也有望逐步稳定。

行业可能正处于转折点

光伏产业在今年上半年遭遇了业绩下滑的困境,然而,种种迹象表明,供需失衡的压力有望得到缓解,行业可能正处于转折点。

由于供需失衡的加剧,光伏产品价格跌至历史低点,部分规模较小的企业已经面临重组的局面。

尽管分析预测,行业显著的复苏可能不会在明年之前显现,但当前的业绩困境似乎为未来的行业复苏埋下了希望的种子。

高盛预计,未来将有一轮工厂关闭潮,这将有助于市场恢复平衡。摩根士丹利则认为,光伏设备的价格已经触底。

高盛在其本月发布的报告中指出,光伏行业的下行周期即将结束,周期性的底部可能出现在2025年。

摩根士丹利的分析表明,光伏价格可能需要6至12个月的时间才能回升至盈亏平衡点。行业需要进一步降低生产成本或加强产能整合,以使供应链价格恢复到可持续的水平。

上海TriviumChina表示,目前尚不确定价格是否还会进一步下跌,即便是行业领头羊也难以承受,这将是一个充满挑战的年份,产能的清除可能需要更长时间。

出清正在加速,行业分化持续

在行业周期的低谷阶段,二线企业加速了库存的清理,而一线领先企业之间的竞争则愈发激烈,导致行业利润可能会长期维持在较低水平。

关于行业未来是否会向少数头部企业集中,以及行业是否会持续处于低毛利或低利润状态,目前尚存在不确定性。

然而,行业集中度的进一步提高是值得期待的,无论是客户还是供应链,与头部企业合作可以降低经营风险。

实际上,在过去两年中,由于行业增长速度过快,导致头部企业的市场份额有所下降。随着竞争的加剧,预计行业集中度将会进一步提升。

目前,TOPCon技术已经取代PERC成为行业的主流技术,大多数光伏企业正在建设的产能均以TOPCon为主。

至于BC、HJT等技术是否能够与规模最大的TOPCon技术形成有效竞争,市场将给出最终答案。

尽管如此,隆基绿能的BC产品具有较大的成本降低潜力,BC产品的成本在未来两年内有望与TOPCon技术持平。

结尾:

光伏行业的增长速度放缓是一个不争的事实,尤其是在经历了过去快速扩张的阶段之后,投资者可能需要调整对光伏行业高速增长的预期。

预计光伏行业接下来将进入一个中低速增长阶段,增长率为5%至20%之间。

鉴于过去几年光伏行业的增长率经常超过50%,未来行业年增长率可能会稳定在10%至15%之间。

部分资料参考:维科网工控:《拐点将至?硅片巨头连续宣布上调硅片价格,回归理性竞争》,预见能源:《两大硅片龙头携手涨价,光伏行业拐点到了?》,中国基金报:《走出至暗时刻?两大龙头官宣,调价》,汇正财经:《隆基、TCL上调价格,光伏产业估值重塑》,新能源日报:《硅片龙头[联手]涨价》,Mysteel新能源光伏:《隆基、TCL中环打响涨价第一枪,对光伏市场影响几何》,时代周报:《隆基绿能回应涨价,钟宝申:未来硅片价格只会往上》

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」