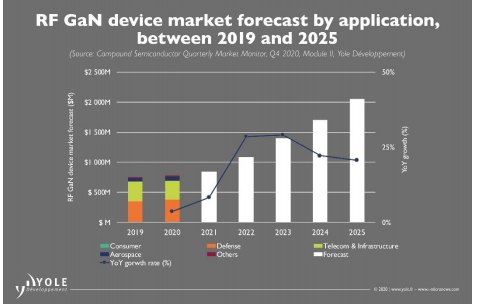

日前,市场分析机构Yole Développement 发布了2020年第四季度复合半导体季度市场监测报告。据报告预测,截至 2025 年,GaN RF3器件市场整体规模将超过 20 亿美元。Yole进一步指出,在2019 年至 2025 年间,GaN RF的 CAGR为 12%。

而这一市场的发展动力来自电信和国防应用。

Yole化合物半导体监测团队的技术与市场分析师 Ahmed Ben Slimane 博士称:“在充满活力的 5G 基础设施市场中,追求更高效天线类型的竞赛从未停止。从 RRH向AAS的技术转型将把射频前端技术从少数高功率射频产品线变为大量低功率射频产品线”。

同时,在 Sub-6GHz 和毫米波频段部署的更高频率促使各 OEM寻找带宽更大、效率更高、热管理更好的新型天线技术平台。在此背景下,氮化镓技术在射频功率应用中已构成对 LDMOS8和砷化镓的真正竞争,它的性能和可靠性都在持续提升,可能实现系统级的成本降低。

继 GaN-on-SiC对 4G LTE电信基础设施市场的渗透之后,这项技术在 5G sub-6Hz RRH 的实施中也有望保持强势地位。

然而,在 5G sub6Ghz AAS 的新兴细分市场——大型 MIMO部署中,氮化镓和 LDMOS 之间的竞争仍在继续。尽管具有成本效益的 LDMOS 技术在 sub-6GHz 频段的高频性能方面持续取得显著进展,但 GaN-on-SiC 能带来出色的带宽、PAE和功率输出。

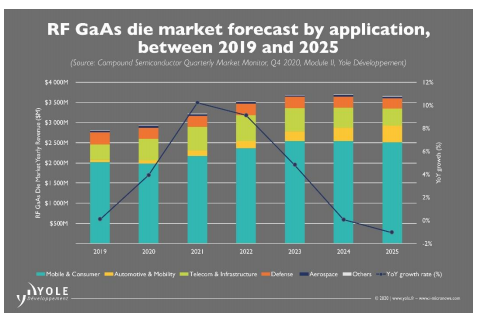

在谈GaN RF的同时,Yole还对GaAs RF的未来做了预测。按照他们提供的数据,射频砷化镓裸片市场规模将从 2019 年的 28 亿美元左右增值 2025 年的 36 亿美元以上。驱动该市场增长的是手机应用领域对 5G 和 WiFi 6 的需求增加。

Yole指出,随着每部手机上的 PA含量不断增加,手机市场已成为砷化镓器件发展的一大动力。

一般来说,4G LTE手机需要覆盖多个频段,因此每部手机上就需要越来越多的 PA。5G 技术对 PA 的需求量至少是 4G 对 PA 的需求量的 2 倍。此外,对线性度和功率的严格要求使砷化镓成为射频 FEM中 PA 材料的理想选择。

“对于提高移动设备的连接性,Wi-Fi 6 从 2019 年开始进入市场”,Yole 化合物半导体与新兴材料业务部的技术与市场分析师 Poshun Chiu 解释道。

他补充说:“一些 OEM 推出了支持 Wi-Fi 6 的新机型:2019年第一季度三星的 Galaxy S10、2019年第三季度苹果的 iPhone11,以及在 2020年第一季度,小米成为了首家拥有 Wi-Fi 6 技术的中国手机公司。与传统解决方案相比,GaAs 解决方案以其在线性度和高功率输出方面的表现越来越受到人们的关注。"

作为领先的射频器件供应商,Qorvo在这两个产品线上都有广泛的布局。

据Qorvo FAE经理荀颖早前的介绍,Qorvo 5G氮化镓的优势在于它不仅可以满足市场对频率、带宽以及效率的需求,还能保障器件的使用寿命。

荀颖表示:“目前随着氮化镓技术市场应用的推广,其成本已经非常适合商业化发展。”为满足5G高频率需求,Qorvo也协助基站制造商在向氮化镓(GaN)功率放大器转变,积极部署宏基站和大规模MIMO网络,助推全球5G基础设施部署。

荀颖进一步指出,从工艺的角度来看,目前,Qorvo 可以提供从90纳米到0.56米的氮化镓团队。以高电压低频率范围举例,Qorvo的0.25µm高压技术(即QGaN25HV)开始发挥作用。QGaN25HV使我们能够通过0.25µm器件升高至48V,实现高增益和功率效率。QGaN25HV非常适合迈向6GHz的5G基站。

除了氮化镓之外,Qorvo在发射端也有砷化镓产品,而接收端则包括了砷化镓和SOI及BAW的特色工艺技术。

文章来源:Yole