戳👇🏻关注 社长带你港股掘金

目前的估值似乎过高。

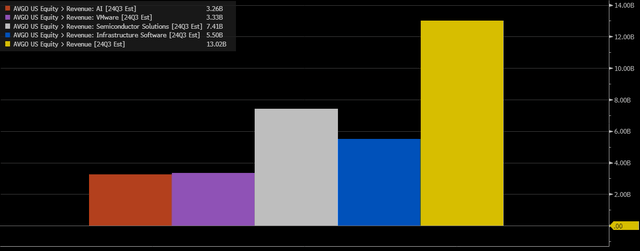

博通 ( NASDAQ: AVGO ) 将于 9 月 5 日盘后公布其第三财季收益。分析师预测每股收益将同比增长 15% 至 1.22 美元,同时收入将同比增长 46%,总收入将达到约 130 亿美元。然而,值得注意的是,博通半导体解决方案部门的增长预计将相对温和,预计同比增长仅为 7%,达到 74 亿美元。该公司的人工智能部门预计将仅略有上升,环比增长 5% 至 33 亿美元。

相比之下,博通的基础设施软件部门推动了公司整体增长的大部分。该部门的销售额预计将增长一倍以上,达到 55 亿美元,其中 VMware 贡献了 33 亿美元。这一转变凸显了博通的增长,其增长越来越多地来自软件方面,主要是通过收购 VMware,而不是来自其传统的半导体业务。这种动态可能会让那些主要将博通视为一家人工智能驱动型公司的人感到惊讶,因为人工智能在总收入中所占比例相对较小。

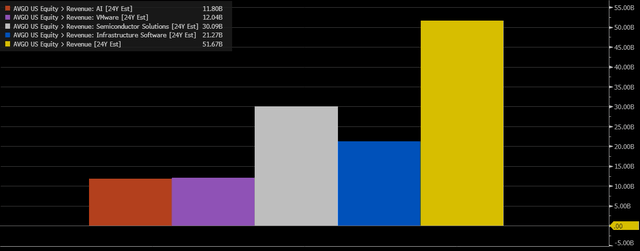

尽管公司的增长数据令人印象深刻,但博通不再提供季度指引,而是只提供年度预测。今年,该公司的目标是实现 510 亿美元的收入,上个季度重申了这一数字。分析师预计,该公司的收入将略高于这一目标,达到 517 亿美元。

博通的营收报告历来都与预期一致,上季度的营收为 3.5%,是近年来最大的超预期。就调整后的收益而言,该公司的收益也往往比预期高出一点点,一般在 1% 左右。市场对博通公布收益后股价走势的预期不高,预计涨幅约为 6.7%。

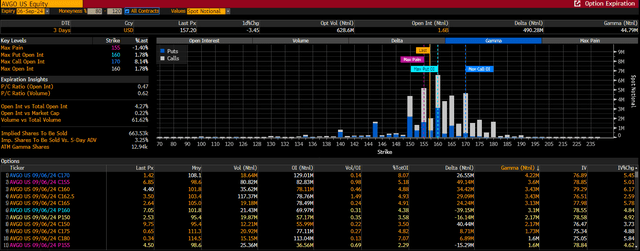

从 9 月 6 日当周的期权头寸来看,隐含波动率 [IV] 相对温和,为 77%,但随着事件风险的增加,在收益发布前,隐含波动率应该会继续上升。期权市场对博通非常看好,看涨期权的伽马和德尔塔值非常正,尤其是在 160 美元的执行价附近,阻力位在 170 美元,支撑位在 150 美元附近。

值得注意的是,一旦事件风险过去,隐含波动率就会下降,看涨期权和看跌期权的溢价都会大幅下降。截至 9 月 3 日,160 美元看涨期权的买家需要股价在结果公布后上涨至 166 美元以上,否则期权价值将下跌 6.5%。这与英伟达的情况类似,如果股价无法突破 160 美元,期权持有人可以出售其头寸。这可能很难做到,因为正如前面提到的,市场定价的隐含波动率仅为 6.75%。

从技术角度来看,博通股价目前在 155 美元左右,这一水平此前曾是支撑位。170 美元区域似乎是关键阻力位,而 136 美元区域最近一直是支撑区。

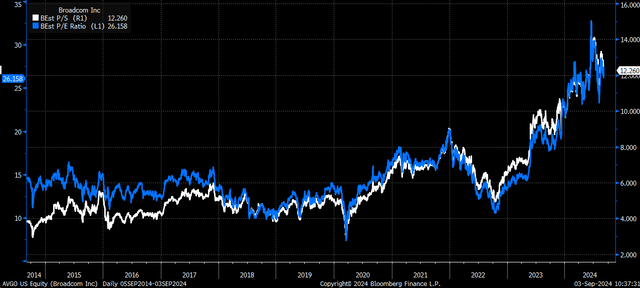

估值方面,博通的市盈率为 26 倍,远高于其约 13 至 14 倍的历史平均水平。按市销率计算,该股目前的市盈率为 12 至 13 倍,远高于历史标准。这一高估值表明,尽管博通的大部分增长来自对 VMware 的收购,但人们对其 AI 前景的乐观情绪很大程度上与其有关。

虽然预计博通的人工智能业务将在未来几年为其收入做出重大贡献,但其目前的估值似乎过高,尤其是与其历史趋势相比。投资者似乎押注进一步上涨,但高昂的估值引发了人们对博通是否能继续证明其高估值合理的质疑。

此外,这里最大的风险是,博通在报告业绩时会像往常一样,按预期交付。如果发生这种情况,过度看涨的期权市场可能会导致大量股票抛售,从而推低股价,并使看涨期权成为一笔亏损的赌注。