一、磷化铟衬底概述

磷化铟是一种III-V族化合物半导体材料,因其具备饱和电子漂移速度高、抗辐射能力强、导热性好、光电转换效率高、禁带宽度较高等特性,被广泛应用于制造光模块、传感器件、高端射频器件等。

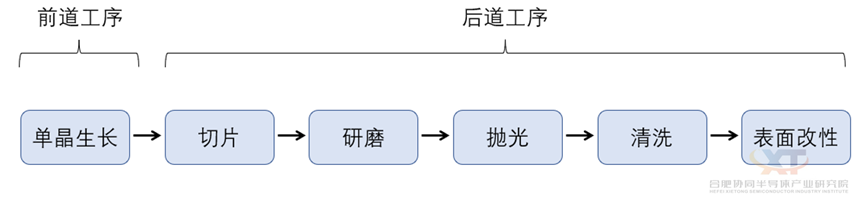

图1 磷化铟衬底生产工序

单晶生长:单晶生长的制备方法有水平布里奇曼法(HB)、垂直布里奇曼法(VB)、液封切克劳斯基法(LEC)和垂直梯度冷凝法(VGF)。不同制备方法的长晶原理如下表所示:制备方法 | 长晶原理 |

HB法 | 是一种水平晶体生长方法,炉膛沿水平方向上存在高温区和低温区,先将坩埚置于炉膛内高温区,使原料全部熔融,当籽晶顶部开始融化时,坩埚开始向低温区移动,熔体不断结晶,晶体逐渐生长。 |

VB法 | 是一种垂直晶体生长方法,利用机械的作用使坩埚或是炉体产生移动,生长炉的温度是固定不变的,当固-液界面经过温度梯度区结晶成核,实现晶体生长。 |

LEC法 | 是一种拉制单晶体方法,采用小的籽晶缓慢地从熔体中垂直拉制出大直径单晶锭。 |

VGF法 | 是一种垂直晶体生长方法,与VB法类似,但VGF法取消了晶体下降和旋转机构,坩埚和炉体位置均是固定不动的,通过改变温度,晶体生长时进行缓慢降温,晶体形核。 |

其中,VGF和VB法为目前主流的长晶法,使用VGF法生长的晶体利用率更高(可完全贴合锅炉形状生长),使用VB法生长的晶体位错密度更低。衬底制备:磷化铟晶锭切割成片,之后将晶圆片研磨、抛光、清洗,去除衬底表面的机械损伤、沾污和杂质,最后通过表面改性处理,以满足客户的要求。

二、磷化铟衬底产业链分析

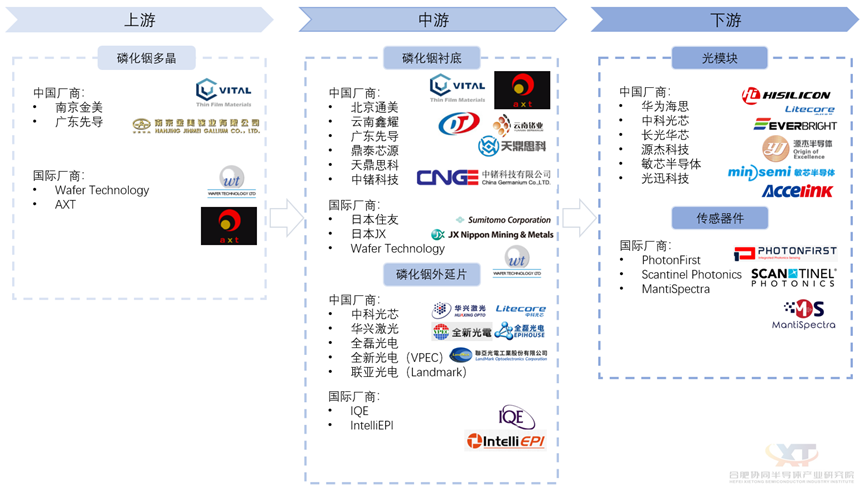

磷化铟衬底产业链上游为磷化铟多晶材料;产业链中游为衬底和外延片的生产加工;产业链下游为光模块、传感器件和射频器件等相关产品制造;终端应用主要涉及光通信、无人驾驶、人工智能、可穿戴设备等多个领域。

图2 磷化铟衬底产业链

磷化铟衬底材料在多晶合成及单晶生长存在较高的进入壁垒,因此上游及中游整体呈现头部企业垄断明显、市场参与者少的局面;下游厂商较多,竞争较为激烈。全球磷化铟衬底产业链代表性企业:

(一)上游代表性企业

1、Wafer Technology

Wafer Technology成立于1975年,是IQE的全资子公司,总部位于英国,公司主要从事III-V族半导体多晶及衬底的研发、生产和销售,主营产品包括砷化镓、锑化镓、磷化铟、锑化铟、砷化铟等衬底片及相关多晶材料等,其多晶材料纯度可达99.9999%(6N)。

AXT成立于1986年,总部位于美国,公司主要从事砷化镓、磷化铟和锗等高性能化合物和单元素半导体衬底的研发、生产和销售。AXT是业内第一家将VGF技术(目前主流的化合物半导体长晶方法之一)商业化的公司。2021年公司的营业收入为1.37亿美元。南京金美镓业有限公司成立于2000年,公司主要从事第一、二、三代高纯度半导体材料的研发、生产和销售,主营产品包括高纯锗、高超纯度镓、高纯铟和高纯度磷化铟多晶材料等。

(二)中游代表性企业

1、北京通美晶体技术股份有限公司(美国AXT控股)

北京通美成立于1998年,于2022年申报科创板,目前AXT直接持有公司85.51%的股份,为公司控股股东。北京通美主要从事磷化铟衬底、砷化镓衬底、锗衬底、PBN材料及其他高纯材料的研发、生产和销售。公司目前拥有2-6英寸磷化铟衬底产品。2021年公司的营业收入为8.57亿元。

2、日本住友电气工业株式会社(Sumitomo,股票代码:5802.T)日本住友成立于1920年,是世界著名的通信厂商和工业制造厂商之一。日本住友广泛从事信息通信、汽车制造、电子仪器设备、能源环境和产业设备与材料行业的生产经营,在世界各国已经设有200余家子公司。公司目前拥有2-6英寸磷化铟衬底产品。2021年公司的营业收入为3.37万亿日元(约263.94亿美元)。3、JX日矿日石金属株式会社

日本JX成立于2010年,是由日本两家大型能源新日本石油(Nippon Oil)和新日矿(Nippon Mining Holdings)集团在2010年合并组建。公司业务主要涉及有色金属资源的开发与开采、薄膜材料的制造与销售、精密加工品的制造与销售等。公司目前拥有2-4英寸磷化铟衬底产品。4、云南鑫耀半导体材料有限公司(云南锗业子公司)

鑫耀半导体成立于2013年,是云南临沧鑫圆锗业股份有限公司(002428.SZ)设立的控股子公司,主要从事以砷化镓、磷化铟为主的III-V族化合物半导体衬底的研发、生产和销售。公司目前拥有2-4英寸磷化铟衬底产品。5、广东先导先进材料股份有限公司(先导稀材子公司)

广东先导成立于2012年,是广东先导稀材股份有限公司下属子公司,主要从事砷化镓、锗和磷化铟衬底及其他相关产品的研发、生产及销售。公司目前拥有2-4英寸磷化铟衬底产品。6、南京中锗科技有限责任公司

中锗科技成立于1990年,前身为原国家冶金工业部南京“718”厂。公司主要从事锗和磷化铟衬底及其他红外光学材料、光学元件等先进高端材料的研发、生产、销售和回收工作。公司目前拥有2-4英寸磷化铟衬底产品。7、IQE(股票代码:IQEPF)

IQE成立于1988年,总部位于英国,公司是一家业务遍及全球且具备大规模制造能力的化合物半导体外延代工厂,业务涉及化合物半导体晶圆产品和先进材料解决方案。2021年公司的营业收入为1.54亿英镑(约为1.89亿美元)。8、台湾全新光电科技股份有限公司(VPEC,股票代码:2455)

全新光电成立于1996年,公司主要从事以砷化镓、磷化铟及氮化镓为主的III-V族化合物半导体外延片的研发、生产和销售。2021年公司的营业收入为36.08新台币亿元(约1.19亿美元)。

9、台湾联亚光电工业股份有限公司(LANDMARK,股票代码:3081)

联亚光电成立于1997年,公司主要从事以砷化镓与磷化铟为主的III-V族化合物半导体外延片的研发、生产及销售。2021年公司的营业收入为18.73新台币亿元(约6182.93万美元)。

(三)下游代表性企业

华为海思成立于2004年,前身为华为集成电路设计中心,公司主要从事半导体芯片的设计和研发,致力于为智慧城市、智慧家庭、智慧出行等多场景智能终端提供设计及解决方案。

2、福建中科光芯光电科技有限公司

中科光芯成立于2011年,公司主要从事高速半导体激光器、探测器、调制器等光纤通信领域的光芯片及光器件的生产销售,业务范围覆盖产业链中下游,拥有完整的外延生长、芯片生产及封测生产线。3、陕西源杰半导体科技股份有限公司(股票代码:688498.SH)

源杰科技成立于2013年,公司主要从事高速半导体芯片的研发、设计和生产,业务范围覆盖产业链上中下游,包括半导体晶体生长、晶圆工艺和芯片封测业务。2021年公司的营业收入为2.32亿元。

三、磷化铟衬底应用领域

磷化铟衬底下游应用主要包括光模块、传感器件及射频器件,对应的终端领域包括5G通信、数据中心、人工智能、无人驾驶、可穿戴设备等领域。

(一)光模块

光模块是光通信的核心器件,是通过光电转换来实现设备间信息传输的接口模块,主要应用于通信基站和数据中心等领域。光模块通常由光发射器件(含激光器)、光接收器件(含检测器)、功能电路和光电接口等部分组成。光通信过程中,发射端将电信号转换成光信号,由激光器发射激光传向接收端;接收端将光信号转换成电信号,经过解调变成信息。相比较砷化镓,磷化铟具有更高的电光转换效率、更佳的散热性能并且发光波长更适合光通讯需求,是目前光模块芯片的主流衬底材料。随着5G通信、数据中心行业的快速发展,磷化铟作为光模块的核心原材料将迎来巨大的市场增长空间。

(二)传感器件

由于磷化铟具备饱和电子漂移速度高、导热性好、光电转换效率高、禁带宽度较高等特性,使用磷化铟衬底制造的可穿戴设备具备脉冲响应好、信噪比好等特性。因此,磷化铟衬底可被用于制造可穿戴设备中的传感器,用于监测心率、血氧浓度、血压甚至血糖水平等生命体征。此外,使用磷化铟衬底制造的激光传感器可以发出不损害视力的不可见光,可应用于虚拟现实(VR)眼镜、汽车雷达等产品中。目前,苹果在iPhone 14 Pro系列3D感应器中开始采用磷化铟边射型镭射技术(EEL)。

(三)射频器件

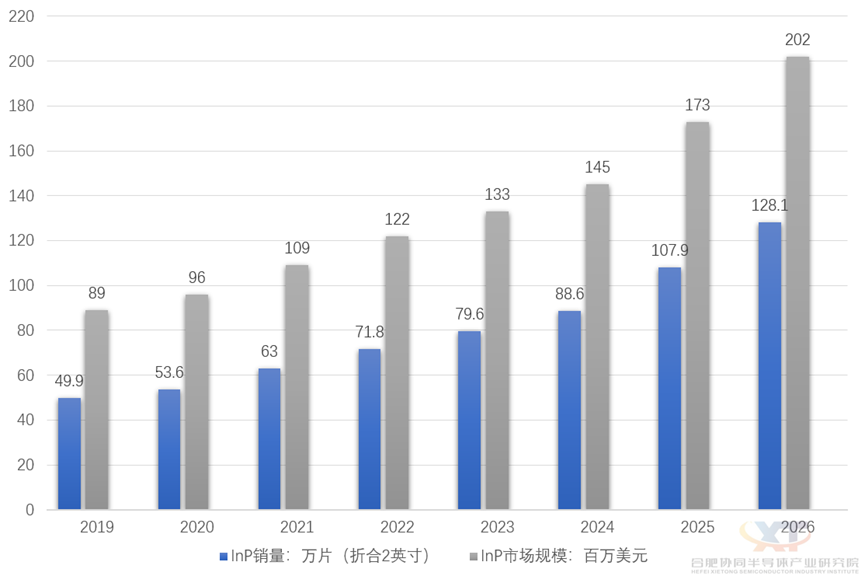

磷化铟衬底在制造高频高功率器件、光纤通信、无线传输、射电天文学等射频器件领域存在应用市场。使用磷化铟衬底制造的射频器件(以下简称“磷化铟基射频器件”)已在卫星、雷达等应用场景中表现出优异的性能。磷化铟基射频器件在雷达和通信系统的射频前端、模拟/混合信号宽带宽电路方面具有较强竞争力,适合高速数据处理、高精度宽带宽A/D转换等应用。此外,磷化铟基射频器件相关器件如低噪声放大器、模块和接收机等器件还被广泛应用于卫星通信、毫米波雷达、有源和无源毫米波成像等设备中。在100GHz以上的带宽水平,使用磷化铟基射频器件在回程网络和点对点通信网络的无线传输方面具有明显优势,未来在6G通信甚至7G通信无线传输网络中,磷化铟衬底将有望成为射频器件的主流衬底材料。根据Yole数据,2021年全球磷化铟衬底材料市场规模约为1.09亿美元,预计2022年可达到1.22亿美元;2021年全球磷化铟衬底材料销售量约为63万片,预计2022年可达到71.8万片。

根据Yole预测,到2026年全球磷化铟衬底预计市场规模为2.02亿美元,2019-2026年复合增长率为12.42%;2026年全球磷化铟衬底预计销售量为128.19万片,2019-2026年复合增长率为14.40%。

图3 2019-2026年全球磷化铟衬底预计销量和市场规模(数据来源:Yole)

(二)竞争格局

磷化铟衬底材料目前仍主要由日本住友、日本JX和北京通美(外资企业)供应。根据Yole统计,2020年以上3家厂商就占据了磷化铟衬底全球市场90%的份额,其中日本住友全球占有率为42%,北京通美全球占有率为36%,日本JX全球占有率为13%。目前国内磷化铟衬底行业仍处于起步阶段,衬底占全球总市场份额不足2%。可量产的厂商主要有云南鑫耀、广东先导、广东天鼎思科、珠海鼎泰芯源及南京中锗科技。