全文字数

4000

字

阅读时间

10

分钟

国产科学仪器行业正走在一个关键的破局节点,一方面国内需要突破卡脖子重围,另一方面还要在全球市场寻找机会,因为中国本土并非最大市场。这正是需要整个行业集体思考的时刻。

是什么在卡脖子

科学仪器市场的卡脖子,主要是供应链和技术差距造成的。比如卡住中国实验室离心机技术命脉的,主要是高速电机、传动轴和转子材料。目前高速电机和轴承全是进口的,甚至有的是采购不到的。为什么采购不到电机?因为对于供应商而言,来自中国的订单往往需要定制开发,数量不多,但开发周期长,导致毛利偏低。

同样是做离心电机的供应商,面向洗衣可以每年有几万台,而面向实验室离心机,客户的单子却零零散散比较小。供应商不愿意在小领域开发,就是规模不经济造成的问题。既然没有成熟的供应商,企业只能自行研制“卡脖子”的部件,这就从供应链难题变成了技术难题。

实验室离心机行业,是国产科学仪器的行业缩影。国内有12亿市场规模,但大部分被3大家进口品牌(艾本德、贝克曼、赛默飞)占据,留给国产品牌的只有不到5亿元人民币的市场份额,但这里却生存着上百家企业。如此分散而狭小的生存空间,却需要高额的研发投入,对于每个国产品牌而言,都是非常挑战的。

实验室离心机发展到了今天,研发人员已经把现有材料使用到了极致,所用材料也都是航天军工级别,比如说离心机的转子,最普通的转子材料都是航空铝,好一点的是更高级别的钛合金(军工级别)。所以离心机行业的技术突破,离不开国家意志的推动,也需要同行们持续多年的研发投入,更依赖跨界供应链的技术溢出。

说起供应链和制造业,就要提到最近细读的一本书,林雪萍老师的《供应链攻防战》,也推荐给大家,我们可以从中读出一些规律总结和灵感,应用于科学仪器行业。

图:《供应链攻防战》封面(点击图片,即可购买)

八九十年代的美国制造商为了追求更高利润率,开始把制造和设计分离。人力成本低的优势使得亚洲成为最好的制造承接地。“亚洲四小龙”就是这样应运而生的。

2001年中国加入WTO组织,到2009年,中国制造业增加值成为全球第一。美国依托中国的供应链,创造了顶级财富,中国在和美国合作的过程中迅速实现技术进步。这是一段中美联手创造新繁荣的历史。

20多年前,中国本土的工程机械市场,几乎被美国卡特彼勒、日本小松、日立等品牌占领,但今天,我们看到,三一重工、徐工机械和中联重科在很多细分领域已经主导了中国市场。

那么科学仪器作为技术要求最高的精密制造行业之一,是否会复制当年制造业的繁荣?机会很大。中国的科学仪器正在受到广泛的关注,尚在发展上升期。只要破局得当,科学仪器也可以迎来新的繁荣。

供应链的破局

2021年前后,在国家大方向的指引下,投资机构在科学仪器行业也掀起一阵投资“卡脖子”和“进口替代”的热潮。而三年后的今天,可以看到各自表现不尽相同。市场大变脸,有的对标公司被高估值收购,有的却被地板价收购。2023年10月,美国赛默飞31亿美元收购生命科学工具企业(蛋白组学)Olink,市销率PS15.5倍,同年8月,布鲁克1亿美金收购生命科学工具企业(单细胞与蛋白组学)Phenomex,PS1.4倍。对标公司的估值的崩塌,造成了国内同款企业的估值体系混乱,进而打击了投资人的出资信心。

当年提起投资科学仪器赛道,提到最多的就是卡脖子和进口替代,进口替代的空间理论上非常大,但这个投资策略目前来看却并不奏效,一方面欧美厂商已经改变策略,加强在中国建厂投产变身“本土制造”。另一方面一些外资品牌通过 “非技术类”的门槛,限制国产仪器的进入。

市场拓展不顺,而上游的供应链也无法打通。这类核心部件数量小,研发投入超大,让很多投资人望而生畏。

既然上游供应链企业无法有效融资,反过来对下游仪器的订单也是挑挑拣拣。这种连锁反应继续导致了下游科学仪器的进展缓慢。

然而,企业的正常发展本来就不应该指望投资人。投资人往往容易急功近利,“七年上市否则回购”的特色,会导致整个科学仪器行业 “拔苗助长”。

因此,投资只是锦上添花之助,行业首先要实现自救自强的创新攻坚。而这个死磕技术的时间,往往以十年为单位。仪器人,得有这个耐心。

以离心机的突破为例,中国的电子信息技术水平已经居于世界前列,随着在钢铁、冶金、高分子等众多领域新材料的不断快速突破,会带来与离心机相关的诸如壳体、结构件、轴承、电机、转子等相关核心部件的革命性变化。这些技术与材料的突破,其实是可以外溢到实验室离心机行业的。只是,需要等待一段时间。

成立二十多年的国内液相色谱公司伍丰仪器,就是十年磨“一链”。一开始伍丰也是外部采购零部件,而在十年前决定自研自产,最终走上了自己补足供应链的道路。

对科学仪器行业来讲,质量稳定性取决于供应链管理。而液相色谱数量虽少,但零部件却繁多,管控供应商是一个难题。从伍丰自己的数据来看,90%以上质量问题出在供应商批次之间的稳定性。这包括中间更改材质、修改参数和标准等大量随机性问题。

伍丰建立了自己专属的精密加工厂,供应了400多个零部件。零部件自己研发,也加快了新品研发的速度。新品研发的时候,从产品的设计到试样,可以无缝实现。技术保密性也得到加强。加工厂的快速响应至关重要,而且不挑数量,三五个零部件也同样要做。一切都为了细细打磨新仪器。

链主的意识

在推动供应商完善的时候,每个企业都要有链主意识。但并不是大型企业才能做链主,每个企业都有自己的供应商队伍。

“日本的岛田制作所是一家只有18个人的钣金加工小企业,一年的人均产值却可以达到140万元。尤为可贵的是,这么小的企业也在培育自己的供应商队伍。该企业的供应商有三个是固定外协:一个冲压工厂,只有两个员工;一个涂装工厂,只有三个员工;还有一个专门做丝网印刷的工厂,也只有两个员工,堪称一个迷你版套娃式供应链。这类微型供应链的存在,意味着无论工业化发展到何种程度,除了分工高度专业化的大工业体系,手工作坊级别的企业同样有生存空间。作坊式企业也会凝聚顶级工程师的梦想。”(摘自《供应链攻防战》)

好的链主,可以对供应链提供无穷的知识灌溉,带动行业的发展。苹果的每一次设计,都推动了电子制造能力再上一个台阶。当伍丰提出色谱柱的柱管需要国产化时,发现国内的现有设备无法实现,而国内大厂对于壁厚小孔不锈钢管件技术也不成熟。于是这个专属加工厂就开始积极动手,开发出了柱管专用生产设备。时至今日,现在这个加工厂做出的柱管,在内孔的表面光洁度、粗糙度等核心指标方面都全面超越了进口IDEX。这使得加工厂在色谱行业之外,又获得了类似柱管产品的订单。

合成营出海

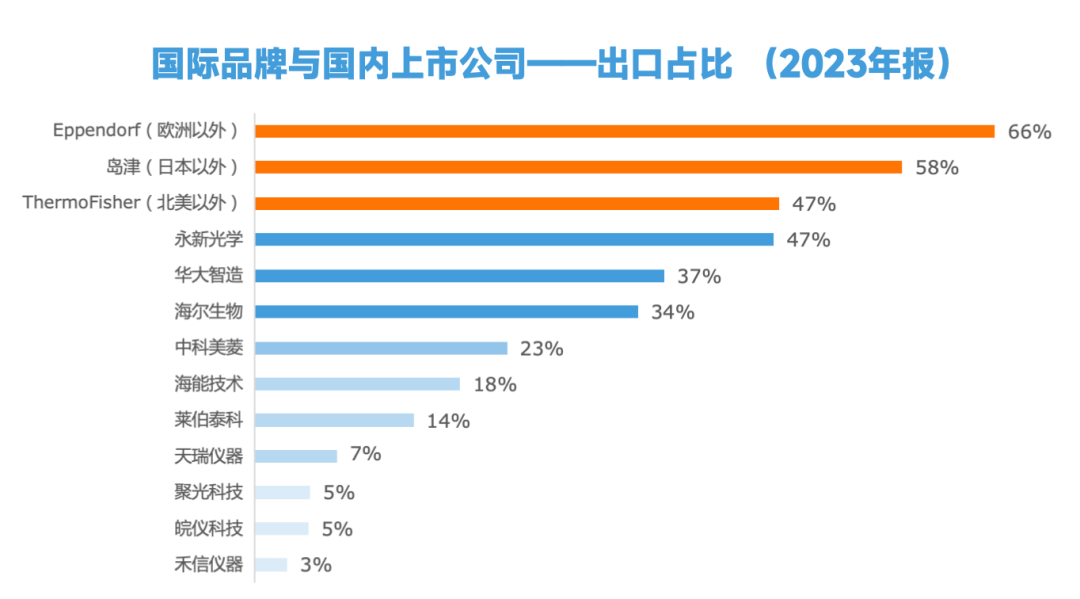

科学仪器行业,最大的市场还是在北美和欧洲。中国市场很多不占优势,如实验室离心机行业,中国仅占全球市场份额的9%。因此对于科学仪器而言,出海永远是一个充满诱惑的选择。而国际领先的品牌,都是在全球市场发展。欧洲日本的科学仪器公司,出口占比过半,美国的赛默飞因为自身所在市场就是全球最大,还是依然有47%的出口占比。

图:仪器的海外市场占比

中国仪器需要走出国门,在全球参与竞争。如果技术不能和国际品牌相抗衡,只靠性价比,其实出海也是非常难的。出海成功的科学仪器企业,技术上也往往有过硬的成分。

除了技术实力,科学仪器非常依赖后市场服务,包括技术支持、售后、维修等。没有这个本土服务能力,基本上很难做到成功出海。占据最大市场份额的欧美市场,客户群体对后市场的付费认知非常成熟。但是如果无法承担起后市场服务,那么就无法落脚本地。海外后市场服务团队的组建投入较大,同时依赖本土运营经验,门槛极高。谁能在这个点上做布局突破,谁就能更多抢到全球市场份额。

国内科学仪器已经找到了不同的出海方式。上市公司里,永新光学出口占比最高,研究其业务可以发现,永新光学是中低端代工起家,为国际企业(尼康、莱卡等)提供OEM和核心部件。这是一种供应链出海的模式。

华大智造的出口占比37%,在海外的主要销售产品是基因测序仪。它通过收购美国Complete Genomics公司,而获得了在海外发展的技术优势。

海尔生物的出口占比34%,则依靠产品技术突破和全球服务体系建设。它在全球有800多经销商,而当地用户体验中心和服务中心,也都是有力的支撑。

永新光学的零部件和OEM出海方式,需要幸运地找到像莱卡这样的大客户。而华大智造和海尔生物的出海成功,则还是靠自身单打独斗,也需要依靠母公司雄厚的实力。

那么有没有可能以一种新的“合成营出海”的方式?分担物流费用、共享仓储和产品体验中心、共享后市场服务团队,让科学仪器的出海门槛低一点。

例如在东南亚出海很成功的日本制造,正是靠着财阀集团的“合成营出海”方式,日系汽车击溃福特、通用、大众汽车等竞争对手,在印尼市场占有率超过95%。这些欧美车企遭遇的不仅是日本汽车制造商,还有日本的物流商贸公司、情报、金融贷款、抱团的汽车零部件商所形成的完整的供应链绞杀。(出自林雪萍老师《供应链攻防战》)

当下,科学仪器行业出海尚在早期阶段,系统性地设计供应链,是一个对整个行业都有利的事情。

俄乌之间的冲突彻底打破了欧洲廉价能源的格局。2023年到2024年,德国制造业正在大量关闭,企业倒闭的影响超过2009年金融危机(来自欧洲经济研究中心ZEW的报告),当地媒体称:“德国正在经历一场安静的工业死亡”。过高的能源成本,导致德国当地企业外溢,到其他国家建厂。如2023年德国艾本德,宣布在浙江省平湖市经济技术开发区建立离心机新生产基地。

这些对中国仪器,也是一个巨大的机会。任何一个工厂都不能独自依靠自己就建立起来。如果周围没有如毛细血管般存在的供应商,也没有训练有素的劳动力,那么这样的制造是很难有竞争力的。而国内丰富的供应链,完全可以跟欧洲的品牌进行结合。

以德国为例,当地的中等科学仪器企业都有旺盛的降本需求。现在,连瑞士的客户都开始关注性价比了。能源危机造成的德国生产成本增加,体现在原材料、加工成本、人工等各个方面。而中国科学仪器完全可以提供诸如OEM/ODM、高级零部件、注塑件、机加工件、板件、PCB板、电子器件、线束等的供应,这中间只需要一个连接力在中间完成需求匹配。

新的出海模式,将会是这种合作紧密的“合成营式出海”,在某个厂家的出海业务包里,有整机、有高级零部件、也有OEM。而在海外的本土运营方面,共享物流、仓储、情报、演示中心和后市场服务团队,分摊费用,降低出海门槛。

对于中国科学仪器而言,全球整合资源,共同出海的大航海时代,刚刚开始。

(全文完)

图书推荐阅读:

《供应链攻防战》读懂中国制造

《质量简史》浓缩百年质量观

《灰度创新:无边界制造》告别微笑曲线

《五菱之光:一部造车史》还原创奇

《工业软件简史》六十载进化风云

《智能制造术语解读》制造强国

《美国制造创新研究院解读》深入剖析

《工业互联网创新之路》实践常州模式

相关阅读:

林雪萍|从日本看中国企业大出海之道

林雪萍 | 我在匈牙利看中国企业大出海

林雪萍 | 我在德国看中国企业大出海

林雪萍 | 我在越南看中国企业大出海

林雪萍 | 我在泰国看中国企业大出海

林雪萍 | 冰激凌大出海 赤道上卖出第一名

林雪萍 | 大出海,中国在这个赛道上意外地强势领先

林雪萍 | 做聪明的船长 中国制造大出海

林雪萍 | 亚洲4.0 中国制造再出海

《对话》| 林雪萍 中国外贸“新三样”与新制造

《对话》| 林雪萍 隐形冠军 看见中国制造脊梁

《对话》| 林雪萍 出发!去欧洲:中国出海新发现

作者简介

陈 川:《川越周期》主理人

往期专辑推荐 | ||

供应链 | 灰度创新 | 工业软件 |

全球制造战略 | 美国制造创新 | 工业互联网 |

工业新概念 | 企业战略 | 先进制造 |

数字工厂转型 | 纺织 | 工业4.0 |

智能制造 | 数字人才教育 | 国际展会 |

喜欢这篇文章?请关注,并分享

为方便查看,可应用公众号置顶功能