8月30日,芯联集成发布了2024年上半年业绩报告。据透露,芯联集成半年度营业收入为28.80亿元,同比增长14.27%,归母净利润为-4.71亿元,与上年同期相比减亏6.38亿元,同比减亏57.53%。

值得注意的是,芯联集成的碳化硅及车载功率模块业务业绩突出,成为营收增长的主要推动力:

● 碳化硅:2024年上半年,芯联集成SiC MOSFET业务同比增长300%,通过持续拓展国内外OEM和Tier1客户,预计全年碳化硅业务营收将达到10亿元;

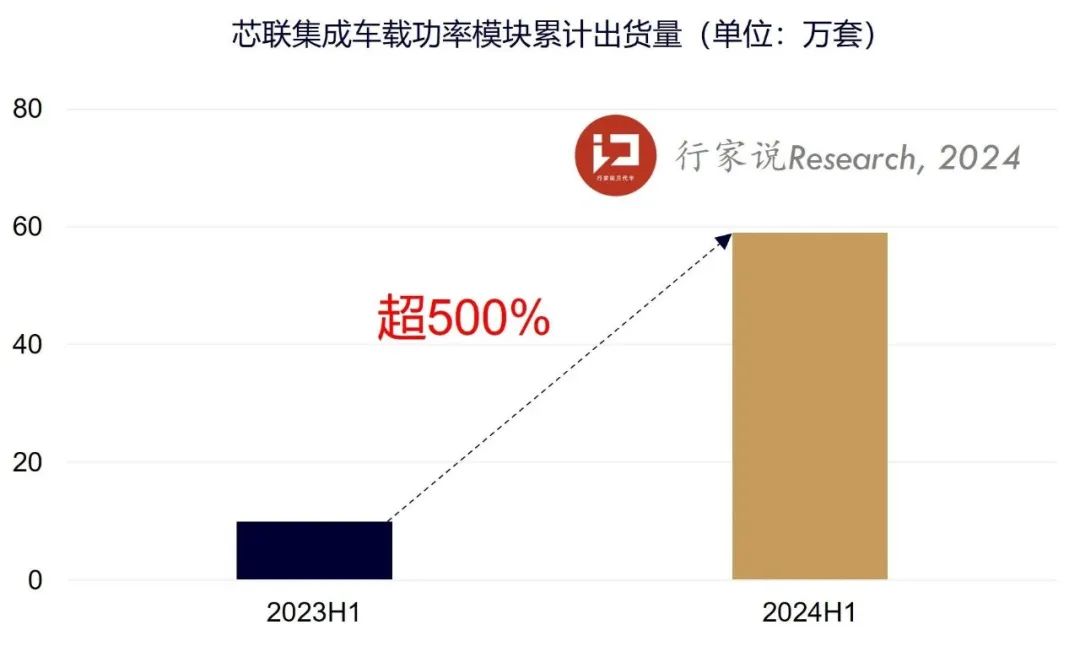

● 车载功率模块:今年上半年,芯联集成的车载功率模块产品获得欧洲知名车企定点采购,以及多家海外知名Tier1的批量导入。目前,芯联集成功率模块装机量已超59万套,增速同比超5倍,市场占有率接近10%。

财报透露,芯联集成实现主营收入和净利润的大幅提升,既得益于行业下游需求复苏,也得益于他们积极布局产能,带动产业链协同合作等一系列举措。

针对芯联集成在碳化硅领域的进展与布局,“行家说三代半”梳理发现,他们的平面SiC MOSFET已经大规模上车,成功进入主驱级应用,未来8英寸、沟槽栅碳化硅也将投入量产:

● SiC MOS出货量居亚洲第一,沟槽栅预计明年量产

据悉,芯联集成是国内率先实现SiC MOSFET产品在主驱逆变上批量使用的半导体厂商,通过芯片和封装技术的有效结合,借助于广泛IGBT客户群体,芯联集成的SiC产品得到迅速推进。

自2023年量产平面栅SiC MOSFET以来,芯联集成90%的SiC产品应用于新能源汽车主驱逆变器,且SiC MOSFET出货量已居亚洲第一。

目前,芯联集成针对主驱逆变推出了750V 400A-1000A,1200V 500A-900A碳化硅功率模块,功率范围覆盖150kW-300 kW。此外,最新的平面栅SiC MOSFET芯片效率提升至99%,多款塑封和灌胶模组产品已量产。

综合来看,芯联集成能持续开拓新能源汽车主驱市场,主要在于其SiC产品和技术具有领先的竞争优势:一是远超于同行的高良率和低温漂;二是SiC产品系列全,基本覆盖客户需求;三是沟槽式SiC MOSFET研发已经进入验证阶段,预计2025年实现批量生产,这些新的进展都将推动SiC器件成本优化,大幅提升其市场竞争力。

● 8英寸SiC晶圆明年量产,带动产业链降本增效

根据“行家说三代半”此前报道,今年4月,芯联集成国内首条8英寸SiC MOSFET产线已开始投片,并实现了工程批下线,明年将进入量产阶段。

近年来,国内外已经有不少头部厂商公布8英寸碳化硅量产进展,随着8英寸碳化硅产能逐渐释放,有助于碳化硅单器件或单位电流密度的成本降低到硅基器件的2.5倍以内,进而成为碳化硅大规模商业化应用的转折点。

目前,芯联集成投建国内第一条8英寸碳化硅晶圆产线,主要目的就是把成本做到更具有优势,其次,国内整体的碳化硅8英寸产业链也需要器件商做牵引,从衬底到外延,再到器件,整个产业链需要在头部厂商的拉动下走向成熟。

值得关注的是,在2024 PCIM Asia展会现场,芯联集成除了展示IGBT晶圆、8英寸碳化硅晶圆样品及新能源汽车产品外,还有覆盖光储、风电、工控、家电等诸多终端市场的高效率模块。

据了解,芯联集成具有业内最丰富的新能源汽车主驱逆变功率模块,功率覆盖50-300kW,还有组串式光储热门功率段解决方案和2.3kV大功率风电模块,以及面向工控和家电应用的高功率密度,高性价比的智能功率模块。

凭借丰富的产品布局及突出的技术优势,芯联集成在2024年取得了多项市场开拓佳绩:

汽车方面,芯联集成项目定点较去年同期增加3倍,总计获得超30个项目导入合作机会,客户已覆盖国内90%的主流新能源汽车主机厂。接下来,他们将加大投入资源拓展海外客户,与多家海外主机厂和Tier1达成项目导入合作。

工业方面,在新能源及传统工控赛道,芯联集成都获得了头部客户的高度认可,展开全方面深度战略合作。同时,产品在各种封装全面布局,借助领先的的IGBT和SiC芯片技术优势,可响应和满足市场的最新需求。

家电方面,芯联集成目前已经与国内一二线家电企业取得开发资格,部分项目已经进入量产状态。未来三年,他们会大力发展以IPM智能功率模块产品为主的家电业务。

预计在多个增长曲线的共同助力下,芯联集成2026年营业收入将达百亿。

转发,点赞,在看,安排一下

助推SiC创新,120+企业齐上阵

9款SiC车型扎堆上市,800V占比超50%

100+企业!SiC / GaN / IGBT 最新技术都在这里