核心观点

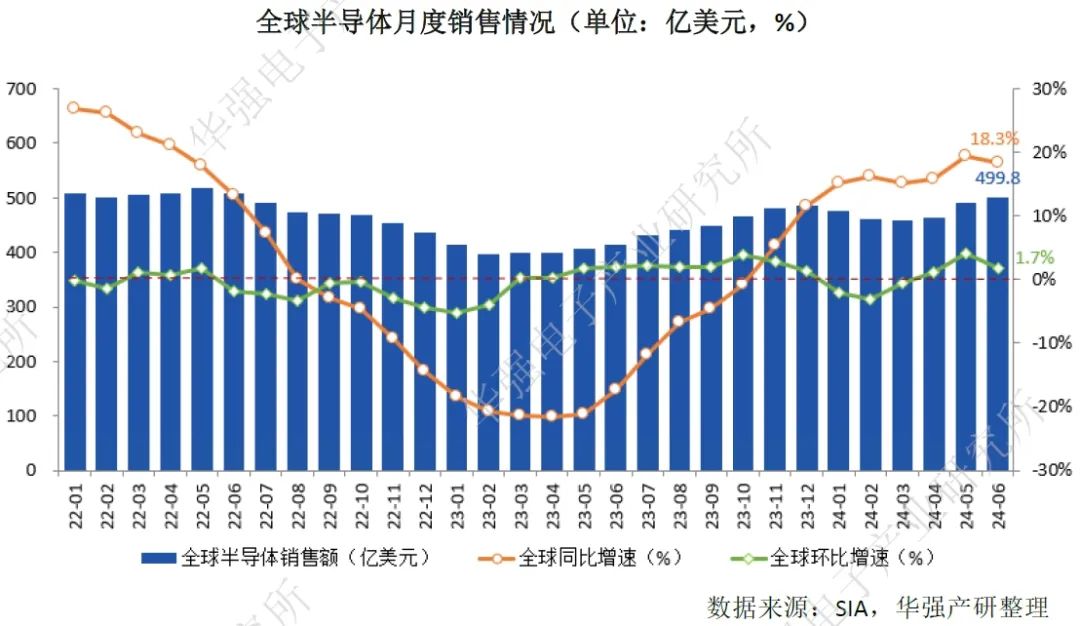

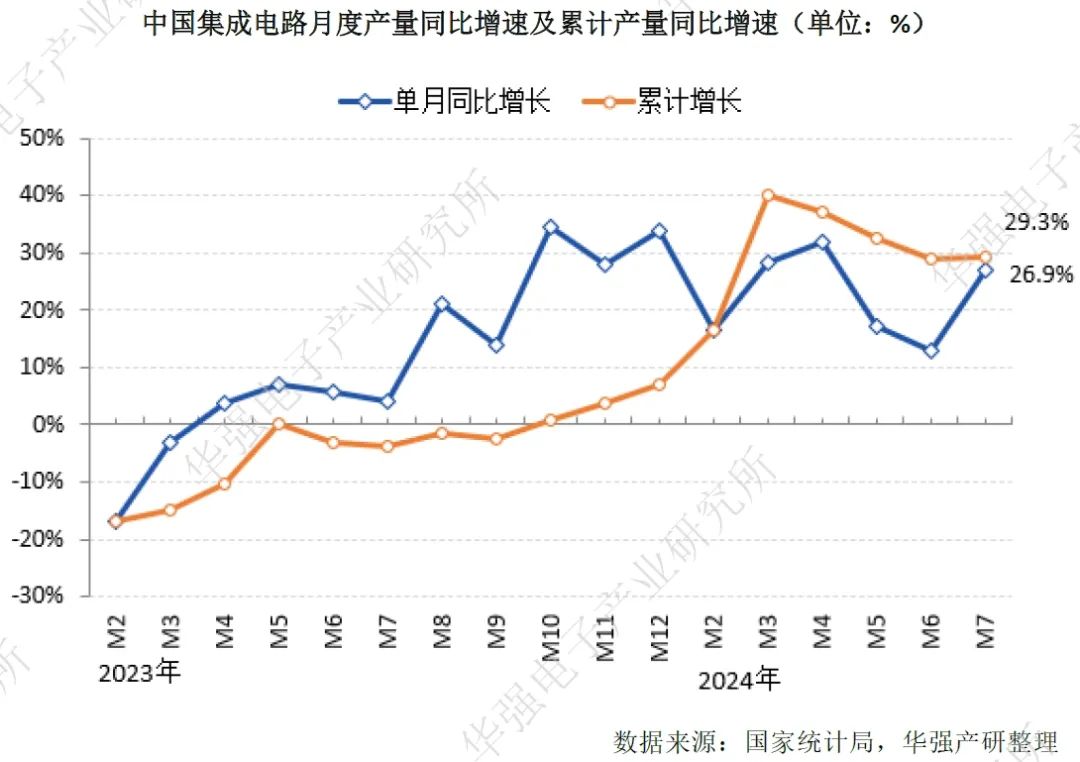

半导体下游需求的温和复苏仍在延续,且国内新能源汽车市场也早于欧美市场出现复苏迹象。2024年第二季度全球半导体销售额达到1499亿美元,同比增长18.3%,环比增长6.5%。7月份全球电动汽车销量同比增长21%,中国销量同比增长31%。国家统计局数据显示,7月份,中国集成电路产量同比增长26.9%。

8月进入上市公司半年度业绩披露期,受下游需求回暖、企业新产品放量、竞争策略优化等因素影响,半导体各细分市场均有多家企业中报业绩延续Q1的上行态势,其中,大陆晶圆代工厂中芯国际和华虹半导体二季度业绩均优于指引,产能利用率方面,中芯国际24Q2产能利用率提升至85.2%,华虹半导体产能利用率提升至97.9%,已接近全方位满产。对于第三季度,中芯国际和华虹半导体均给出了较为乐观的业绩指引,这也进一步强化了下半年半导体市场复苏预期。

月报快览

行业总量

二季度全球半导体销售额同比增长18.3%

7月我国集成电路产量同比增长26.9%

预计NAND IC销售额将在2024年实现成倍增长

今年全球汽车MCU市场规模将增长8.3%至109亿美元

GaN功率元件市场迅速扩容,AI服务器应用广阔

2027年全球汽车半导体市场规模将超880亿美元

半导体供应链

DRAM大厂第三季再度调涨DDR5,单季价格将上涨15%以上

消费电子需求恢复缓慢,机构预计下半年存储器价格将面临压力

2024年AI SSD采购容量预计突破45EB,合约价一年涨超80%

2024年全球笔电供应链转移比例增至12.4%

企业风向标

二季度前15大IC企业:英伟达、博通等AI巨头名列前茅

英伟达2025财年第二财季营收同比大增122%

中芯国际二季度营收同比增长超2成,产能利用率升至85.2%

华虹半导体二季度产能利用率接近满产,第二条12英寸生产线年底前试产

鸿海再度注资墨西哥和美国,扩大北美AI服务器产能

英飞凌全球最大八英寸碳化硅晶圆厂在马来西亚启用

产业政策

市场监管总局:开展检验检测关键共性技术和仪器设备协同攻关

日本宣布对半导体设备等领域实施外资投资管制

美国ITC发布对集成电路及其组件和下游产品的337部分终裁

国资委:在卫星导航、芯片、高端数控机床、工业机器人等科技创新重点领域,充分发挥央企采购使用的主力军作用

1

行业总量

August

“

二季度全球半导体销售额同比增长18.3%

美国半导体产业协会(SIA)8月5日公布数据显示,二季度全球半导体市场销售额约为1499亿美元,比上年同期增长18.3%,比一季度环比增长6.5%。其中,2024年6月的销售额为499.8亿美元,同比增长18.3%,环比增长1.7%。

SIA总裁兼首席执行官John Neuffer表示:2024年第二季度,全球半导体市场保持强劲,季度销售额自2023年第四季度以来首次实现环比增长。6月销售额环比和同比均有所增长,其中美洲市场以42.8%的同比增长率领先。

从地区来看,除了美洲地区同比增长外,中国(21.6%)和亚太/所有其他地区(12.7%)的销售额也出现了同比增长,但日本(-5.0%)和欧洲(-11.2%)的销售额出现同比下降。6月份美洲(6.3%)、日本(1.8%)和中国(0.8%)的销售额环比增长,但欧洲(-1.0%)和亚太/所有其他地区(-1.4%)的销售额环比有所下降。

SIA表示,总体而言,这一数据与人工智能热潮保持一致,这种热潮正在通过消费产品和数据中心表现出来,伴随着工业、汽车和通信基础设施的市场调整和趋于平缓。

“

7月我国集成电路产量同比增长26.9%

8月15日,国家统计局发布数据显示,7月份,全国集成电路产量375.4亿块,同比增长26.9%。1-7月份,集成电路累计产量2444.5亿块,同比增长29.3%。

“

2024年1-6月中国半导体产业投资额同比下滑37.5%

CINNO Research统计数据显示,2024年1-6月中国半导体项目投资金额约为5,173亿人民币(含台湾),同比下降37.5%。虽然国内半导体行业投资金额同比下降,但也释放出市场趋于理性的信号。此外,国内晶圆厂建设加速为国产半导体设备和材料带来增长动力,未来随着技术创新突破、国产替代加速,国内半导体产业将持续向上发展。

“

预计NAND IC销售额将在2024年实现成倍增长

TechInsights预计AI数据中心对数据存储解决方案的需求将增加。在2024年第二季度,AI数据中心对高容量和高性能NAND内容的需求增加,推动了数据中心SSD市场的发展。今年剩余时间里,尽管一些消费领域复苏缓慢,但预计NAND IC销售额将在2024年实现同比99%的增长,并在2025年实现同比两位数增长。

“

今年全球汽车MCU市场规模将增长8.3%至109亿美元

根据群智咨询统计及预测,2024年全球汽车MCU市场规模约为109亿美元,同比仍然增长8.3%。今年全球车用MCU市场价格同比预计下降约8%-5%,并且这一降价趋势将持续到2025年中左右。

尽管目前终端市场增量放缓,MCU规模增速相比2021-2022年电动车市场快速上量时期下滑明显,但未来预计在智能化、电动化、网联化的趋势带动下,高性能汽车MCU的占比将持续提升,这将带动整个汽车MCU市场营收规模持续增长。

“

GaN功率元件市场迅速扩容,AI服务器应用广阔

TrendForce最新报告显示,随着英飞凌、德州仪器等对GaN(氮化镓)技术倾注更多资源,功率GaN产业的发展将再次提速。2023年全球GaN功率元件市场规模约2.71亿美元,到2030年有望上升至43.76亿美元,复合年均增长率达49%。

消费电子是功率GaN产业的主战场,并由快速充电器迅速延伸至家电、智能手机等领域,下一步GaN将进入可靠性要求更为严格的笔电、家电电源。2024年AI服务器占整体服务器出货的比重预计达12.2%,较2023年提升约3.4%,而一般型服务器出货量同比增长仅有1.9%。为应对更高端的AI运算,服务器电源的能效、功率密度必须进一步提高,GaN已成为关键解决技术之一。

“

2027年全球汽车半导体市场规模将超880亿美元

市场研究机构IDC最新发布报告显示,随着高级驾驶辅助系统(ADAS)、电动汽车(EVs)以及车联网(Connections)的普及,对高性能计算芯片、图像处理单元、雷达芯片及激光雷达传感器等半导体的需求正日益增加,为汽车半导体行业带来新的增长机遇。预计到2027年,全球汽车半导体市场规模将超880亿美元。随着单车半导体的价值不断增长,半导体企业在汽车产业链中的关注度和重要性进一步提升。

报告指出,领先的半导体公司(如英飞凌、恩智浦、意法半导体、德州仪器、瑞萨电子)正大量投资开发下一代微控制器、系统芯片和高分辨率雷达等解决方案,不断增强ADAS、自动驾驶系统、座舱及网联功能,整合复杂的电子控制单元和传感器融合技术,以满足汽车对半导体更大量、更高性能、更高安全性的需求。

IDC亚太区研究总监郭俊丽表示,这些领先的半导体企业共同的优势在于他们强大的研发投入、技术领导力、全面产品组合、紧密稳固的战略伙伴关系、高效的全球运营及安全可靠的产品性能。这些因素使他们在市场上保持竞争优势,不断推进汽车产业向电动化、网联化、智能化的方向持续发展。

2

半导体供应链

August

“

DRAM大厂第三季再度调涨DDR5,单季价格将上涨15%以上

因应服务器需求强劲以及产能排挤效应,DRAM大厂第三季再度强势调涨DDR5。供应链透露,三星电子及SK海力士均已提出通知,DDR5单季价格将上涨15%以上。

之前集邦咨询报告称,预计2024年的DRAM内存与NAND闪存行业收入将分别大幅增加75%和77%,2025年增速有所回落但依然会有51%和29%的增幅。DRAM内存平均价格在2024年将会上涨多达53%,2025年将会继续上涨35%。

“

消费电子需求恢复缓慢,机构预计下半年存储器价格将面临压力

TrendForce发布报告表示,消费电子需求未如预期回温,以消费产品为主的存储器现货价格今年二季度环比下跌超三成,预计下半年存储器价格将面临压力。

报告显示,存储器模组厂从2023年第三季后开始积极增加DRAM(内存)库存,到2024年二季度库存水位已达11-17周。但智能手机整机库存过高,笔电市场也因AI PC兴起而需求延后,导致存储器现货价格开始走弱,这一情况也将传导到合约价上。

2024年二季度模组厂消费类NAND闪存零售渠道出货量同比大减40%,反映出全球消费性存储器市场正面临严峻挑战。存储器产业虽一向受周期因素影响,但今年上半年的出货下滑明显超出市场预期,这预示着下半年的需求不会大幅回温。

整体来看,NAND晶圆价格持续上涨,而消费者更新换机意愿不足影响DRAM销售价格,导致夹在中间的模组厂利润空间被进一步压缩。

“

2024年AI SSD采购容量预计突破45EB,合约价一年涨超80%

TrendForce发布报告,由于AI需求大幅升温,最近两季AI服务器相关客户向供应商进一步要求加单Enterprise SSD(企业级固态硬盘)。上游供应商为了满足SSD在AI应用上的供给,加速制程升级,开始规划推出2YY产品,预期于2025年量产。

报告显示,AI服务器客户对供应商加单的情况,导致Enterprise SSD合约价于2023年第四季至2024年第三季间的累积涨幅超过80%。

报告指出,随着更多生成信息是以影片或相片显示,其数据存储量也相应增加,因此,TLC/QLC(四层单元闪存)16TB以上等大容量SSD便成为AI推理主要采用的产品。

2024年AI服务器SSD市场除了16TB以上产品需求自第二季大幅上升,随着NVIDIA H100、H20和H200等系列产品到货,相关客户进一步加大TLC 4、8TB Enterprise SSD订单需求。根据TrendForce预估,今年AI相关SSD采购容量将超过45EB,未来几年,AI服务器有望推动SSD需求年增率平均超过60%,而AI SSD需求在整个NAND Flash的占比有机会自2024年的5%上升至2025年的9%。

“

2024年全球笔电供应链转移比例增至12.4%

根据TrendForce预估,2024年全球笔记本电脑(笔电)出货量将达约1.74亿台,较2023年增长3.7%。TrendForce指出,换机需求主要集中在入门级消费市场和教育市场。AI笔电方面,厂商虽然在2024年下半年陆续推出,但高昂的售价可能会推迟消费者的采购,预计2025年才能看到AI机种对供应链带来的实质贡献,届时,在商务换机需求推动下,全球笔电出货量预期将年增5%。

从供应链来看,TrendForce表示,全球供应链格局近年发生显著变化,笔电品牌商逐步将生产链布局转移到越南和泰国。在戴尔和苹果的积极布局下,2024年越南的笔记型电脑代工比重预计将提升至6%。泰国虽为后起之秀,但随着惠普与广达在当地的密切合作,加上英业达将于下半年加入生产行列,预计泰国的全球笔电生产占比将快速攀升至2.3%。

TrendForce预计,2024年全球笔电供应链转移比例提升至12.4%。全球笔电生产正朝着更加多元化和灵活化的方向发展。

3

企业风向标

August

“

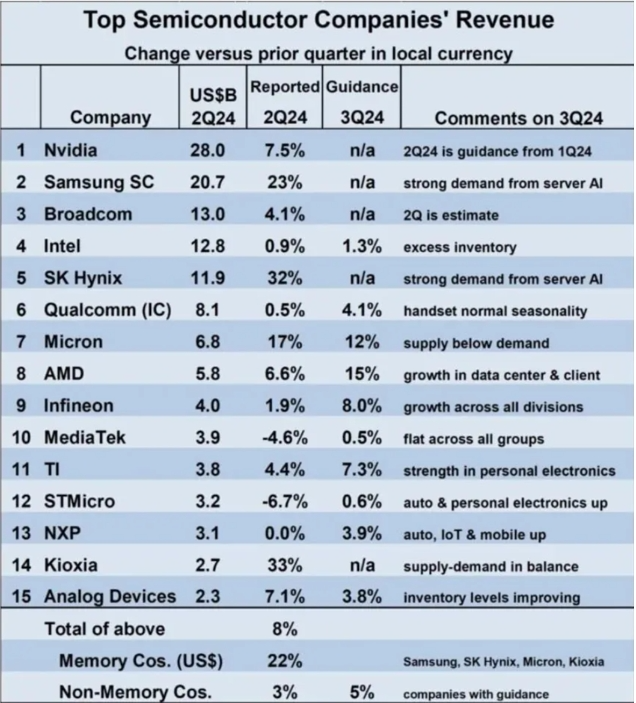

二季度前15大IC企业:英伟达、博通等AI巨头名列前茅

WSTS报告显示,全球主要半导体公司第二季度收入普遍增长,排名前十五的公司中,只有两家公司(联发科和意法半导体)收入出现下滑。

其中,存储器公司表现强劲,SK海力士和铠侠收入分别上涨超30%,三星半导体上涨23%,美光科技上涨17%。英伟达第二季度营收预计达到280亿美元,继续领跑行业。

第三季度收入预期乐观,AMD预计增长15%,美光预计内存市场增长12%。三星和SK海力士预计服务器人工智能需求持续增长。

“

英伟达2025财年第二财季营收同比大增122%

8月29日,英伟达公布了截至自然年2024年7月28日的2025财年第二财季财务数据,以及第三财季的业绩指引。

英伟达第二财季营收300亿美元,同比增长122%;预计第三财季营收325亿美元,上下浮动2%;第二财季调整后毛利润率75.7%,上年同期71.2%;第二财季净利润165.99亿美元,同比增长168%。

英伟达称,Blackwell芯片样品已发货给合作伙伴和客户;Blackwell大量生产定于第四财季开始,并持续到2026财年;预计第四财季Blackwell芯片收入将达到数十亿美元;目前,市场对Blackwell的期望是不可思议的;Hopper芯片需求依旧强劲,预计2025财年下半年出货量将增加。

英伟达还表示,其备受期待的新型Blackwell芯片在生产过程中遇到困难,表示正在进行改革以提高生产良率。

“

中芯国际二季度营收同比增长超2成,产能利用率升至85.2%

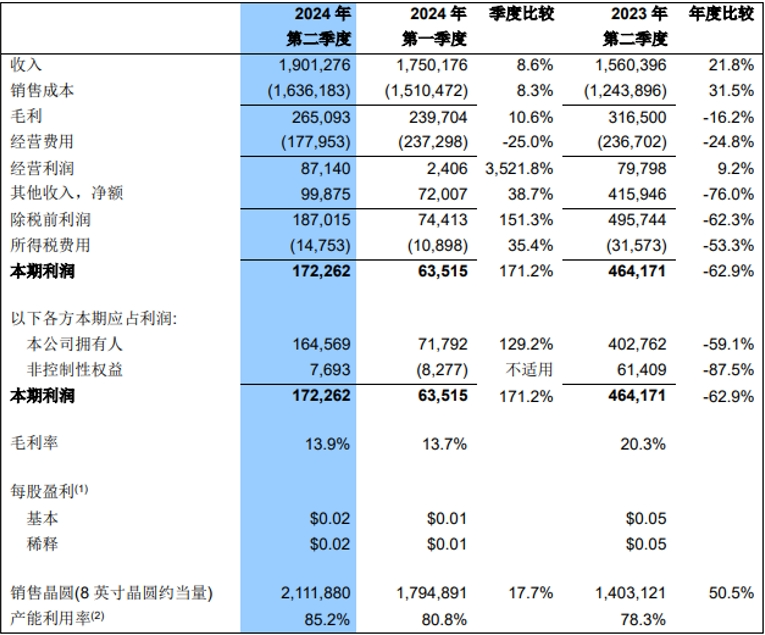

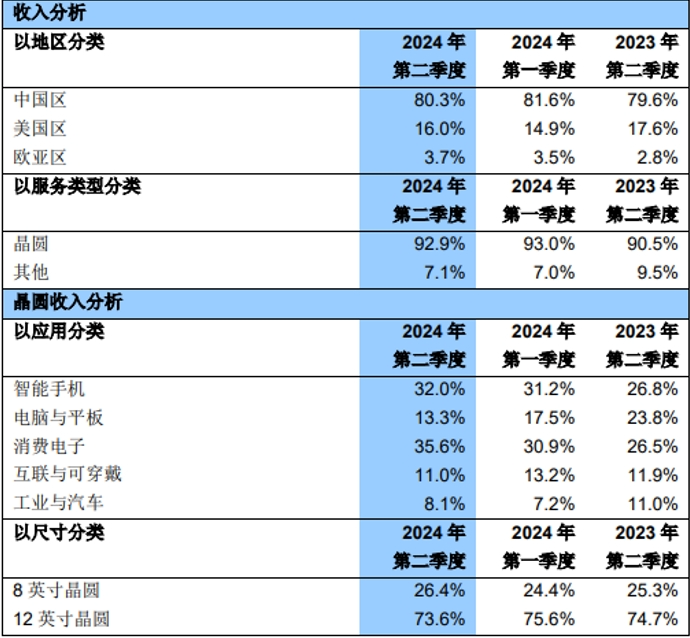

8月8日,晶圆代工厂中芯国际发布2024年第二季度财报,营收19.013亿美元,同比21.8%,环比增长8.6%;毛利率13.9%,同比降低6.4个百分点,环比增长0.2个百分点;本期利润1.72亿美元,同比降低62.9%,环比增长171.2%。中芯国际二季度销售收入和毛利率皆优于指引。

中芯国际当季产能利用率85.2%,同比与环比都有增长;晶圆销售量约当8英寸211万多片,同比增长50.5%,环比增长17.7%。对于第三季度,中芯国际给出了较为乐观的业绩指引,预期季度收入环比增长13%-15%,毛利率介于18%-20%范围内。

至于四季度,中芯国际CEO赵海军表示,中芯国际对其看法是谨慎乐观,但还有一定的不确定性。根据上半年未经审核业绩和三季度的指引,今年全年的总体格局大致确定。在外部环境无重大变化的前提下,公司的目标是销售收入增幅可超过可比同业的平均值,下半年销售收入可超过上半年。

“

华虹半导体二季度产能利用率接近满产,第二条12英寸生产线年底前试产

8月8日,华虹半导体发布2024年第二季度财报,第二季度销售收入达到4.785亿美元、符合指引,毛利率为10.5%、优于指引。产能利用率也较上季度进一步提升,达到97.9%。

华虹半导体总裁唐均君对第二季度业绩评论称,半导体市场正在经历从底部开始的缓慢复苏。在经历了数个季度的持续疲软后,市场在部分消费电子等领域的带动下出现了企稳复苏信号。二季度销售收入和毛利率均实现了环比增长。产能利用率已接近全方位满产。公司第二条12英寸生产线的建设正在紧锣密鼓地推进中,预计年底前可以试生产。

华虹半导体给出的2024年第三季度业绩指引显示,预计销售收入约在5.0亿美元至5.2亿美元之间,毛利率约在10%至12%之间,环比均有所上升,指引乐观。

“

鸿海再度注资墨西哥和美国,扩大北美AI服务器产能

8月21日晚间,鸿海发布公告称,新加坡子公司Cloud Network Technology Singapore Pte. Ltd.,取得旗下工业富联墨西哥子公司FII AMC MEXICO S. DE R.L. DE C.V.股权,投资金额2.412亿美元。

公告称,鸿海子公司Cloud Network Technology USA Inc.取得Foxconn Assembly LLC.股权,投资金额2.53亿美元。根据年报,Foxconn Assembly LLC.位于美国得州休斯敦。

产业分析人士指出,鸿海再注资工业富联墨西哥子公司、以及美国得州子公司,主要目的扩大人工智慧AI服务器产能,服务北美客户。工业富联不仅在墨西哥设立表面组装技术(SMT)产线,在美国和越南SMT产线也已建置,加上台湾既有产线,工业富联持续在中国以外制造组装高阶AI服务器产线。

“

英飞凌全球最大八英寸碳化硅晶圆厂在马来西亚启用

8月8日,德国芯片巨头英飞凌在马来西亚居林建设的全球最大的200毫米碳化硅(SiC)功率半导体晶圆厂新工厂(3号工厂)一期项目开业,将生产以碳化硅和氮化镓为代表的宽禁带半导体,预计2025年开始量产。这也是目前为止全球最大的200毫米碳化硅晶圆厂。

4

产业政策

August

“

日本宣布对半导体设备等领域实施外资投资管制

8月16日,日本财务省发布公告称,作为确保稳定供应链的努力的一部分,日本已经修订《外汇外贸法》,增加了对半导体设备等核心产业的实施外资投资监管的条款。该规定将适用于9月15日之后进行的直接投资等或特定收购。

日本财政部在公告中表示,外国投资者(非居民,如外国公司)在对日本“核心业务部门”进行直接投资时(如收购上市公司1%或以上的投票权;或收购非上市公司的股份),需要事先通知主管部门,提交筛查通知。并且作为一般规则,外国投资者在购买股票等时也不免于事先通知的要求。该部门表示,列入所谓“核心业务领域”清单的产品包括与半导体制造相关的设备制造、先进电子元件、机床部件、船用发动机、光纤电缆和多功能机械。

这是日本继去年追随美国出台半导体出口管制新规之后,进一步升级对包括与半导体制造相关的设备制造等行业的投资限制。

“

美国ITC发布对集成电路及其组件和下游产品的337部分终裁

8月6日,美国国际贸易委员会(ITC)发布公告称,对特定集成电路及其组件和下游产品(Certain Integrated Circuits, Components Thereof, and Products Containing the Same,调查编码:337-TA-1350)作出337部分终裁:基于和解部分终止调查,拒绝考虑复审并对最终初裁不采取立场,本案调查终止。

2023年1月19日,美国国际贸易委员会投票决定对特定集成电路及其组件和下游产品启动337调查(调查编码:337-TA-1350)。2022年12月12日,中国台湾地区Realtek Semiconductor Corporation of Taiwan向美国ITC提出337立案调查申请,主张对美出口、在美进口和在美销售的该产品侵犯了其知识产权(美国注册专利号7,936,245、8,006,218、9,590,582),请求美国ITC发布有限排除令、禁止令。美国Advanced Micro Devices, Inc.为列名被告。

“

国资委:在卫星导航、芯片、高端数控机床、工业机器人等科技创新重点领域,充分发挥央企采购使用的主力军作用

8月初,国务院国资委印发《关于规范中央企业采购管理工作的指导意见》,对于原创技术策源地企业、创新联合体、启航企业等产生的创新产品和服务,工业和信息化部等部门相关名录所列首台(套)装备、首批次材料、首版次软件,以及《中央企业科技创新成果推荐目录》成果,在兼顾企业经济性情况下,可采用谈判或直接采购方式采购,鼓励企业预留采购份额并先试先用。首台(套)装备、首批次材料、首版次软件参与采购活动时,仅需提交相关证明材料,即视同满足市场占有率、使用业绩等要求,中央企业不得设置歧视性评审标准。在卫星导航、芯片、高端数控机床、工业机器人、先进医疗设备等科技创新重点领域,充分发挥中央企业采购使用的主力军作用,带头使用创新产品。

“

市场监管总局:开展检验检测关键共性技术和仪器设备协同攻关

市场监管总局办公厅8月2日发布关于深入实施检验检测促进产业优化升级行动的通知,其中提到,组织开展关键技术和设备攻关。聚焦新一代信息技术、新能源、新材料、高端装备、集成电路、人工智能等战略性新兴产业,同时兼顾传统产业改造升级,探索建立检验检测“揭榜挂帅”创新机制,鼓励检验检测机构与高校、科研院所、产业链上下游企业共同组建创新联合体,开展检验检测关键共性技术和仪器设备协同攻关,破解“卡脖子”难题,推动科技创新和产业创新深度融合,加快创新成果转化落地。

主要任务提出,搭建检验检测数字化服务平台。推动检验检测与互联网、人工智能、大数据技术融合发展,加快建设“一站式”数字化服务平台,推动检验检测资源跨区域、跨行业共享,提升使用效率,畅通检验检测供需对接渠道,实现数据多跑路,企业少跑腿,进一步提升检验检测服务效能。

关于华强

华强电子产业研究所(HQ Research)成立于2012年,是深圳华强(000062)旗下专注于电子产业链研究和科技创新赋能的第三方行业智库。

华强电子产业研究所设有国际科技创新赋能中心、电子产业成果转化与技术转移服务平台、专精特新加速器平台、产业研究咨询中心四大服务主体,主要开展科技创新赋能和产业研究咨询两大核心服务,助推电子产业高质量发展。

深圳华强(000062)围绕电子信息产业,不断创新服务模式,拓展服务内容,升级服务品质,在电子元器件分销、应用方案研发、技术支持保障、产业互联网等诸多方面整合创新,确立了全面立体的竞争优势,并已打造形成中国本土最大的综合性电子元器件交易服务平台。

公司不仅是国内多品类电子元器件授权分销龙头企业(华强半导体集团),同时还拥有中国乃至全球最大的电子元器件实体专业市场(华强电子世界),以及业内领先的电子元器件产业互联网平台(华强电子网集团)。

关注我们

深圳市华强电子产业研究所