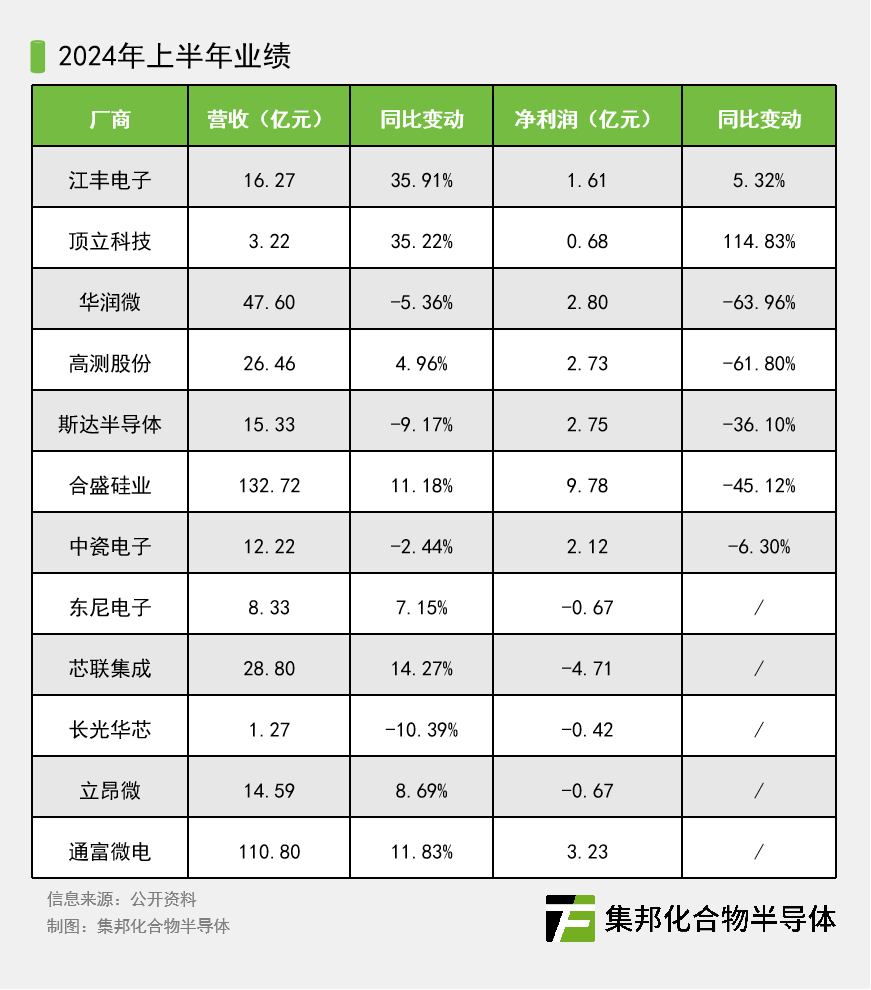

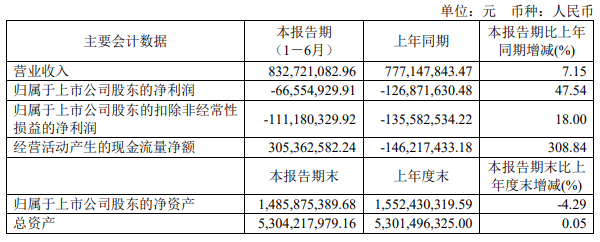

近日,12家化合物半导体相关厂商东尼电子、华润微、高测股份、芯联集成、斯达半导体、合盛硅业、江丰电子、中瓷电子、顶立科技、长光华芯、立昂微、通富微电相继发布了2024年上半年业绩。其中,江丰电子、顶立科技实现营收净利双增长。东尼电子上半年实现营收8.33亿元,正在进行高规格6/8英寸衬底研发验证8月30日晚间,东尼电子发布了2024年半年度报告。2024年上半年,东尼电子实现营收8.33亿元,同比增长7.15%;归母净利润-0.67亿元,归母扣非净利润-1.11亿元。东尼电子专注于超微细合金线材、金属基复合材料及其它新材料的应用研发、生产与销售,其生产的产品主要应用于消费电子、太阳能光伏、医疗、新能源汽车和半导体五大领域:超微细电子线材、无线充电隔磁材料主要应用于消费电子行业;金刚石切割线、节能型太阳能胶膜主要应用于光伏行业;线束主要应用于医疗行业;极耳、线路板主要应用于新能源汽车行业;碳化硅半导体材料主要应用于半导体行业。关于业绩表现,东尼电子表示,报告期内,其消费电子和医疗业务营收毛利均有所增长,光伏业务营收下滑但毛利提升,新能源业务营收增长但毛利下滑,半导体业务营收毛利均有所下降,以上导致整体毛利额同比增长;资产减值损失、营业外收入大幅增加。综上,净利润仍为亏损,但相比上年同期亏损幅度收窄。半导体业务方面,上半年,东尼电子半导体业务主要进行高规格6英寸和8英寸衬底的研发验证工作,并未大规模生产供货,导致营收下降,而在新工艺参数调试过程中,产品良率不稳定,生产成本高企,毛利情况不佳。今年上半年,东尼电子在碳化硅扩产方面有新进展。东尼电子2021年非公开发行募投项目“年产12万片碳化硅半导体材料”已于2023年上半年实施完毕,其计划在该募投项目基础上进一步扩建。根据今年3月湖州市生态环境局公示的对东尼电子扩建SiC项目的环评文件审批意见,东尼半导体计划利用东尼五期厂区厂房,实施扩建年产20万片6英寸SiC衬底材料项目。华润微上半年实现营收47.60亿元,推出基于GaN的高效能快充系统方案8月30日晚间,华润微发布了2024年半年度报告。2024年上半年,华润微实现营收47.60亿元,同比下滑5.36%;归母净利润2.80亿元,同比下滑63.96%;归母扣非净利润2.85亿元,同比下滑61.11%。

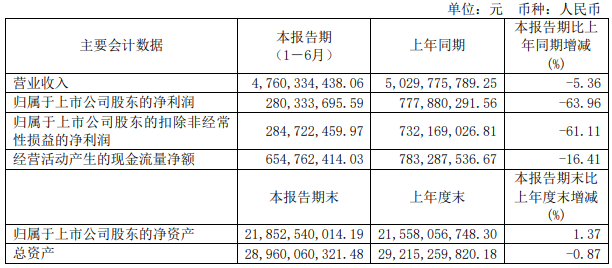

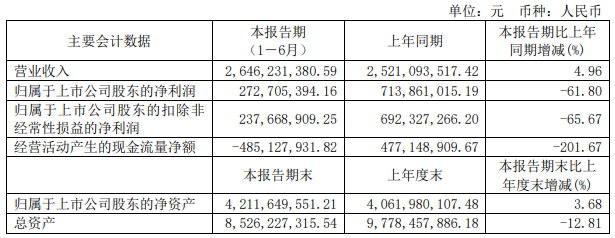

关于业绩下滑原因,华润微表示,报告期内,其归母净利润、归母扣非净利润、基本每股收益较上年同期下降,主要是由于行业周期性调整,同时其积极布局重大项目,持续加大研发投入力度。目前华润微主营业务可分为产品与方案、制造与服务两大业务板块。其产品与方案业务板块聚焦于功率半导体、数模混合、智能传感器与智能控制等领域,制造与服务业务主要提供半导体开放式晶圆制造、封装测试等服务。此外,华润微还提供掩模制造服务。在化合物半导体领域,2024年上半年,华润微完成8英寸中压(100-200V)增强型P-GaN工艺平台建设,并完成首颗150V/36A增强型器件样品的制备。同时,华润微采用新型的GaN控制及驱动技术,开发原边、副边控制芯片,及GaN驱动芯片,推出基于GaN的高效能快充系统方案,最大输出功率可达65W。高测股份上半年营收增长,6/8英寸碳化硅金刚线切片机实现大批量交付8月29日晚间,高测股份发布了2024年半年度报告。2024年上半年,高测股份实现营收26.46亿元,同比增长4.96%;归母净利润2.73亿元,同比下滑61.80%;归母扣非净利润2.38亿元,同比下滑65.67%。

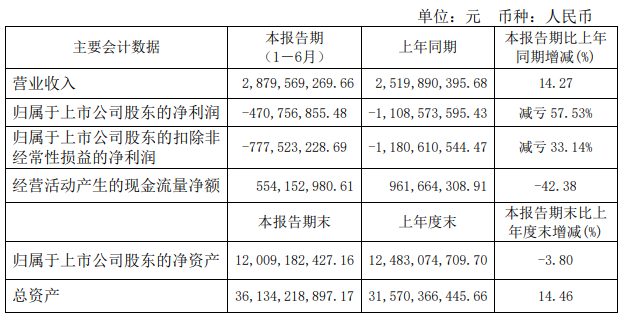

关于业绩表现,高测股份表示,报告期内,其整体出货规模同比上期实现较大增长,但受光伏行业产业链整体价格下行影响,本期产品价格相比上年同期大幅下降,导致营业收入同比略有增长,净利润同比下降幅度较大。高测股份研发、生产和销售的主要产品和服务为光伏切割设备、光伏切割耗材、硅片及切割加工服务、其他高硬脆材料切割设备及耗材四类,其中光伏切割设备及光伏切割耗材主要应用于光伏行业硅材料切割领域,硅片及切割加工服务主要面向光伏行业硅材料切割领域提供硅片及切割加工服务,其他高硬脆材料切割设备及耗材主要应用于半导体、蓝宝石、磁材及碳化硅等切割领域。在碳化硅领域,高测股份推出的6英寸及8英寸碳化硅金刚线切片机已形成批量订单并实现大批量交付,助力碳化硅行业加速实现金刚线切割技术对砂浆切割的替代进程。8月30日晚间,芯联集成发布了2024年半年度报告。2024年上半年,芯联集成实现营收28.80亿元,同比增长14.27%;归母净利润-4.71亿元,归母扣非净利润-7.78亿元。

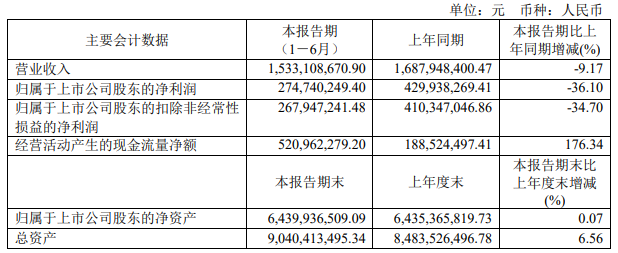

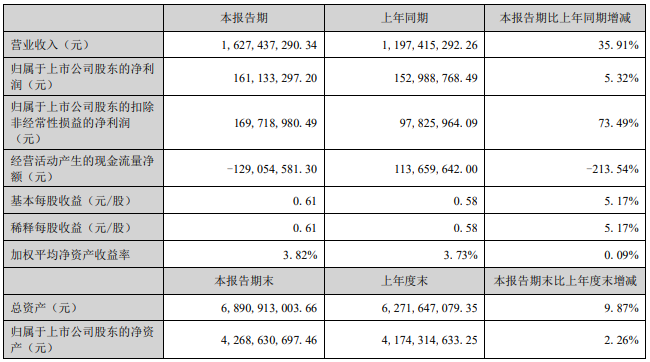

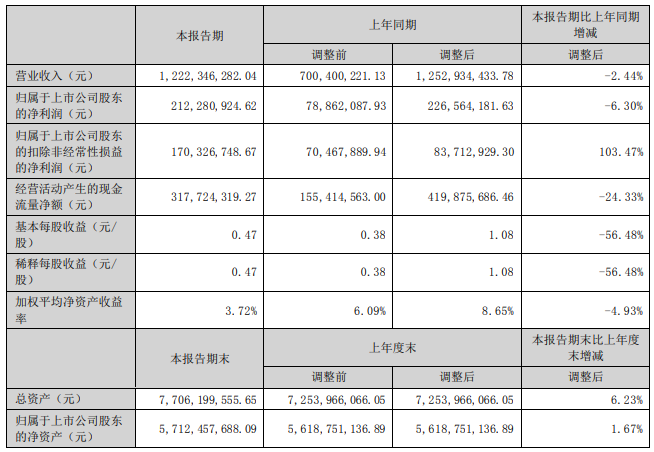

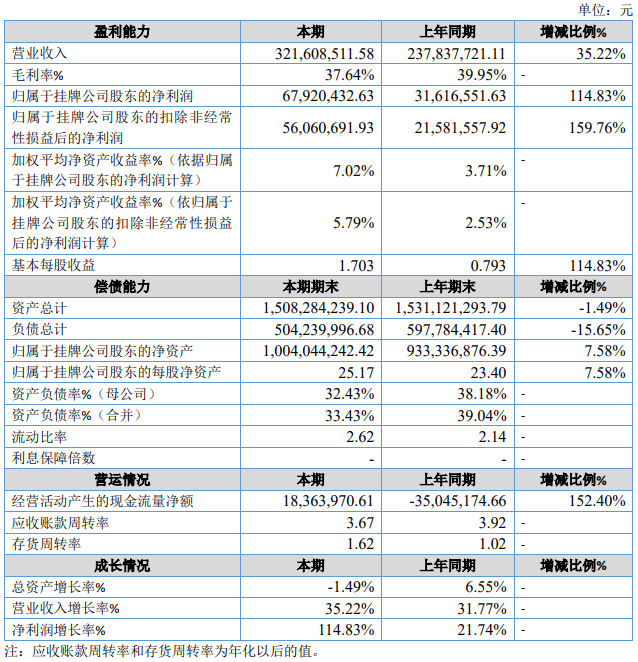

关于业绩表现,芯联集成表示,报告期内,受益于新能源汽车及消费市场的需求,其新建产线收入的快速增长直接带动了整体收入的提升。同时,其通过与供应商的战略合作和协同,持续提升竞争力,经营成果不断向好。芯联集成聚焦于功率、MEMS、BCD、MCU等主要技术平台,面向新能源、工业控制、高端消费等领域,提供从设计服务、晶圆制造、模组封装、应用验证、可靠性测试的一站式系统代工方案。从产品结构来看,其产品种类持续扩展,由之前的IGBT、MOSFET、MEMS、模组扩展至BCD(模拟IC)、SiC MOSFET、VCSEL,同时已经启动专用MCU的研发。在碳化硅领域,芯联集成在SiC MOSFET出货量上居亚洲前列,是国内产业中较早突破主驱用SiC MOSFET产品的厂商,2024年4月芯联集成完成8英寸SiC工程批下线,预计2025年8英寸SiC实现量产。斯达半导体上半年实现营收15.33亿元,车规级SiC MOSFET芯片正在建设中8月30日晚间,斯达半导体发布了2024年半年度报告。2024年上半年,斯达半导体实现营收15.33亿元,同比下滑9.17%;归母净利润2.75亿元,同比下滑36.10%;归母扣非净利润2.68亿元,同比下滑34.70%。关于业绩下滑原因,斯达半导体表示,报告期内,行业竞争激烈,部分产品价格降幅较大,其产品毛利率从去年同期的36.18%下降至31.52%;其募投项目SiC芯片研发和产业化项目、高压特色工艺功率芯片研发及产业化项目已经基本完成前期投入,目前处于产能爬坡阶段,资产折旧等固定生产成本相对较高;其继续加大研发投入,研发费用从去年的1.13亿元增加到1.51亿元,同比增长33.86%。斯达半导体长期致力于IGBT、快恢复二极管、SiC等功率芯片的设计和工艺及IGBT、MOSFET、SiC等功率模块的设计、制造和测试,其产品广泛应用于新能源、新能源汽车、工业控制和电源、白色家电等领域。碳化硅业务方面,其募投项目正在建设SiC芯片研发及产业化项目以及高压特色工艺功率芯片研发及产业化项目,目前还处于项目建设阶段,项目建设完成后,将形成年产6万片6英寸车规级SiC MOSFET芯片以及30万片6英寸3300V以上高压特色功率芯片的生产能力。在新能源汽车领域,斯达半导体是国内车规级IGBT/SiC模块的主要供应商,其积极开拓海外市场并获得了多家国内外头部Tier1的项目定点。8月29日晚间,合盛硅业发布了2024年半年度报告。2024年上半年,合盛硅业实现营收132.72亿元,同比增长11.18%;归母净利润9.78亿元,同比下滑45.12%;归母扣非净利润8.99亿元,同比下滑43.54%。关于净利下滑原因,合盛硅业表示,其归母净利润、归母扣非净利润等同比减少,主要系报告期内工业硅及有机硅产品销售价格下降;光伏产业链相关产品部分产能释放,由于该等产品市场价格下降,计提跌价导致利润减少。合盛硅业主要产品包括工业硅、有机硅和多晶硅产品三大类。其中,工业硅是由硅矿石和碳质还原剂在矿热炉内冶炼成的产品,主要成分为硅元素,是下游光伏材料、有机硅材料、合金材料的主要原料。在碳化硅领域,合盛硅业已完整掌握了碳化硅材料的原料合成、晶体生长、衬底加工以及晶片外延等全产业链核心工艺技术,突破了关键材料(多孔石墨、涂层材料)和装备的技术壁垒。其6英寸碳化硅衬底已全面量产,晶体良率达90%以上,外延良率稳定在95%以上;在8英寸碳化硅衬底研发进展方面,合盛硅业已开始小批量生产。8月28日晚间,江丰电子发布了2024年半年度报告。2024年上半年,江丰电子实现营收16.27亿元,同比增长35.91%;归母净利润1.61亿元,同比增长5.32%;归母扣非净利润1.70亿元,同比增长73.49%。江丰电子主要专注于超高纯金属溅射靶材、半导体精密零部件的研发、生产和销售,其中,超高纯溅射靶材包括铝靶、钛靶、钽靶、铜靶以及各种超高纯金属合金靶材等,这些产品主要应用于超大规模集成电路芯片、平板显示器的物理气相沉积(PVD)工艺,用于制备电子薄膜材料。半导体精密零部件包括金属、陶瓷、树脂等多种材料经复杂工艺加工而成的精密零部件,主要用于半导体芯片以及平板显示器生产线的机台,覆盖了包括PVD、CVD、刻蚀、离子注入以及产业机器人等应用领域。关于业绩增长原因,江丰电子表示,报告期内,其强化先端制程产品竞争力,努力扩大全球市场份额,国内外客户订单持续增加;同时,其受益于近年来在半导体精密零部件领域的战略布局,多个生产基地陆续完成建设并投产,迅速拓展产品线,大量新产品完成技术攻关,逐步从试制阶段推进到批量生产,营业收入持续增长。目前,江丰电子已经在化合物半导体材料领域取得进展,其控股子公司宁波江丰同芯已搭建完成国内首条具备世界先进水平、自主化设计的化合物半导体功率器件模组核心材料制造生产线,掌握了覆铜陶瓷基板DBC及AMB生产工艺,主要产品高端覆铜陶瓷基板已初步获得市场认可。其控股子公司晶丰芯驰正在全面布局碳化硅外延领域,碳化硅外延片产品已经得到多家客户认可。中瓷电子现有SiC功率模块包括650V、1200V和1700V等系列产品8月29日晚间,中瓷电子发布了2024年半年度报告。2024年上半年,中瓷电子实现营收12.22亿元,同比下滑2.44%;归母净利润2.12亿元,同比下滑6.30%;归母扣非净利润1.70亿元,同比增长103.47%。中瓷电子业务分为化合物半导体器件及模块、电子陶瓷材料及元件两大方面,化合物半导体器件及模块业务又分为氮化镓通信基站射频芯片与器件、碳化硅功率模块及其应用两部分。在氮化镓领域,中瓷电子氮化镓通信基站射频芯片与器件在通信基站中主要用于移动通信基站发射链路,实现对通信射频信号的功率放大,根据应用场景不同,氮化镓通信基站射频芯片与器件分为大功率基站氮化镓射频芯片及器件和MIMO基站氮化镓射频芯片及器件。在碳化硅领域,中瓷电子是国内较早开展碳化硅功率半导体的厂商之一,现有碳化硅功率模块包括650V、1200V和1700V等系列产品。其中低压碳化硅功率产品主要应用于新能源汽车、工业电源、新能源逆变器等领域,高压碳化硅功率产品瞄准智能电网、动力机车、轨道交通等应用领域。8月26日晚间,顶立科技发布了2024年半年度报告。2024年上半年,顶立科技实现营收3.22亿元,同比增长35.22%;归属于挂牌公司股东的净利润0.68亿元,同比增长114.83%;归属于挂牌公司股东的扣非净利润0.56亿元,同比增长159.76%。

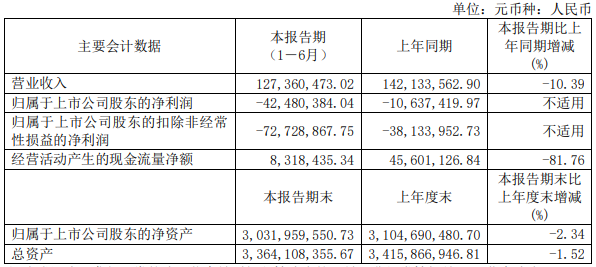

关于业绩增长原因,顶立科技表示,2024年上半年,从产品构成看,其设备类各产品线收入均实现较大增长,其中,碳陶热工装备营业收入增加0.58亿元,增幅为34.20%,主要为客户批量订单完成交付;先进热处理热工装备营业收入增加0.05亿元,增幅16.09%;粉冶环保热工装备营业收入增加0.24亿元,增幅为158.40%,主要为客户批量订单完成交付。顶立科技是一家新材料专用装备制造商,专注于航天航空、核工业和电子等领域用复合材料、高性能陶瓷材料、精密零部件制造等特种热工装备的研发、生产和服务。其产品涵盖碳基/陶瓷基复合材料热工装备、先进热处理/真空扩散焊热工装备、粉末冶金/环境保护热工装备等。目前,顶立科技主要产品有碳及碳化硅复合材料热工装备、高端真空热处理系列装备、粉末冶金系列热工装备、新材料、雾化制粉装备。长光华芯业务覆盖砷化镓、磷化铟、氮化镓三大材料体系8月30日晚间,长光华芯发布了2024年半年度报告。2024年上半年,长光华芯实现营收1.27亿元,同比下滑10.39%;归母净利润-0.42亿元,归母扣非净利润-0.73亿元。

关于业绩下滑原因,长光华芯表示,由于春节前后人员波动,出现产能瓶颈,2024年一季度仅实现营收0.52亿元,同比减少41.91%,二季度克服相关瓶颈实现营收0.75亿元,同比增加44.62%;科研类模块由于生产难度大,出现产出不足,不能完全交付情况,导致收入下降,其本年加大研发投入,研发费用同比上升13.56%。长光华芯主营业务为半导体激光芯片、器件及模块等激光行业核心元器件的研发、制造与销售。目前,长光华芯已建成覆盖芯片设计、外延生长、晶圆处理工艺(光刻)、解理/镀膜、封装测试、光纤耦合等IDM全流程工艺平台和2英寸、3英寸、6英寸量产线,应用于多款半导体激光芯片开发。材料方面,长光华芯构建了GaAs(砷化镓)、InP(磷化铟)、GaN(氮化镓)三大材料体系,建立了边发射和面发射两大工艺技术和制造平台,纵向延伸开发器件、模块及直接半导体激光器等下游产品,横向扩展VCSEL及光通信激光芯片领域。立昂微上半年化合物半导体射频芯片营收同比增长233.89%8月28日晚间,立昂微发布了2024年半年度报告。2024年上半年,立昂微实现营收14.59亿元,同比增长8.69%;归母净利润-0.67亿元,归母扣非净利润-0.42亿元。

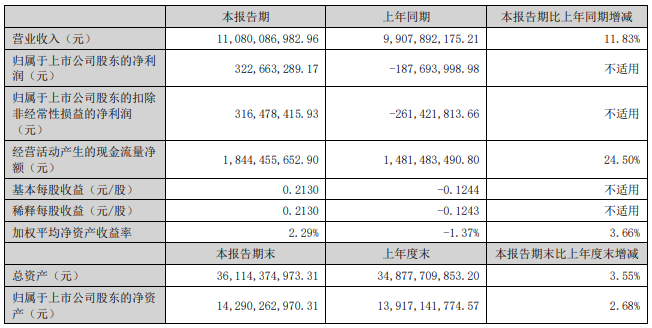

关于业绩变动原因,立昂微表示,报告期内,得益于半导体行业景气度的见底回暖及公司加强市场拓展、调整产品结构,产品销量同比实现了大幅增长。但是随着2023年扩产项目陆续转产,本报告期折旧费用等固定成本同比增加较多,以及为了拓展市场份额,硅片产品和功率芯片产品的销售单价有所下降。立昂微主营业务主要分三大板块,分别是半导体硅片、半导体功率器件芯片、化合物半导体射频芯片。上半年,其化合物半导体射频芯片实现营收1.28亿元,同比增长233.89%,环比增长29.79%。从销售数量来看,销量为1.76万片,同比增长288.18%,环比增长31.84%。2024年上半年,立昂微射频芯片验证进度已基本覆盖国内主流手机芯片设计客户,国产替代加速;多规格、小批量、多用途、高附加值的特殊用途产品持续放量,低轨卫星客户已通过验证并开始大批量出货。在客户总量、订单数、产能利用率、出货量、销售额等方面均有大幅度增长,毛利率由负转正。通富微电上半年实现营收110.80亿元,同比增长11.83%8月28日晚间,通富微电发布了2024年半年度报告。2024年上半年,通富微电实现营收110.80亿元,同比增长11.83%;归母净利润3.23亿元,归母扣非净利润3.16亿元。通富微电是集成电路封装测试服务提供商,为全球客户提供从设计仿真到封装测试的一站式服务,其产品、技术、服务覆盖了人工智能、高性能计算、大数据存储、显示驱动、5G等网络通讯、信息终端、消费终端、物联网、汽车电子、工业控制等多个领域。2024年上半年,通富微电对大尺寸多芯片Chiplet封装技术升级,针对大尺寸多芯片Chiplet封装特点,新开发了Corner fill、CPB等工艺,增强对chip的保护,芯片可靠性得到进一步提升。在碳化硅领域,通富微电2022年已为国际知名汽车电子客户开发碳化硅产品,具备无铅化、耐高压、高功率等优势,应用于客户新能源车载逆变器等领域,在国内首家通过客户考核并进入量产。

TrendForce集邦咨询推出《2024全球SiC Power Device市场分析报告》,聚焦全球市场发展,重点分析供应链各环节发展情况及主要厂商动态。以下为报告目录: