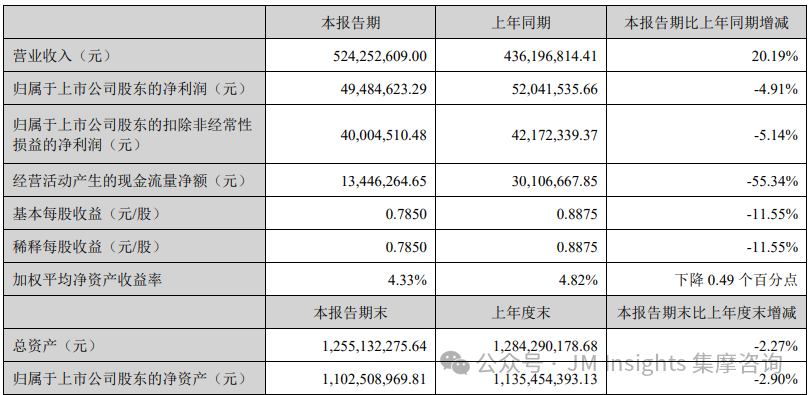

8月30日,唯特偶发布2024年上半年财务报告,财报显示,公司上半年营业收入为5.24亿元,同比增长20.19%;归母净利润为4948.46万元,同比下降4.91%;扣非归母净利润为4000.45万元,同比下降5.14%。

根据半年报,唯特偶第二季度实现营业总收入3.08亿元,同比增长26.49%,环比增长42.55%;归母净利润2787.43万元,同比增长11.72%,环比增长28.99%;扣非净利润2400.71万元,同比增长11.21%,环比增长50.07%。

从总体业绩表现来看,相较第一季度,公司第二季度业绩稳步上扬。但值得注意的是,无论是毛利率还是净利率,上半年公司都呈现下跌态势,这也就将给公司未来经营带来一定的压力。

财报显示,2024年上半年,公司毛利率为18.94%,同比下降3.60个百分点;净利率为9.44%,较上年同期下降2.49个百分点。从单季度指标来看,2024年第二季度公司毛利率为17.73%,同比下降3.63个百分点,环比下降2.92个百分点;净利率为9.05%,较上年同期下降1.20个百分点,较上一季度下降0.95个百分点。

关于上半年盈利能力下降,唯特偶说明称,上半年,公司主要原材料价格出现显著上涨。具体而言,锡金属月均价由去年同期的20.70万元/吨上涨至24.02万元/吨(其中,5月份价格涨幅尤为明显,单月月均价由去年同期的20.25万元/吨上升至27.06万元/吨),银金属月均价亦由去年同期的528.93万元/吨上涨至678.49万元/吨(6月份价格涨幅较大,单月月均价由去年同期的552.01万元/吨上升至780.03万元/吨)。鉴于公司与部分大型客户采用月度/季度均价方式进行报价,价格传导存在一定的滞后性,导致金属价格的大幅上涨对公司上半年度的整体利润水平造成了不利影响。

一季度,唯特偶主营产品销量稳步增长,期间遭遇金属价格短期上涨的挑战,加之价格传导存在固有滞后性,短期内对利润造成一定影响。

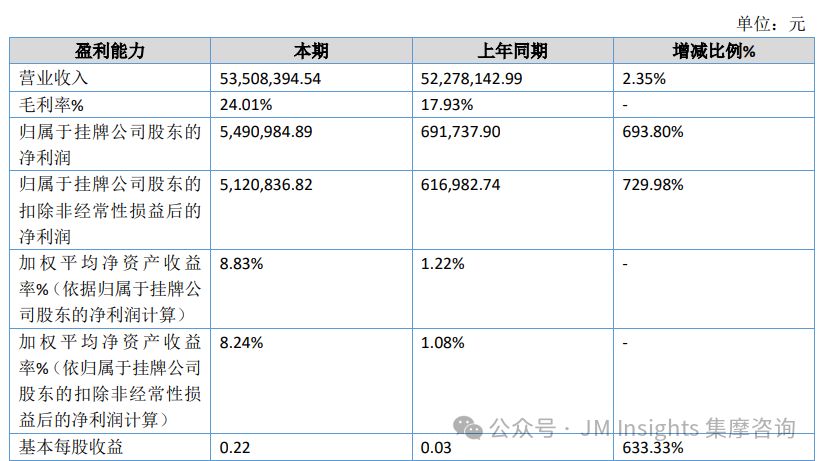

作为唯特偶的同行可比公司,晨日科技上半年取得不错的成绩。据晨日科技上半年财报显示,公司上半年营业总收入为5350.84万元,较去年同期增长2.35%;净利润为549.1万,较去年同期增长693.80%。

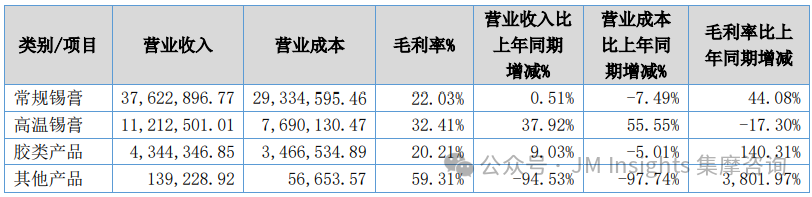

毛利率方面,除高温锡膏产品毛利率出现下滑之外,其常规锡膏、胶类产品及其他产品等均呈现不同幅度的增长,且涨幅不小。

上半年,晨日科技常规锡膏、高温锡膏、胶类的营业收入较上年同期增长,其他产品的营业收入较上年同期下降,主要原因是锡片产品暂停销售。

唯特偶表示,自二季度开始,公司迅速响应,积极应对原材料价格上涨问题。公司主动与客户沟通协调,逐步完成了产品价格调整,有效缓解了成本压力。同时,公司还采取了多项创新措施,包括增加采购频次以增强议价能力、灵活运用套期保值工具以规避价格波动风险等,旨在保障供应链稳定,提升抗风险能力。

此外,唯特偶在财报中也重点提到,公司未来存在受宏观经济变化及下游行业周期性波动、原材料价格波动、应收账款坏账、技术创新和产品开发规模快速扩张带来的管理等风险。

JM Insights正打造产业信息交流平台,加交流群请添加微信JM_Insight,敬请注明您所在公司及主营业务,添加后附名片即可。

往期回顾

Review of previous periods

● Micro LED小批量产,乾照光电上半年Mini RGB营收暴涨249%

● 国星光电、芯乐光、巴科光电等Mini/Micro LED项目火爆“出圈”