戳👇🏻关注 社长带你港股掘金

Palo Alto的平台化战略正在推动显著增长。

随着越来越多的公司从单点解决方案过渡到全面采用平台,Palo Alto Networks ( NASDAQ: PANW ) 意识到了采用平台化的优势。鉴于该公司意识到的这一趋势日益增长,随着 Palo Alto 继续实施新客户采用,这将推动未来几个季度的显着增长,同时提高利润率。尽管美国经济环境充满挑战,但网络安全的持续采用背后仍有一股驱动力,尤其是 Palo Alto 发布了 Prisma Access Browser,它有可能将客户的 TCO 降低 80%。

随着越来越多的客户从单点解决方案转向平台化,Palo Alto 意识到了平台化的力量。管理层提到了他们与斯伦贝谢达成的 8 位数大交易之一,斯伦贝谢签署了所有三个平台产品。斯伦贝谢之前是防火墙和 XSOAR 的客户,与 Palo Alto Networks 合作扩大了网络安全投资,以扩大防火墙覆盖范围并添加 Prisma Access 和 Prisma Cloud。

客户从单点解决方案转向购买 Palo Alto 提供的整体平台或多平台,这种趋势越来越普遍。仅在 2024 年第四季度,Palo Alto 就增加了 90 个新平台客户,目前其最大的 5,000 个客户中有 1,000 多个采用平台模式。Palo Alto 的总体目标是将单点客户转变为单一平台,并推动扩张成为多平台客户。这个商业案例很有意义。正如管理层在 2024 年第四季度的准备好的发言中所述,使用 Palo Alto 平台进行漏洞修复已将风险暴露时间从几天缩短到几分钟和几小时。

Palo Alto 的着陆工具之一是 SASE,其在 2024 财年增长了 40%。超过三分之一的 SASE 客户是 Palo Alto 的新客户,他们可能会转向投资更广泛的平台。采用 Palo Alto SASE 产品的最大驱动因素之一是企业继续运行混合工作环境,这可能会带来安全挑战,因为越来越多的设备可以在防火墙后面获得访问权限。Palo Alto 在 2024 年第四季度推出了 Prisma Access Browser,改变了游戏规则,它通过将所有功能组合到一个包中,从本质上消除了使用第三方浏览器和 URL 过滤器的中间人。Palo Alto 宣称,他们的浏览器将应用程序的性能提高了 5 倍,并让客户通过自带设备将 TCO(总拥有成本)降低了 80%。在利用临时员工或合同工的情况下,这可能会显著改善客户体验。

该公司还在通过其“高级”功能增强其订阅服务。这包括高级 URL 过滤、高级 WildFire 和高级 DNS 安全。高级 URL 过滤于 2024 年第四季度发布,预计将于 2025 财年开始推广。总的来说,Prisma Cloud 有 14 个模块供客户选择,以增强他们的安全态势。Palo Alto 最近收购了 Dig Security,并发布了其数据安全态势管理模块,该模块有助于将数据安全集成到 Prisma Cloud 中。Palo Alto 还发布了 AI 安全态势管理作为其第 14 个模块。鉴于 GenAI 应用程序在工作场所的流行程度,Palo Alto 为 136 个可用的 GenAI 应用程序创建了一个批准列表,其中 54 个被允许,82 个被阻止。理想情况下,这将有助于防止数据丢失并防御恶意响应,以确保在工作场所安全有效地采用 GenAI。

一个具有一定吸引力的因素是 Palo Alto 从 IBM 收购了 QRadar 以及相关合作伙伴关系。随着客户从传统 SIEM 过渡到 XSIAM,QRadar 预计将在 eFY25 带来数千万美元的收入。我相信这笔交易能够让很大一部分客户从单点解决方案转变为投资 Palo Alto 提供的整体平台解决方案,尤其是在 XSIAM 转换之后。IBM还将与 Palo Alto 合作,交叉销售 Palo Alto 的平台产品作为首选安全解决方案。尽管 Palo Alto 不一定会因收购而获得技术优势,但随着 IBM 推动的更多交易的加入,Palo Alto 将获得新的客户群。因此,尽管这笔交易每年只带来不到 1 亿美元的收入,但土地和扩张的潜力提供了更大的价值。

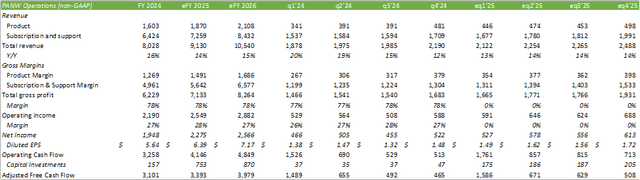

展望 2025 财年,Palo Alto 将实现 14% 的营收增长,并在 2026 财年实现规模增长,这得益于他们与 IBM 的合作以及平台采用率的提高。相信营收增长将由这些内生因素以及其他外生因素推动,例如随着全球稳定持续变化,国家威胁不断增加。预计随着平台化导致更多基于订阅的服务被采用,这种规模增长将反映在营业利润率上。管理层还在内部实施人工智能功能,以提高运营效率,从而可能使组织更精简、更高效。管理层提供的一个例子是他们的人工智能员工体验,它可以自动处理与 IT 相关的工单。预计此功能将使他们的服务台运营减少 80%。

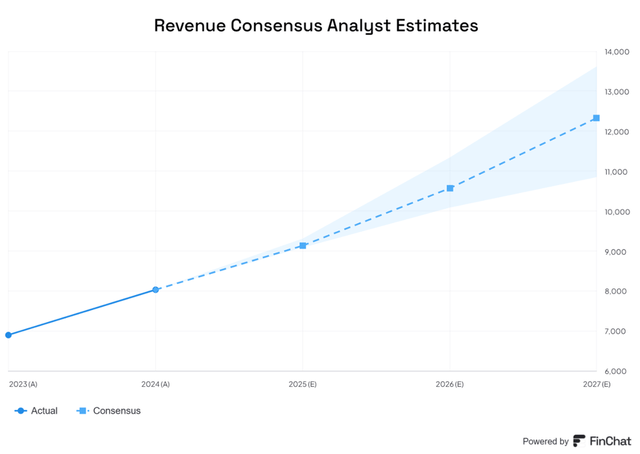

对于 2025 年第一季度,预测收入为 21.2 亿美元,调整后摊薄每股收益为 1.49 美元。对于 2025 财年末,我预测收入为 91.3 亿美元,调整后摊薄每股收益为 6.39 美元。

随着客户从单点解决方案转向全面平台化,Palo Alto Networks 正通过规模实现优势。其 Web 浏览器等高级功能为客户提供了强大的成本节约业务机会,因为该功能在某些情况下可以保护公司,因此员工不再需要公司提供的笔记本电脑或 PC。CrowdStrike最近的 Windows 事件可能会进一步引起人们对 Palo Alto 产品的兴趣,因为该公司允许客户更好地控制系统更新。工作场所进一步采用人工智能可能会推动 Palo Alto 相关订阅产品的增长。

越来越多的网络安全公司正在效仿平台化模式,这可能会阻止客户转换。这在一定程度上可能是由当前的美国经济环境推动的,并可能促使企业考虑继续使用其现有平台。最近的就业调整也可能为宏观环境带来一些启示,并可能表明员工人数可能不如预期那么强大,从而导致需要企业级保护的端点减少。CrowdStrike报告了其 2025 年第二季度收益结果的强劲增长,表明影响并不像最初预期的那么糟糕。

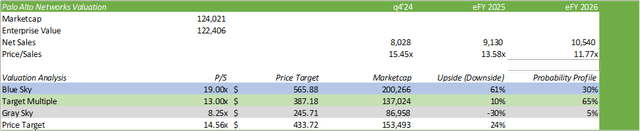

鉴于 Palo Alto 的增长计划,相信该公司可能会随着平台采用率的提高而向 CRWD 靠拢。考虑到这一因素,分析师将估值表中的最高交易倍数提高到 19 倍,作为Palo Alto交易的高目标。使用历史交易倍数阵列的平均概率加上价格收敛因子,对Palo Alto的评级为买入,目标价为每股 433 美元,市销率为 14.56 倍。