本周有哪些值得关注的数据及榜单呢?

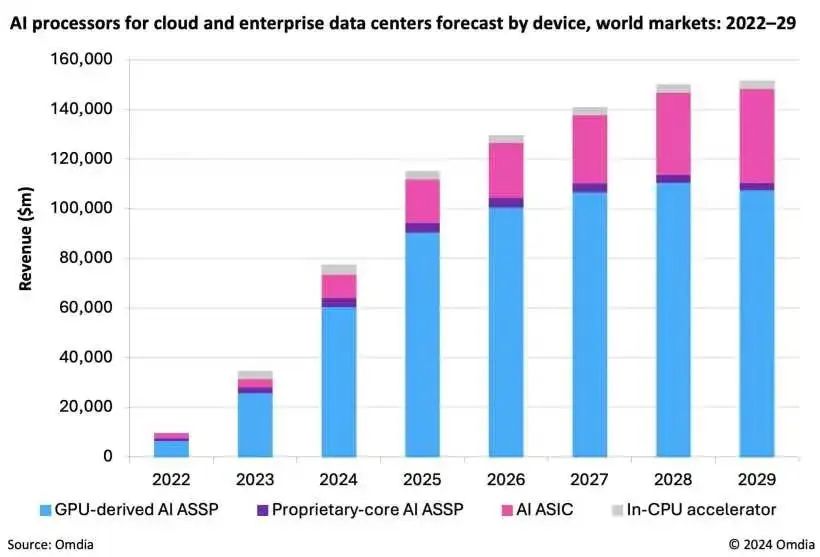

Omdia:2029年AI数据中心芯片市场将达1510亿美元,2026年后增长放缓

研究咨询机构Omdia发布文章表示,AI数据中心芯片市场需求规模将在2029年达到1510亿美元(约合1.08万亿元人民币),不过2026年后增长将大幅放缓。

根据Omdia的《云计算和数据中心人工智能处理器预测》报告,AI数据中心芯片市场规模在2022年仅有不到100亿美元,现已成长到了今年的780亿美元(约合5562.87亿元人民币),并将持续提升。

不过2026年可能会出现一个明显的拐点,推动增长的动力将从技术采用转向AI应用需求的变化。

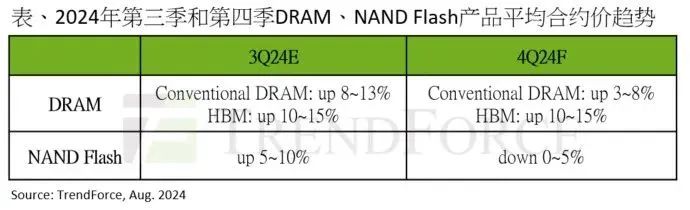

TrendForce:消费电子需求恢复缓慢,预计下半年存储器价格将面临压力

TrendForce发布报告表示,消费电子需求未如预期回温,以消费产品为主的存储器现货价格今年二季度环比下跌超三成,预计下半年存储器价格将面临压力。

报告显示,存储器模组厂从2023年第三季后开始积极增加DRAM内存库存,到2024年二季度库存已达11~17周。但智能手机整机库存过高,笔电市场也因AI PC兴起而需求延后,导致存储器现货价格开始走弱,这一情况也将传导到合约价上。

2024年二季度模组厂消费类NAND闪存零售渠道出货量同比大减40%。反映出全球消费性存储器市场正面临严峻挑战。存储器产业虽一向受周期因素影响,但今年上半年的出货下滑明显超出市场预期,这预示着下半年的需求不会大幅回温。

整体来看,NAND晶圆价格持续上涨,而消费者更新换机意愿不足影响DRAM销售价格,导致夹在中间的模组厂利润空间被进一步压缩。

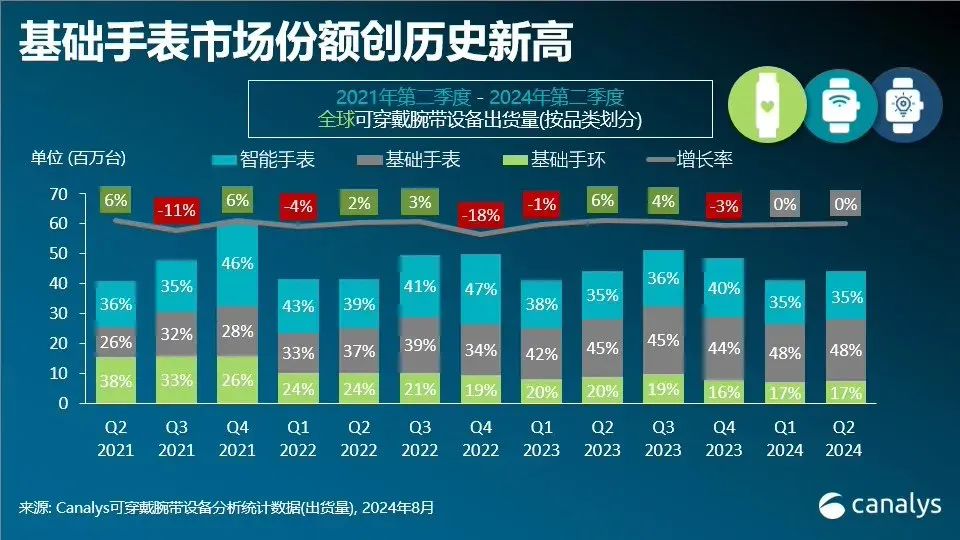

Canalys:2024年Q2全球可穿戴腕带设备出货4430万台,同比增长0.2%

根据Canalys公布的数据显示,2024年第二季度,全球可穿戴腕带设备出货量同比增长0.2%,达到4430万台。

报告称,主要得益于华为和小米的优异表现,基础手表(非智能手表)继续引领市场增长,出货量同比增长6%。在整个可穿戴腕带设备市场中,基础手表的市场份额达到48%,创历史新高。

智能手表的出货量与2023年第二季度持平,三星、佳明、华为和谷歌在一定程度上弥补了苹果出货量下滑带来的影响。基础手环的出货量延续下行趋势,同比下跌14%。

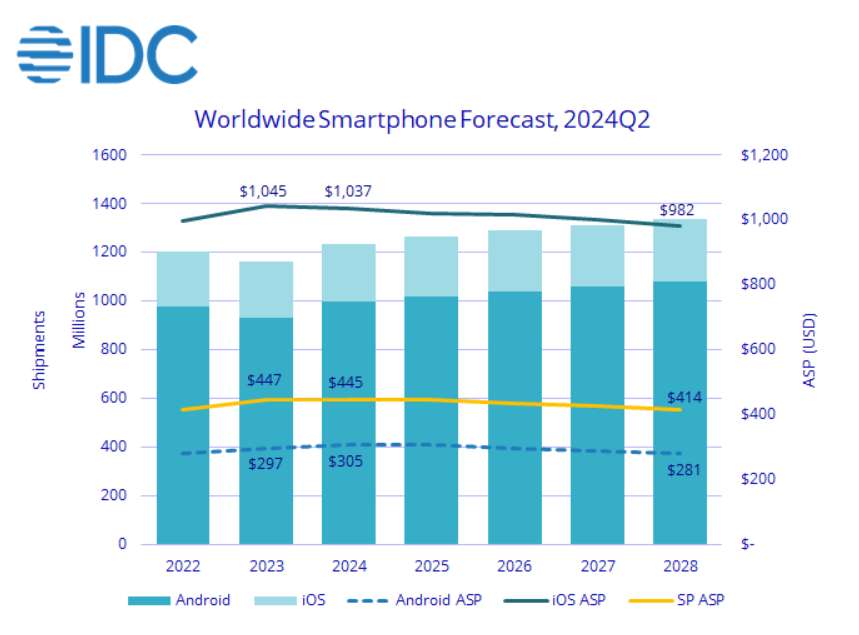

IDC调高2024全年手机交付预测

调研机构IDC鉴于上半年全球手机市场交付情况良好,于8月27日宣布调高全年手机交付预测,最新估计同比增幅为5.8%,交付量预估达12.3亿部;原先预估为12.1亿部,同比增幅为4%。

IDC全球季度手机追踪报告高级研究总监Nabila Popal表示:“在中国和新兴市场Android设备强劲增长的推动下,2024年预测的改善巩固了智能手机市场的复苏之路。”

Popal还称“今年Android的增长将达到7.1%,比iOS的0.8%快九倍。苹果增长放缓的原因是中国市场竞争加剧。IDC预计iOS的发展轨迹将在2025年改善,同比增长4%。”

IDC还预计到2024年底,生成式AI智能手机将实现344%的强劲增长,占据整个市场18%的份额,因为大多数旗舰机都将采用端侧AI功能。不过,支持生成式AI的设备最初不会便宜,平均售价将是不支持AI设备的两倍以上,进一步推动高端化趋势。

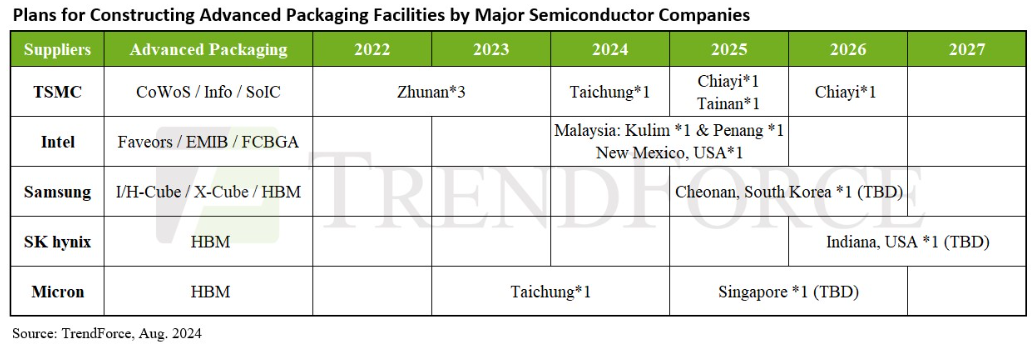

机构:2024年先进封装设备销售额将增长10%以上

市场调查机构TrendForce数据显示,先进封装设备销售额预计在2024年增长10%以上,2025年有望超过20%。这一增长主要得益于主要半导体制造商不断扩大先进封装产能,以及全球人工智能(AI)服务器市场的快速扩张。

TrendForce指出,AI服务器需求的不断增长推动了包括InFO、CoWoS和SoIC在内的多种尖端封装技术的进步,世界各地都在建立新的创新封装设施。

先进封装设施的建设也促进了相关设备的销售。先进封装设备包括电镀机、固晶机、熔胶机、减薄机、植球机、切割机、固化机、打标机等设备。先进封装设备供应链的准入门槛较低,台积电等领先晶圆代工厂正策略性地培育本地供应商,以降低成本。

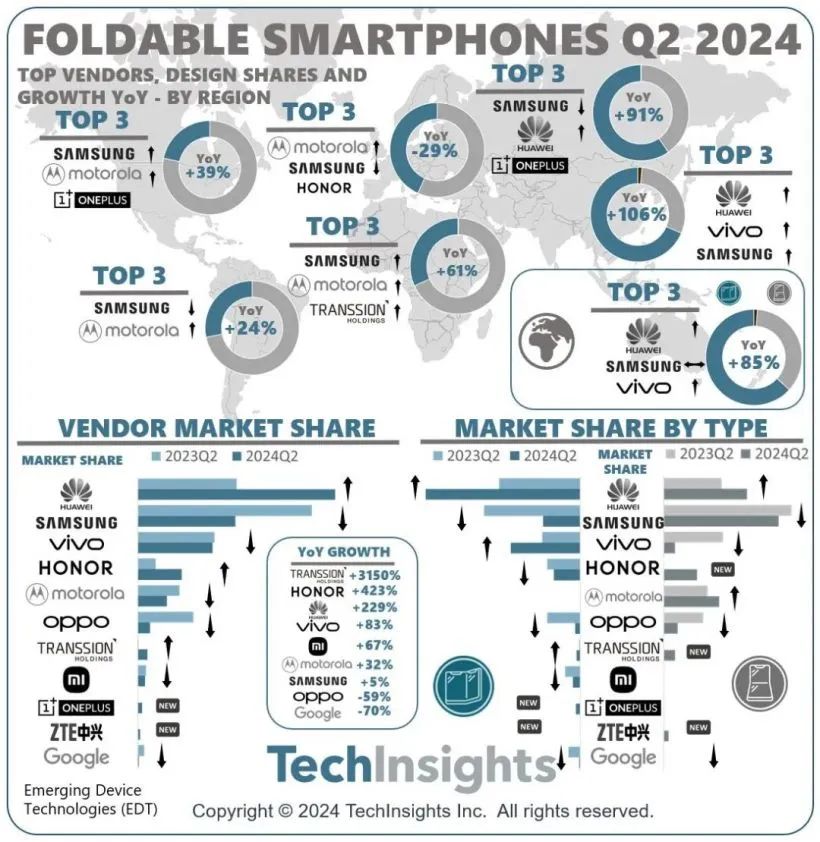

TechInsights:2024年Q2华为领跑全球折叠屏手机市场,传音增速最快达3150%

根据TechInsights发布的报告显示,2024年Q2全球折叠屏智能手机出货量同比增长85%。

从厂商来看,华为继续领跑全球折叠屏智能手机市场,三星和vivo紧随其后。其中,传音、荣耀、华为同比增速最快,分别达3150%、423%、229%。

从地区来看,亚太地区在折叠屏智能手机出货量方面处于领先地位,并且是增长最快的区域。

从折叠屏类型来看,书本式折叠屏手机继续引领折叠屏手机细分市场,华为主导;而三星领跑翻盖式折叠屏手机细分市场。

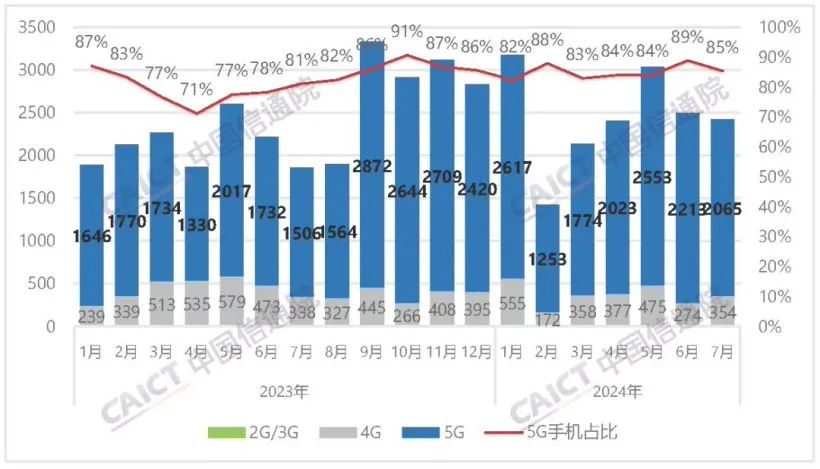

中国信通院:7月国内市场手机出货量2420.4万部,同比增长30.5%

根据中国信通院发布的2024年7月国内手机市场运行分析报告,2024年7月,国内市场手机出货量2420.4万部,同比增长30.5%;其中,5G手机2065.4万部,同比增37.2%,占同期手机出货量的85.3%。

2024年1-7月,国内市场手机出货量1.71亿部,同比增长15.3%;其中,5G手机1.45亿部,同比增长23.6%,占同期手机出货量的84.8%。

2024年7月,国产品牌手机出货量2182.7万部,同比增长34.4%,占同期手机出货量的90.2%;上市新机型28款,同比下降6.7%,占同期手机上市新机型数量的96.6%。

2024年1-7月,国产品牌手机出货量1.45亿部,同比增长19.9%,占同期手机出货量的84.8%;上市新机型220款,同比增长0.5%,占同期手机上市新机型数量的94.0%。

TrendForce:2024上半年全球电视出货量同比增长0.8%

根据TrendForce调查显示,2024年上半年全球电视品牌出货量达9,071.7万台,同比增长0.8%。各地区需求表现不一,中国因房地产市场因素及年轻人使用习惯改变,电视销售不如预期。

相比之下,北美地区因持续性低价竞争支撑了需求,而欧洲则受益于运动赛事的带动,加上前两年通膨压低基期效应,上半年电视出货优于预期。

报告统计显示,2024上半年前五大电视品牌依次为三星电子、海信、TCL、LG电子和小米。

尽管TCL以弱微差距位居第三,但其在欧洲和新兴市场的覆盖率较高,第二季度出货量超越海信,达到668万台,且季度和年度的增长均突破10%。TrendForce表示,TCL集团凭借面板厂的产能和价格优势,以及自身整机生产高度自动化,有望在2024年全年挑战全球出货量第二名的位置。

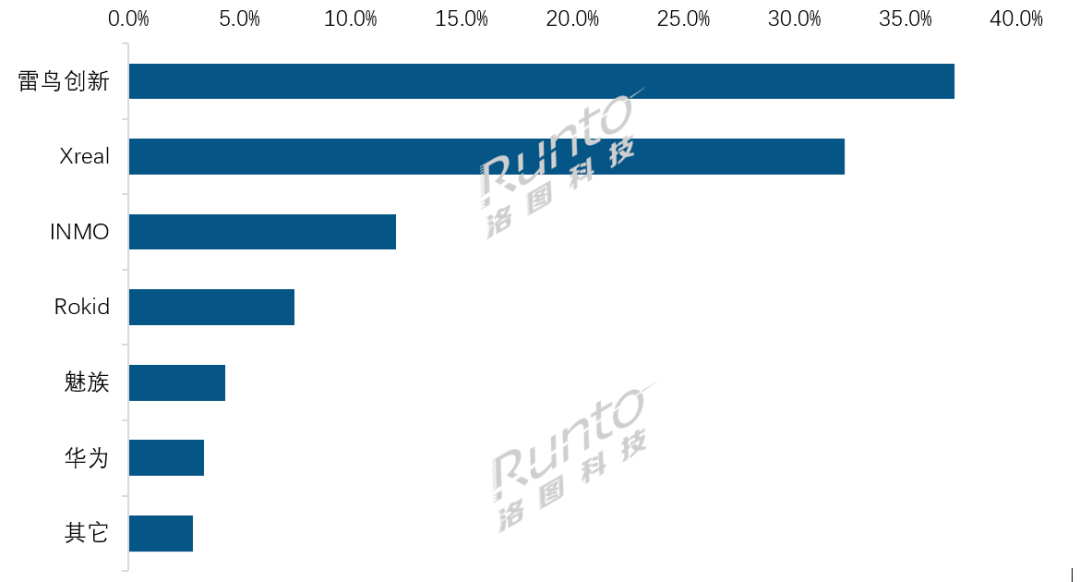

洛图科技:2024上半年中国消费级XR设备销量为26.1万台,同比下降20.4%

根据洛图科技(RUNTO)发布的《中国VR/AR设备零售市场月度追踪》报告数据显示,2024年上半年,中国消费级XR设备(包括AR和VR)的全渠道销量为26.1万台,同比下降20.4%。

其中,VR和AR设备的市场表现大相径庭。今年上半年,VR销量同比下降了41%,而AR销量则同比增长了49%,成为整体XR市场增量的主要来源。

根据洛图科技线上监测数据,2024年上半年中国AR设备线上市场品牌销量份额方面,雷鸟创新、XREAL、INMO和Rokid位列前四,合计销量份额达到89.2%。腰部品牌中,星纪魅族和华为异军突起,抢占了8%左右的份额,竞争逐渐激烈,同时拉低了市场集中度。

洛图科技预测,2024年全年AR设备在全渠道的销量规模将达到28.1万台,同比上涨近40%。

TrendForce:2025年中高端手机背板技术渗透率在折叠屏手机推动下有望突破60%

根据TrendForce发布的显示器背板研究,OLED已成为智能手机的主流显示技术,推动了LTPS和LTPO等中高端背板技术在2024年智能手机市场的渗透率接近57%;2025年因良率提升和成本有效控制,渗透率有望挑战60%。而AMOLED面板则加速往其他IT市场发展,预估将进一步提高Oxide、LTPO背板的渗透率。

报告指出,目前大部分旗舰手机采用低温多晶氧化物LTPO背板技术,而屏幕尺寸更大的折叠手机中,可以通过LTPO达成画面分割且刷新率不同的效果,兼顾画面多任务模式和节能效果。LTPO技术是在LTPS的基础上增加氧化物半导体,以优化显示性能,包括改善驱动画面时的漏电流问题,并根据显示内容调整屏幕刷新率。然而,由于LTPO的生产过程需要堆叠更多层数,其制程复杂,制造成本也较LTPS更高。

TrendForce表示,目前普遍用于智能手机屏幕的氧化物(Oxide)半导体背板技术,主要采用氧化锌(ZnO)或氧化铟镓(IGZO)等材料,这项技术也常用于高端显示器,像苹果的iPad和Macbook系列等中尺寸产品。Oxide的漏电流较低,将有利未来在透明显示器的应用。

END