8月30日晚,芯联集成交出2024年上半年业绩答卷。

公司半年度营业收入为28.80亿元,同比增长14.27%;主营业务收入为27.68亿元,同比增长为11.51%;2024年半年度实现归属于母公司所有者的净利润为-4.71亿元,与上年同期相比减亏6.38亿元,同比减亏57.53%。

主营收入和净利润的大幅提升受益于行业下游比如新能源汽车及消费市场需求复苏,公司新建产线收入的快速增长也直接提升了公司营收。同时,公司通过与供应商的战略合作和协同,实现了原材料、零部件的成本持续优化,产品盈利能力也同步进一步提升。

功率半导体业务贡献值拉满

1)SiC MOSFET业务增长300%

2024年上半年,公司SiC MOSFET业务同比增长300%,持续拓展国内外OEM和Tier1客户,预计全年碳化硅业务营收将达到10亿元。

公司自去年量产平面SiC MOSFET以来,90%的产品应用于新能源汽车主驱逆变器,是国内产业中率先突破主驱用SiC MOSFET产品的龙头企业,且SiC MOSFET出货量已居亚洲第一。

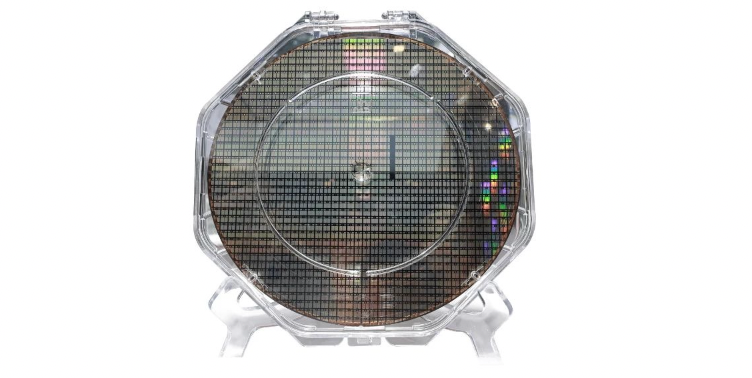

今年4月,公司“全球第二、国内第一” 条8英寸SiC MOSFET产线已工程批下线,8英寸SiC MOSFET线将于明年进入量产阶段。

PCIM Asia上芯联集成展出的8英寸碳化硅晶圆样品

芯联集成的功率模组产品完整,并拥有完整的功率模块系列制造能力,功率模块业务也实现了快速增长。今年上半年,车载功率模块产品获得欧洲知名车企定点采购,以及多家海外知名Tier1的批量导入。根据芯联集成官微公布的数据,公司的功率模块装机量已超59万套,增速同比超5倍,市场占有率接近10%。

这次展会现场,芯联集成也根据不同的应用类别,展示了目前公司开发的模组产品:

根据芯联介绍,Min HD 2灌胶模块主要应用于新能源汽车主驱逆变器。该模块使用业界更高的功率密度和效率的G3+ IGBT芯片技术,在保持杂散电感不变的基础上,封装尺寸缩小15%,芯片面积缩小25%,可满足客户低成本的紧凑型封装需求。面向汽车应用的1200V 600A SiC全桥塑封功率模块

该模块产品利用大面积塑封半桥焊接工艺量产,解决了焊接空洞和塑封分层等难题,具备高结温高可靠性,焊接材料方面选择芯片双面烧结,175℃功率循环高达15W次以上,该款塑封模组杂散电感4.5nH,低导通电阻2.1mohm,CLTC效率达98.6%。

除了车用市场之外,芯联集成也展出了面向风光储应用的系列创新产品。

该模块采用底部加铜基板的改进HF5封装,提供客制化的pin 针工艺及布局,灵活实现各种拓扑结构,配合针对光伏和储能应用优化的IGBT芯片可实现超低动静态损耗,提升系统效率。同时,该器件为多种恶劣环境设计,提升了抗湿防硫等能力,可提高系统可靠性和鲁棒性。面向150kW光伏逆变,芯联集成推出了使用750V芯片的T型模块,提升了客户的可用电压范围,填补了市场空白。面向220kw储能PCS,芯联集成还推出了硅基、SBD和SiC多版本功率模块,满足客户对成本和效率的不同需求。模块分别采用高可靠性,低杂感HB2和HB3封装,内置1200V/1700V超低动静态损耗 IGBT,适配风光储多种应用。同时,器件满足-50C严寒工况,卓越的防湿气、防硫化、防盐雾能力,提高变流器系统可靠性和鲁棒性。另外,模块长期工作结温高达175°C允许更高系统过载,稳定的器件参数和优化的均流性能,易于系统并联扩容。面向大功率风电和中高压变频,芯联集成推出搭配2.3kv的HE6封装产品,具备极低的杂散电感,更高的封装耐压能力,益于并联扩容的结构设计,为大功率、高电压需求提供了产品方案。另外在模组代工业务方面,芯联集成还手握吉利汽车、蔚来汽车、小鹏汽车等主流车企的代工订单。可以说芯联模组业务的成功,为国内车企自研模组开发注入了新的动力。

在半导体行业,12英寸晶圆产线已成为国内外厂商BCD工艺的显著优势。随着BCD工艺技术的持续创新和进步,行业面临着成本控制和供应链管理的双重挑战。为了有效应对这些挑战,国际IDM企业纷纷加大投资,转向12英寸晶圆厂,以此提升产能并实现成本效益的最大化。

芯联集成紧跟行业趋势,积极布局12英寸晶圆产线,以确保公司在激烈的市场竞争中保持领先地位。今年公司的12英寸晶圆产能已显著提升至每月3万片,2027年底达产,产能至10万片/月。这一产能的扩张不仅展示了公司对市场需求的快速响应能力,也体现了公司在生产规模和效率上的不断优化。

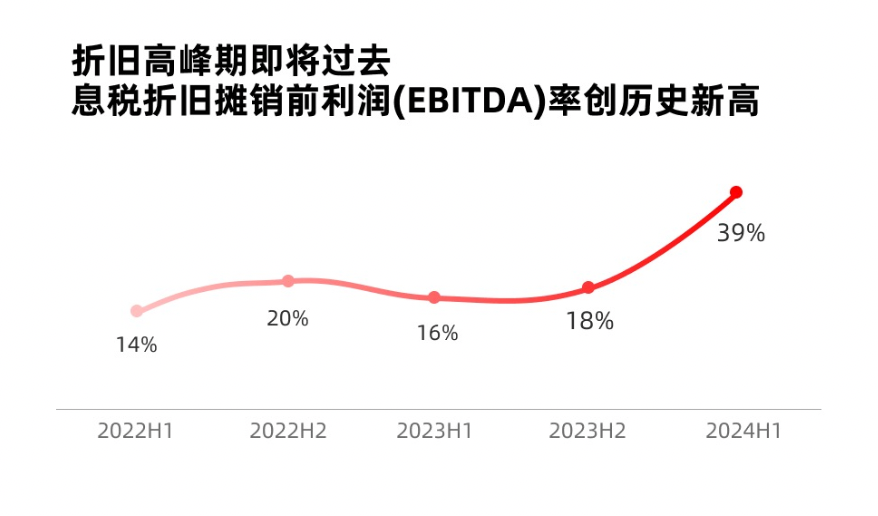

过去一段时间里,高折旧一直被认为是芯联集成需要翻越的一座大山,芯联集成的设备使用寿命基本在10年以上,现在被重点关注的折旧影响若想消失仍需等待一段时间。

芯联集成目前仍在投建项目,期间当然会继续购买各种设备以及固定资产,因此其高额折旧的局面可能会继续。

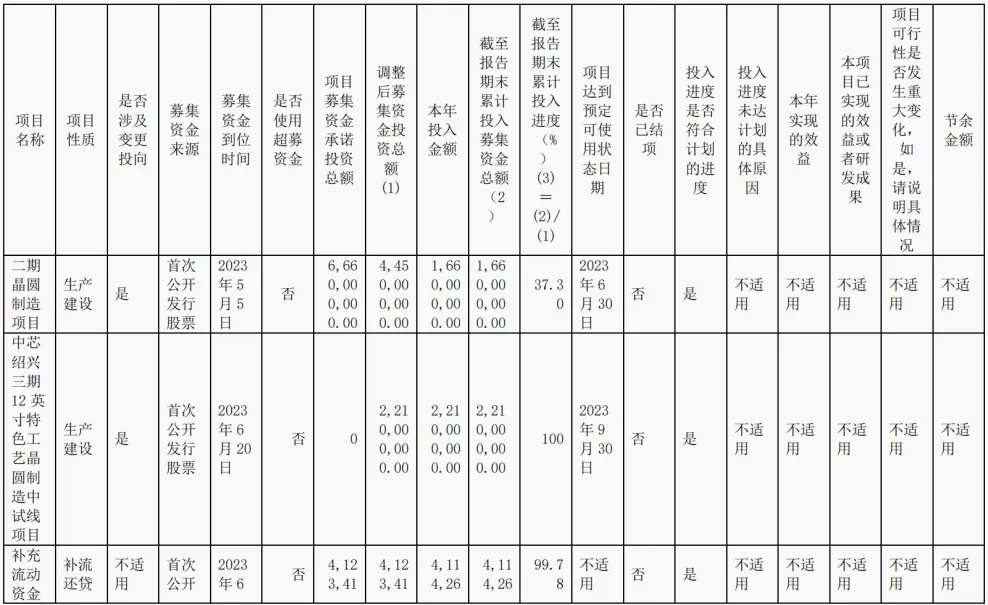

7月8日,芯联集成表示,8英寸SiC生产线建设进展顺利,计划2025年进入规模量产。此外,芯联集成还有二期晶圆制造项目与中芯绍兴三期12 英寸特色工艺晶圆制造中试线项目尚未结项。

图片来源:芯联集成2023年年度报告这次半年报中,特别标粗了折旧高峰即将过去,且亏损进一步收窄,凭借当前芯联集成的业务开拓进展,有望尽快看到芯联集成早日反亏为盈。但可以预见的是,碳化硅等车规级芯片产品的价格仍在快速下跌,或对利润率有一定影响。无论如何,芯联集成在碳化硅上车方面,拉近了国产与海外品牌的竞争差距,作为产业观察者,我们也十分期待国产领军企业崛起,早日实现正向发展,带动国产碳化硅产业链实现全面追赶。

图片来源:芯联集成2023年年度报告这次半年报中,特别标粗了折旧高峰即将过去,且亏损进一步收窄,凭借当前芯联集成的业务开拓进展,有望尽快看到芯联集成早日反亏为盈。但可以预见的是,碳化硅等车规级芯片产品的价格仍在快速下跌,或对利润率有一定影响。无论如何,芯联集成在碳化硅上车方面,拉近了国产与海外品牌的竞争差距,作为产业观察者,我们也十分期待国产领军企业崛起,早日实现正向发展,带动国产碳化硅产业链实现全面追赶。

*免责声明:本文由作者原创。文章内容系作者个人观点,碳化硅芯观察转载仅为了传达观点,仅代表碳化硅芯观察对该观点赞同或支持,如果有任何异议,欢迎联系碳化硅芯观察。