近期,京东方、TCL华星、深天马、彩虹股份、维信诺、和辉光电、华映科技、龙腾光电、友达、群创、三星显示、LGD、凌巨、彩晶、夏普等14家面板厂商陆续发布Q2或者半年报,华映科技、龙腾光电、凌巨、彩晶、夏普、LGD、和辉光电等二季度皆亏损。

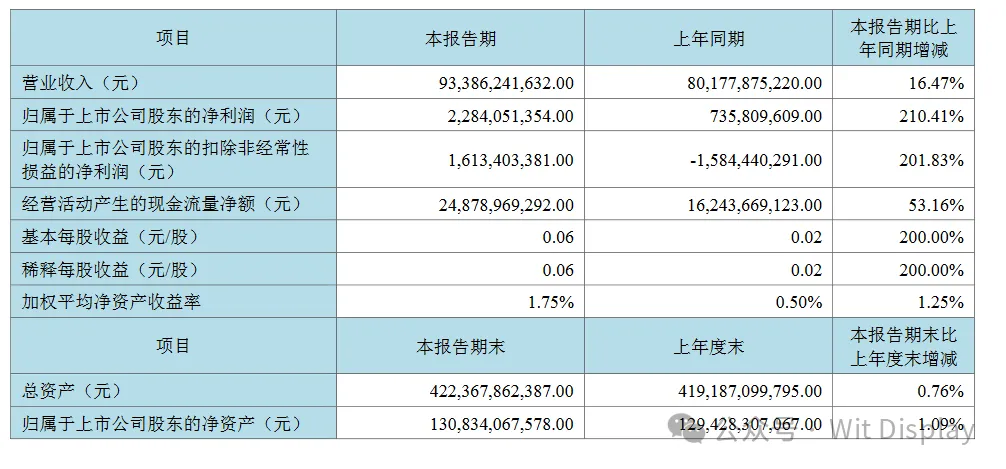

8月27日,京东方科技集团股份有限公司发布2024年半年度业绩报告,营业收入933.86亿元,同比增长16.47%;归属于上市公司股东的净利润22.84亿元,同比增长210.41%;归属于上市公司股东的扣除非经常性损益的净利润16.13亿元,同比增长201.83%;经营业绩大幅增长,展现出强劲的发展动能。

凭借稳健的经营策略和引领行业的技术优势,京东方持续以科技创新和绿色发展,推动“屏之物联”战略落地,在实现显示业务持续领先的同时,“1+4+N+生态链”发展架构的各细分市场拓展成果涌现,并持续深耕海外市场,加速全球化战略布局,行业龙头地位进一步稳固。

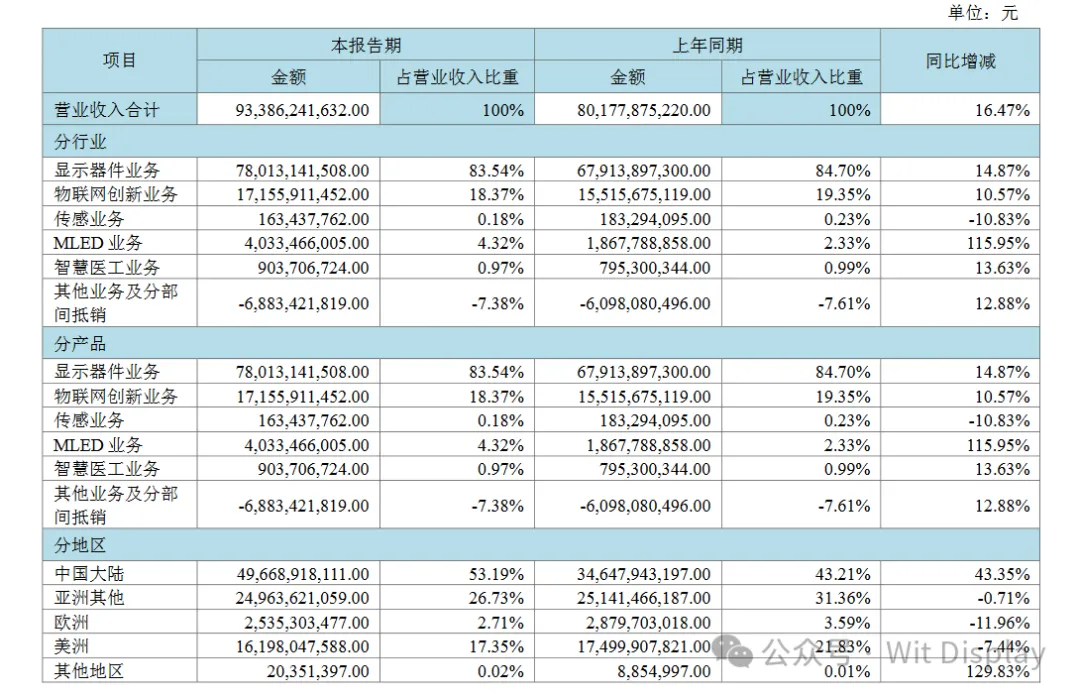

报告指出,2024 年上半年,京东方继续保持半导体显示领域领先优势。在 LCD领域,五大主流应用出货量稳居全球第一,核心客 户端占比持续提升。LCD 产品结构持续优化,优势高端旗舰产品稳定突破:超大尺寸(≥85”)产品保持全球出货量第一。在柔性 OLED 领域,产品出货量进一步增加,同比提升超 25%,多款柔性 AMOLED 高端折叠产品实现客户独供,打造多款品牌首发产品;MLED业务上半年营收超40.33亿元,同比增长115.95%。

京东方表示,公司始终坚持创新发展,各细分市场拓展成果涌现:1)智慧终端加速海外布局,自主投建越南智慧终端二期项目如期开工,全球化产品和服务投放能力进一步夯实,IoT应用和低功耗终端在白板、拼接、ESL等细分市场出货量保持全球第一。2) 系统方案业务持续推进,智慧金融网点综合管理平台迭代升级,落地湖南、广州等地区的多家银行智慧网点;智慧园区完成园区物联管理平台及运营服务平台产品迭代升级及标准产品 SaaS 化,持续推动文旅园区标杆项目落地;3)品牌产品竞争力持续提升,集成语音智能笔、AI 大模型会议纪要、端侧语音转写、大模型问答技术等功能的一体机 C100 上市。4)MLED 业务持续完善产业链条,LED 直显强化应用场景拓展,以高亮度、高可靠性、高对比度产品实现户外、商显、电影屏、创意 显示等领域的多款标杆项目交付;5)背光业务综合竞争力进一步提升,联动行业头部客户在 NB、MNT、车载等细分领域推 出多款Mini、曲面、异形等高端产品,其中 MNT 31.5" 产品获得 VGP 金赏奖。6)传感业务,晟视科技开辟多家车企客户,自 主开发的光伏无线调光系统实现行业首发;7)苏州传感完成光伏、锂电等行业多家头部客户导入;8)MEMS/IPD 产品转化及研 发能力逐步提升,自主研发的业内首款晶圆级无引线 TGV MEMS 压力传感器性能获得头部客户认可。9)数字医院持续提升核 心能力,总门诊量达 76 万人次,同比增长 31%,总出院量达 3.1 万人次,同比增长 22%,运营质量显著提升;10)成都智慧医养中心完成工程建设,推动储备客户签约。

专利方面,公司持续强化高质量专利布局,上半年新增专利申请超

4,000 件,其中发明专利超 90%,海外专利超 30%,覆盖美、欧、日、韩等多个国家和地区,遍及柔性

OLED、传感、人工智能、大数据等多个领域。公司技术创新实力屡获认可,连续 6 年进入 IFI 美国专利授权排行榜全球 TOP20;连续 8

年进入 WIPO 全球 PCT 专利申请 TOP10;并在 2024 年科睿

唯安首次公布的《全球百强创新机构》榜单中位列第 12 位。

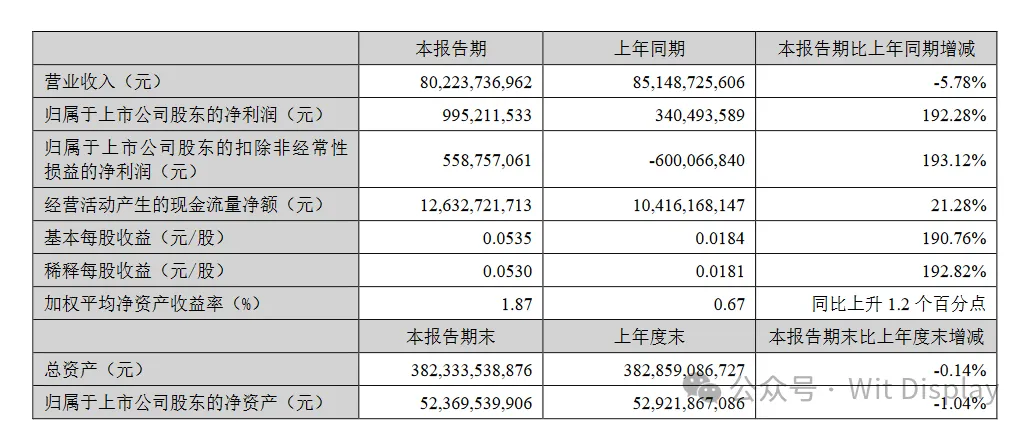

8月26日晚,TCL科技发布2024年半年度报告,报告指出,TCL科技上半年营收802.24亿元,同比下滑5.78%,净利润9.95亿元,同比增长192.28%。

公司业绩的主要影响因素为:半导体显示行业供需关系改善,主要产品价格稳步提高,公司积极优化商业策略和业务结构,盈利能力显著改善。报告期内,半导体显示业务(TCL华星)实现营业收入

498.77 亿元,同比增长 40.39%,净利润 26.96 亿元,同比改善 61.45 亿元。其中第二季度实现盈利 21.57

亿元,环比增长300.19%;上半年经营现金流同比增长 60.9%达到 132 亿元。

公司业绩的主要影响因素为:半导体显示行业供需关系改善,主要产品价格稳步提高,公司积极优化商业策略和业务结构,盈利能力显著改善。报告期内,半导体显示业务(TCL华星)实现营业收入

498.77 亿元,同比增长 40.39%,净利润 26.96 亿元,同比改善 61.45 亿元。其中第二季度实现盈利 21.57

亿元,环比增长300.19%;上半年经营现金流同比增长 60.9%达到 132 亿元。

大尺寸领域,TCL

华星发挥高世代线优势与产业链协同效用,引领电视面板大尺寸升级及高端化趋势。TCL 华星通过发挥 G8.5 和 G11

高世代线的制造效率和制程优势,引领大尺寸产品画质改善与能效降低,协同战略客户提升高端产品市场渗透率,增厚产业链主要环节价值量。报告期内,公司电视面板业务

55 吋及以上尺寸产品面积占比提升至 81%,65 吋及以上产品面积占比 55%,平均尺寸较去年同期增长 1.2

吋;公司电视面板市场份额稳居全球前二,55 吋、75 吋产品份额全球第一,65

吋产品份额全球第二,交互白板、数字标牌、拼接屏等商显产品持续提升竞争力,份额居全球前三。

中尺寸领域,TCL 华星把握细分应用增长机遇,加快与 IT 及车载等新业务客户的深度合作,提升产品竞争力和市场份额。定位于中尺寸 IT 和车载等业务的 t9 产线按计划推进产品开发和品牌客户导入,IGZO 氧化物产品实现量产出货,6 代 LTPS 产线加快产品结构升级,产品组合更加丰富。公司紧抓电竞持续渗透以及欧美商用换机需求,显示器整体出货排名提升至全球第二,其中电竞显示器市场份额全球第一;公司笔电和平板产品出货量稳步增长,LTPS 笔电全球第二,LTPS 平板全球第一;公司持续聚焦车载屏高端化及大屏化趋势,LTPS 车载屏出货面积提升至全球第三。

8月30日晚间,深天马A(000050)发布半年度报告。公司2024年上半年实现营收约159亿元,实现归母净利润-4. 9亿元,同比减亏超9亿元。

2024年上半年,随着显示行业景气度逐渐好转,深天马多措并举,持续夯实发展基础和能力,报告期内实现公司主营业务进一步发展,在车载、专业显示、LTPS智能手机、刚性AMOLED穿戴等显示领域持续保持头部竞争优势,在AMOLED智能手机、车载显示等领域实现大幅增长,在IT领域稳步推进,展现出了良好的发展韧性和增长空间。

手机业务上,得益于良好的需求和产品规格升级,公司手机显示业务利润同比改善幅度明显。此外,基于柔性AMOLED手机业务收入占比继续提升,手机显示业务结构得到进一步优化,公司依托多元的客户布局以及产线能力的持续提升,柔性AMOLED手机显示产品出货量(含TM18)同比增长超80%,并在技术创新、品牌项目渗透等方面持续进步。在LTPS领域,公司继续保持LTPS手机市占全球领先,并持续积极推进LTPS业务多元化,向车载、IT等产品加速转型。

IT业务上,公司产品竞争力进一步夯实,LTPS NB显示产品在头部客户端份额增长明显,LTPS PAD显示业务稳固高规格产品基本盘。

车载业务上,公司车载显示出货量继续保持全球车规显示第一,并在车载仪表显示领域保持第一,在车载抬头显示(HUD)领域跃居第一。公司车载业务营收同比增长超40%,其中,面向国际头部整车厂的汽车电子业务开始进入大批量交付阶段,并在头部新能源汽车客户份额的持续提升,均有力支持了公司车载显示业务规模的快速增长;同时,得益于LTPS技术在车载显示领域的快速渗透,公司LTPS车载显示收入同比增长超200%。上半年,公司车载业务获得的项目定点金额创近年同期新高,持续涵盖AMOLED、LTPS、Local Dimming 等市场热点技术,以及汽车电子、新能源等新增长业务方向。

在智能穿戴领域,公司刚性穿戴业务保持全球头部竞争优势,上半年出货量和销售额同比均显著提升。

在专业显示领域,公司在众多细分市场保持头部竞争优势,并积极探索中大尺寸商显市场。

在新产线建设上,TM18产线第一阶段实现满产,折叠、HTD等高端旗舰产品向目标头部客户交付;第二阶段处于产能爬坡阶段,下半年预计将达成批量交付能力,多品牌旗舰机型将同步开案;TM20产线首款IT模组产品点亮,TM19产线和Micro-LED产线同日实现点亮,上述产线均已进入试产试制阶段,助力公司中小尺寸主流显示领域技术布局进一步完善。

市场份额持续提升 维信诺上半年OLED营收增长61.80%

8月29日晚,维信诺发布2024年半年度业绩公告显示,上半年,随着消费电子行业景气度逐步回暖,OLED手机面板需求旺盛,产品价格有所上涨,毛利率有所改善。报告期内,维信诺持续优化产品结构,以头部客户OLED显示产品为重点方向,供应客户的多款产品,实现营业收入39.33亿元,同比增长46.05%,其中OLED产品营收36.42亿元,同比增长61.80%。

在AMOLED行业发展方面,CINNO Research统计数据显示,2024年上半年,全球市场AMOLED智能手机面板出货量约4.2亿片,同比增长50.1%。Omdia数据显示,2024年上半年,全球AMOLED面板手机市场渗透率已超过50%,并将持续提升;2023年至2028年,预计IT产品AMOLED面板出货年复合增长率达56%,车载显示AMOLED面板出货年复合增长率达49%,AMOLED将进一步提升中尺寸增量市场份额。

客户结构均衡市场份额持续提升

报告期内,维信诺持续巩固新兴显示领域的领先优势,全面提升客户体验,不断拓展多元化品牌客户群体,开始运营美国子公司加速开拓海外市场,保持客户结构均衡,并深化与头部品牌客户的合作力度,提升客户高端产品系列的供货份额,合作范围涵盖智能手机、智能穿戴,以及平板、笔记本电脑、车载显示等中尺寸AMOLED产品。

2024年上半年,维信诺AMOLED智能手机面板出货量持续提升,全球市场份额升至11.3%。同时,“红旗·维信诺 联合创新实验室”首个合作成果落地,全球首款14.2英寸车载滑移卷曲AMOLED屏幕量产,应用于“红旗·国雅”高端行政轿车的中控屏。

报告期内,公司积极响应AMOLED中尺寸市场需求,与合肥市政府签订《维信诺第8.6代AMOLED生产线项目投资合作备忘录》,布局高世代AMOLED产线,抢占新产品技术高地,进一步挖掘AMOLED增长红利点。

坚持创新 提升AMOLED全尺寸技术

维信诺聚焦AMOLED应用的小、中、大的全尺寸领域,从低功耗、高性能、屏下集成、透明显示、柔性形态等全面重点发力,保持技术与产品的创新性。上半年,公司业内首发MLA+ COE和UBA+COE的低功耗高性能组合解决方案、全球首发中尺寸宽频LTPS技术、发布智能分区多频LTPO技术、AMOLED全氧化物中尺寸解决方案、14.2英寸滑移卷曲AMOLED中控屏、12.6英寸AMOLED透明一体机解决方案,柔性AMOLED智能表皮车载显示解决方案、3D球面贴合穿戴显示解决方案、AMOLED曲面悬浮显示解决方案以及业内首个AMOLED屏下定向发声、AMOLEDReal In-cell屏内集成等创新技术。

公司参股的合肥维信诺布局的智能像素化技术,具有无精密金属掩模版、独立像素、高精度的特点,可以满足全尺寸AMOLED产品的生产需求。该技术目前已点亮中尺寸样品,并快速推进规模量产工作。公司参股的成都辰显深入布局商显领域,持续迭代创新产品,发布全球首台108尺寸P0.7 TFT基Micro-LED显示屏,以及多个国内和国际首款Micro-LED拼接屏体。

提升经营效率 保障高质量交付

报告期内,维信诺持续强化经营管理,优化经营体系,提升运营效率。公司昆山第5.5代AMOLED生产线持续优化产品结构,升级产线提高优质产能,覆盖数字时代更多应用场景的创新产品;公司固安第6代柔性AMOLED生产线产能持续释放,稼动率维持较高水平,保障核心品牌客户的高质量交付;公司参股的合肥第6代柔性AMOLED生产线量产供货搭载低功耗动态刷新率技术和折叠等新技术的产品,产能持续释放,并供货了多款高端产品;公司参股的广州增城模组线已批量交付多家一线品牌客户的多款高端产品;公司参股的合肥模组线已量产供货品牌客户产品;公司参股的成都辰显建成大陆首条从驱动背板、巨量转移到模组全覆盖的Micro-LED中试线,实现业界领先的“一次转移良率”达到99.995%,通过自主开发的修复技术使得屏体点亮良率达到100%,并启动全球首条TFT基Micro

LED量产线的工作,目前已完成厂区主体建设。

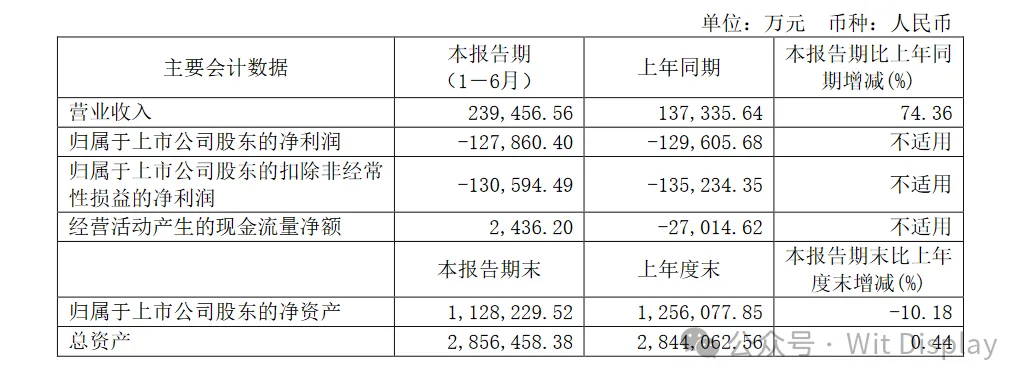

8月29日晚间,和辉光电发布2024年半年报称,2024年上半年营业收入约23.95亿元,同比增加74.36%,其中出口收入8.89亿元,占报告期营业收入比例为 37.13%;归属于上市公司股东的净利润亏损约12.79亿元。

关于业绩营收增长的原因。和辉光电表示,主要是公司不断加大市场开拓力度,在各产品领域持续发力,出货量实现大幅增长,营业收入同比增长。

主要表现为三个领域:在平板/笔记本电脑领域,上半年实现多款国内一线品牌客户显示面板的量产出货,平板/笔记本电脑类产品出货量大幅增长, 收入占比稳步提升,继续巩固国内领先地位。

在智能手机领域,公司加强与客户合作力度,深挖市场潜力,产品出货量明显增长。

在智能穿戴领域,公司优化产品结构,研发的新技术在产品中 得以应用,保持公司在智能穿戴领域的产品竞争优势。

关于出现净利润亏损原因。报告指出,自2022 年开始,消费电子市场需求持续低迷,受消费降级影响,使用 AMOLED 面板的中高端消 费电子产品需求量呈现一定比例的下降,使 AMOLED 行业受到较大的冲击,行业竞争加剧,产品销售价格大幅下降,各大面板厂商的 AMOLED 业务均出现较大亏损。

另外,和辉还表示,报告期经营活动产生的现金流量净额为 2436.20 万元,较上年同期增加 2.945亿元,主要是报告期内公司营业收入同比增长,毛利率同比改善(同比改善 18.83 个百分点,环比改善 52.74 个百分点),销售商品、提供劳务收到现金的增长幅度大于购买商品、接受劳务支付现金的增长幅度。

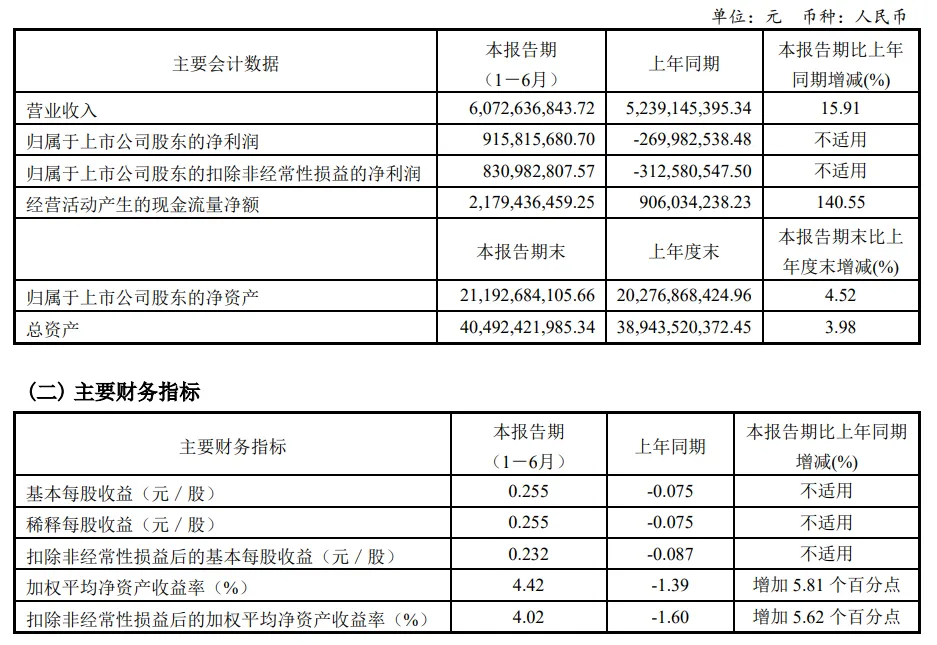

今日,彩虹股份发布2024年半年报。报告期内,彩虹股份实现营收60.72亿元,同比增长15.91%;归属上市公司股东净利润约为9.16亿元,实现扭亏为盈。

彩虹股份表示,2024上半年,公司面板业务聚焦市场需求,全力稳产保销,经营效果稳步向好;基板玻璃业务抓住产业发展战略机遇期,持续推进新项目建设,核心竞争实力持续提升。

液晶面板业务:

1、为抓住市场利好,加速推动大尺寸(85+)产能快速提升,全力以赴压缩设备交期,首期 设备已较计划提前贡献产能。

2、推进高刷产品技术创新储备,加快技术开发与新产品开发验证并部分实现产品应用,100寸新产品开始投产出货,同步启动大尺寸高刷产能提升项目。

3、以稳定的产品质量和密切的客户服务,持续聚焦重点品牌客户深耕合作、维持梯队客户以多渠道抗风险,维系稳健的全球化客户体系。

基板玻璃业务:

1、持续扩大产业规模,咸阳G8.5+基板玻璃产线陆续点火并投入运营,创造快速量产、达产、量产即达产等记录。后续产线建设稳步有序推进,基板玻璃产业规模和营业收入持续保持增长。

2、依托国家工程研究中心平台开展技术研发工作,以技术创新推动产业创新,在高端玻璃新材料领域持续提升竞争实力。

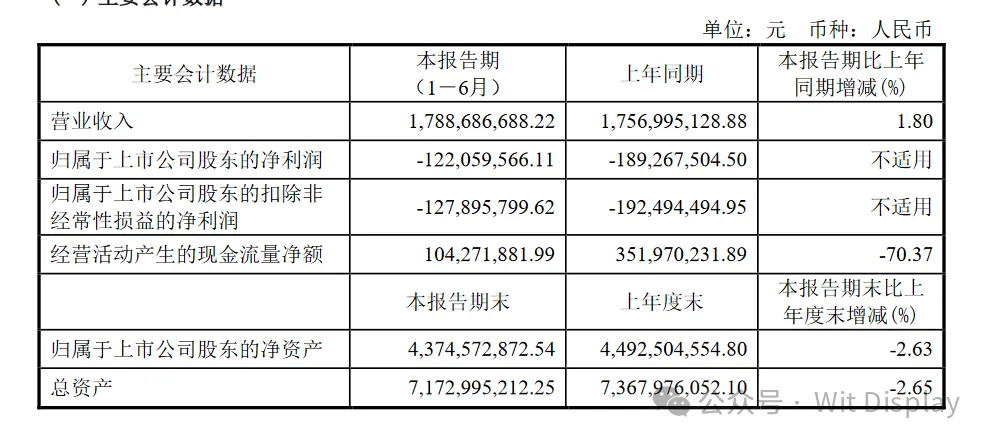

8月27日晚间,龙腾光电发布2024年半年度报,报告期内,公司营业收入17.9亿元,较上年同期增长 1.80%,归属于上市公司股东的净利润-1.22亿元,较上年同期减亏6720.79 万元,归属于上市公司股东的扣除非经常性损益的净利润-1.28亿元,较上年同期减亏6459.87 万元。

关于业绩亏损原因,龙腾光电表示主要是显示面板行业处于底部修复阶段,

中小尺寸显示笔电、手机面板价格仍处于低位持稳状态,公司实施精细化管理提质增效,以及高附加值产品出货量增加所致。经营活动产生的现金流量净额较上年同期减少,主要原因是购买商

品、接受劳务支付的现金增加所致。

以技术创新引领发展,加大研发力度,加强核心关键技术攻坚与前瞻技术布局,提升制程能力,同时深化产业链技术合作,在多元化技术上形成差异化竞争优势。公司持续以较高的研发投入,对动态隐私防窥、触控一体化、氧化物、Mini

LED、护眼显示、TED低功耗、绿色健康显示、HUD抬头显示、ESG显示等技术进行创新升级,保持公司核心竞争优势;通过生产工艺与制程能力的不断优化,提升电子迁移率、穿透率等技术指标,实现产品规格和性能的提升;此外,公司不断深化产业链上下游技术合作,强化联合创新,通过技术的结合,赋能产品,共同创造价值,提升公司竞争力。报告期内公司研发投入约1.15亿元,占营业收入的6.42%,新增授权专利109件,截至2024年6月30日累计授权专利3,327件。

华映科技主营业务主要由面板和模组两大业务组成。显示面板业务主要由子公司华佳彩承运。华佳彩拥有一条金属氧化物薄膜晶体管液晶显示器件(IGZO

TFT-LCD)生产线,产能3万片LCD大板/月,主要生产中小尺寸显示面板,产品主要应用于工业控制屏、笔记本电脑、平板电脑、智能手机、POS机及车载显示等领域。

群创表示,2024年第2季整体出货面积671万平方公尺,较前一季增加11.5%,液晶面板售价为每平方公尺259元美金。2024年第2季营收以产品应用别区分,电视为40%、车用产品为22%、便携式计算机为21%、手机及商用产品为12%、桌上型荧幕为5%;以产品尺寸别区分,10吋以下为13%、10到20吋为33%、20到30吋为14%、30到40吋为7%、40吋以上为33%;显示器领域群及非显示器领域群营收占比为78%以及22%。

回顾2024第2季,受惠国际运动赛事促使品牌厂提前拉货、带动面板价格上涨,使得公司本季营收较上一季成长12.6%,营运成果顺利转盈,本季毛利率与EBITDA利益率分别达到10.0%及14.4%。

展望2024第3季,消费意愿持续受通膨影响,拉货动能减缓,预期出货量将微幅调降,价格可望维持平稳。预期消费者对于荧幕面积的需求逐年放大、AI带动IT面板需求成长,以及业界「按需生产」的趋势下,供需可望平稳。

群创表示,公司将持续根据市场动向及客户需求动态调配产能及提高生产效率。同时,群创将致力推动双轨转型策略,持续深化非显示器领域布局。

根据对当前业务状况的评估,群创光电对于2024年第3季的面板展望如下:大尺寸面板出货量季减3%以下,平均售价(ASP)与第2季持平。中小尺寸面板出货量季成长3%以内。

友达Q2营收暴涨1734%,利润1.1亿元新台币

友达第2季合并营收743.28亿元,季增25%,年增1734%;毛利率11.24%,为五季来重返10%以上,季增7.94个百分点,年增8.09个百分点;营业利益为1.1亿元,终止本业连续七季亏损。

累计上半年合并营收1,338.05亿元,年增16.9%;毛利率7.71%,较去年同期由负转正;税后净损37.58亿元,较去年同期亏损大幅收敛,每股净损0.49元。

彭双浪说明,第2季消费型电子产品市场需求平稳回升,品牌持续备货,加上收购BHTC后,自第2季起并入友达,扩大车用事业成长动能,垂直场域事业亦稳健成长,另受惠于整体营收较首季大幅增长25%,推升本业转亏为盈。惟上季整体税后损益小亏,主因403地震对友达龙科厂产出造成一些影响,但在团队努力下,已全线恢复生产。

展望后市,彭双浪表示,进入第3季,全球经济环境仍受通膨及战争的不确定性影响,但友达产品业务多元且积极优化产品组合,且车用与垂直场域动能维持稳定,有助整体营运表现。

整体看来,彭双浪认为,今年的传统旺季将不如以往旺,主要是消费终端需求平淡,导致下半年拉货动能疲弱。友达总经理柯富仁表示,友达将朝向轻资产、低耗能的制造模式,投资聚焦在智慧移动的垂直场域及MicroLED两大领域。

至于近来很夯的扇出型面板级封装(FOPLP)技术,友达七、八年前就已投入研发,已具备技术能力。考量到其应用领域有限,且与封装厂的竞合关系复杂,友达选择专注于开发MicroLED技术,继去年在穿戴装置量产后,今年已在大尺寸拼接显示器量产出货。并有欧系车厂客户开始共同开发,为二至三年后量产做准备。

三星显示Q2大赚53亿

基于今年第二季度内存半导体市场的复苏和有机发光二极管(OLED)面板销售的强劲,三星电子在短短七个季度内就实现了超过10万亿韩元的营业利润。随着大容量

DRAM 和企业级固态硬盘 (eSSD) 以及高带宽内存 (HBM)

等通用产品(尤其是用于生成人工智能的服务器)价格明显上涨,三星内存半导体的盈利能力显着提高(人工智能);同时,由于旗舰智能手机的强劲需求,OLED

的性能得到了提升。

三星显示器公司第二季度销售额为 7.65 万亿韩元(400.86亿元人民币),营业利润为 1.01 万亿韩元(52.924亿元人民币),与去年同期相比,销售额增长18%,营业利润增长20%。就中小尺寸面板而言,由于旗舰智能手机的强劲需求和刚性销售的加强,销量较上一季度有所增加,业绩有所改善。由于以游戏显示器市场为中心的高分辨率和高刷新率新产品的销售以及高端电视市场对 OLED的需求,大尺寸产品保持稳定的销售。

中小型产品方面,由于大客户推出新产品以及最近更换AI智能手机的需求增加,三星显示预计下半年销量将增加,但预计公司之间的竞争将比第一季度更加激烈。下半年三星计划通过以高利润产品为中心的运营和提高生产率来扩大销售并提高利润,并开始销售各种新的显示器产品。

LGD二季度业绩改善89.4%,营收大涨41.6%

LG Display大幅减少了营业损失。据分析,随着信息技术(IT)用有机发光二极管(OLED)的量产正式开始,业绩大幅改善。

LG

Display

于7月25日公布,今年第二季度销售额为6.7081万亿韩元,营业损失为937亿韩元,与去年同期(销售额4.7386万亿韩元,营业损失8814亿韩元)相比,销售额同比增加了41.6%,营业损失也改善了89.4%。与销售额为5.2530万亿韩元、营业损失为4694亿韩元的前一季度相比,销售额和营业损失均有所回升。

LG Display第二季度亏损情况比市场预测值(FnGuide)2985亿韩元的亏损规模要小。

LG Display表示:“随着IT用OLED量产、大型OLED生产扩大等事业结构高度化成果和友好汇率的影响,业绩大幅改善。”LG Display为今年5月上市的苹果iPad提供OLED面板。据分析,虽然数量比iPhone少,但面板平均售价(ASP)高,这对此次业绩的改善产生了影响。

LG Display销售额在电视、信息技术(IT)、移动、车载等全系列产品中的出货量增加,环比增长28%,同比增长42%。特别是OLED产品比重同比扩大10个百分点(p),达到52%。据分析,随着高附加值OLED产品比重的快速增加,收益性提高。

LG Display各产品的销售比重(以销售额为准)为:电视用面板24%,IT用面板(显示器、笔记本电脑、平板电脑等)44%,移动用面板及其他产品23%,车载面板9%。

LG Display将加强以OLED为中心的事业竞争力,持续推进扩大高附加值产品比重的事业结构高度化。LG Display计划通过运营效率化,培养快速应对市场变化的能力,确保稳定的收益结构。

LG Display大型OLED事业与客户紧密合作,扩大差异化和高端产品阵容。LG Display计划持续推进产品竞争力和成本革新,确保收益性,进一步加强在高端电视市场的地位。

在中小型OLED事业中,LG Display移动用OLED计划加强生产能力,同比增加面板出货,从而提高高端市场的占有率。IT用OLED将以长寿命、高亮度、低功耗等耐久性和性能卓越的串列OLED等技术领导力为基础,持续稳定量产。

LG Display车载事业计划以基于串列技术的P(塑料)-OLED、ATO(Advanced Thin OLED)、高端低温多晶硅(LTPS)LCD等差别化产品和技术竞争力和稳固的客户关系为基础,持续扩大订单规模和客户。

LG Display首席财务官(CFO)金圣贤表示:“通过事业结构高度化、费用结构改善及成本革新、运营优化活动等,同比改善业绩,加强财务稳定性。下半年市场和对外环境的变动性将持续下去,但将持续扩大事业结构高度化的成果,通过运营效率化延续业绩改善趋势。”

夏普面板业务Q2亏损8.3亿

夏普上周五(9日)盘后公布上季(2024年4-6月)财报:因液晶面板事业业绩不振,拖累合并营收较去年同期下滑1.7%至5,319亿日圆,显示本业获利情况的合并营益为亏损58亿日圆(去年同期为营损70亿日圆)、本业连续第二季陷入亏损,显示最终获利情况的合并纯益为亏损12亿日圆(5847万元人民币)(去年同期为纯益55亿日圆)、连续第四季陷入亏损,就历年4-6月的情况来看,为2016年8月收编在鸿海旗下以来、首度陷入亏损。

金融情报服务公司QUICK事前调查显示,市场原先预期夏普上季纯益将为23亿日圆。夏普上季意外陷入亏损局面。

就部门别情况来看,上季夏普「元件事业(包含显示器元件部门、电子元件部门)」营收较去年同期大减22.0%至1,986亿日圆、营损额为152亿日圆(去年同期也为营损152亿日圆)。

其中,「显示器元件部门(液晶面板事业)」营收大减26.9%至1,252亿日圆(60.9999亿元人民币)、营损额自去年同期的173亿日圆略为缩小至171亿日圆(8.3315亿元人民币);「电子元件部门」营收减少11.9%至733亿日圆、营益减少7.9%至19亿日圆。

凌巨累计今年上半年合并营收39.01亿元新台币,年减17%。毛利率3.65%,年减3.76个百分点。税后纯益159.6万元新台币,较去年同期的1.2亿元新台币年大减98.7%;每股税后纯益为0元。今天股价上涨1元,成交量5,406张,收17.4元新台币。

中小尺寸面板厂凌巨日前宣布,已在柔性OTFT技术上有大突破,并率先量产,成为新冷钱包「Ledger Stax」的供应链。

凌巨科技携手Flex Enable与上海东方科脉(DKE),共同合作实现 Ledger STAX,打造出如同信用卡大小的独特产品,搭载E Ink显示技术,制造出荧幕可弯曲达180度的柔性OTFT背板。

凌巨表示,OTFT产品其外形尺寸可随产品需求弹性变化,适合应用于AR/VR光学、电子防窥荧幕、车载智能调光玻璃和有机LCD等领域,此技术突破为新一代柔性显示技术和光学模块奠定全新基础。

彩晶第二季合并营收约21.17亿元新台币、季减16.55%,毛损率扩大到57%,税后净损约10.07亿元新台币(2.1953亿元人民币),每股净损约0.35元新台币。累计彩晶今年上半年合并营收约47.13亿元新台币、相比去年同期减少22.64%,亏损较去年上半年扩大。

彩晶表示,公司新开发的「友善环境显示纸」是反射式显示器,不用背光,第二季开发了包括平板、监视器、笔电、工控等多元应用,要抢节能商机。不过新产品量产初期量率偏低,造成较大的损失,而新产品的学习曲线还需要一段时间持续拉升良率。第二季因为反射式显示器生产良率低,而且整体产能利用率只有5成,使得单季亏损扩大。

展望第三季,彩晶表示,终端市况平平,不过随着步入传统旺季,目前看到8月份消费性产品需求增加,传统LCD面板的投片量也会提升,预期第三季损益表现会有所改善。