车载业务已经成为业绩增长的一大亮点,但联创电子暂时还未摆脱亏损困境。

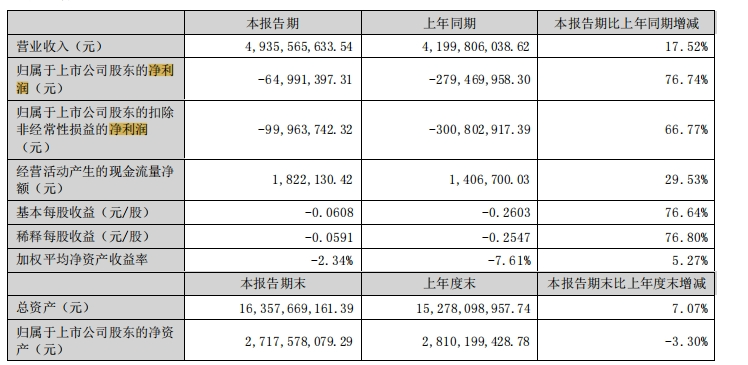

今年上半年,联创电子(002036.SZ)实现营业收入49.36亿元,同比增长17.52%;实现归属上市公司股东的净利润亏损6499.14万元,扣非归母净利润亏损近亿元;尽管出现收窄迹象,但何时扭亏为盈,仍是未知数。

过去几年,受消费电子行业竞争激烈、主力业务毛利率低下等因素影响,虽然联创电子的营收规模实现了一路狂飙,但净利润却处于逐年下滑的状态,并于2023年陷入了亏损。

联创电子在半年报中表示,报告期内,公司车载镜头和车载摄像模组继续保持快速增长,以及手机业务得到持续优化,公司的业绩得到了明显改善。

然而,虽然车载光学产品市场潜力大,但该业务整体规模尚小,且市场竞争已经趋于白热化。半年报显示,联创电子的多个主力产品毛利率已经出现了持续的下滑,其中,营收占比最高的光学元件(包含车载业务)的毛利率已经下滑了8.85%。

与此同时,联创电子还面临着资产负债率高企、应收账款高企等问题,未来依然面临着巨大的挑战。

主力业务毛利率下滑

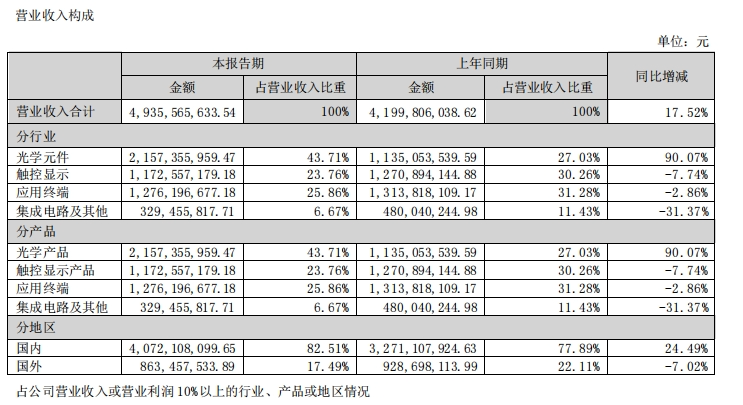

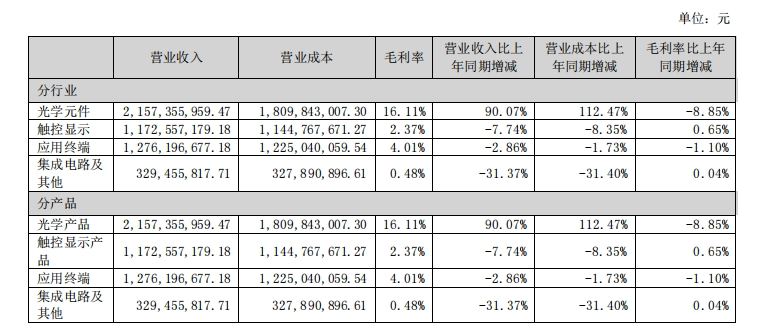

财报显示,联创电子的主营业务有光学元件、触控显示、应用终端、集成电路及其他等板块。其中,光学元件营收占比首次超过触控显示产品,成为联创电子营业收入最大的板块。

具体来看,光学元件主要提供的是手机镜头、手机摄影模组、车载镜头、车载影像模组等产品。受车载镜头和车载影像模组业绩快速增长影响,2024年上半年该业务的营业收入达到21.57亿元,同比增长了90.07%。

而应用终端、触控显示、集成电路三大板块业务的营业收入均有不同程度的下滑,营业收入分别是12.76亿元、11.73亿元、3.29亿元,分别占当期营业收入的比重是25.86%、23.76%、6.67%。

毛利率方面,除了光学元件的毛利率达到了16.11%,其他三大板块业务毛利率均处于较低水平。其中,触控显示产品毛利率2.37%,应用终端产品毛利率4.01%,而集成电路仅有0.48%,对于上市公司的利润贡献极其有限。

值得注意的是,营业收入占比最高的光学元件、应用终端两大核心业务的毛利率均出现了不同程度的下滑。其中,光学元件毛利率同比下滑了8.85%,而应用终端毛利率则下滑了1.1%。

近几年,由于智能手机等消费电子产品需求疲软,整个光学产业竞争加剧,产业链上下游企业都受到了明显影响。因此,过去几年,联创电子一直处于“增收不增利”的状态,且毛利率持续下滑、负债率高企等问题愈来愈明显。

财报显示,过去的2017年到2022年,联创电子的营业收入由50.54亿元飙升到109.35亿元,但净利润却一直处于下滑的状态,由2017年的2.84亿元下滑到了2022年的0.94亿元。

到了2023年,联创电子的营业收入首次出现了下滑,下滑至98.48亿元;而净利润则陷入了亏损(亏损9.92亿元),迎来了上市后的首次亏损。

车载业务尚难扛起盈利大旗

而2024年半年报显示,联创电子在合肥筹建的“联创电子(合肥)车载光学产业园项目”已于2024 年 4 月开始投产,设计产能为年产 0.5 亿颗车载镜头和 0.5 亿颗车载影像模组。

与此同时,联创电子还布局了车载显示、车载抬头显示等产品。联创电子表示,车载屏已经获得诸多定点,部分已经进入量产阶段,而车载抬头显示已建成中试线,第二代样机已经完成了装车体验。

总体来看,联创电子已经成为国内外ADAS镜头主力供应商,与Mobileye、英伟达、特斯拉、蔚来、比亚迪等企业达成了战略合作,同时还在加快与地平线、百度等企业合作,扩大车载镜头和影像模组在国内知名终端厂商的市场份额和订单规模。

不过,短期来看,车载业务还不能支撑起联创电子的整体盈利增长。

一方面,尽管联创电子的车载业务已经取得了不错的进展,但整体体量相对较小,对于公司整体盈利能力的提振效果还比较有限。2023年的年度报告显示,车载业务营业收入,占营业总收入的比例仅有9.52%。

另一方面,尽管车载光学产品市场潜力大,但市场竞争已经趋于白热化,同时还有大批新玩家开始加速入场。未来,伴随着新老企业的投资布局完成,市场竞争只会更加激烈。

然而,此时的联创电子还存在资产负债率居高不下、负债总额持续攀升等问题。数据显示,2020-2023年以及2024年上半年,联创电子的资产负债率分别为66.3%、68.56%、69.37%、76.72%和79.19%,呈现了不断增长的态势。

截至2024年6月30日,联创电子的货币资金为21.04亿元,短期借款为41.08亿元,一年内到期的非流动负债为14亿元,短期债务压力大。

财报显示,联创电子还有包括江西联创电子年产2400万颗智能汽车光学镜头及600万颗影像模组产业化项目在内的诸多在建工程项目。未来几年,联创电子还需要投入巨额的资金用于在建工程项目、产能建设、技术研发等。

可见,联创电子未来几年的盈利增长并不轻松。对此,联创电子在半年报表示,车载光学市场竞争激烈,后续公司将面临巨大的市场竞争风险,盈利压力也将持续加大。