戳👇🏻关注 社长带你港股掘金

Vertiv的基本面组合仍然非常强劲。

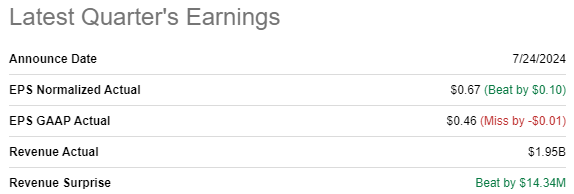

Vertiv(NYSE:VRT)于7月24日发布了最新季度收益,收入和调整后每股收益均超过普遍预期。第二季度收入同比增长12.6%,高于2024年第一季度的7.8%。调整后的每股收益紧随营收增长,同比从0.46美元扩大至0.67美元。

调整后的每股收益增长质量最高,因为这是该公司强劲的运营杠杆实现的。毛利率同比从34.3%扩大至37.9%。这也使Vertiv的营业利润率同比从12.8%扩大至17.1%。

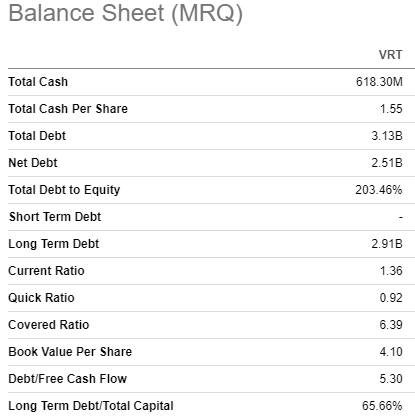

强劲的经营杠杆也有助于产生现金流。Vertiv的杠杆自由现金流在2024年第二季度总计3.21亿美元,远高于去年同期的2.04亿美元。强劲的FCF有助于改善Vertiv的财务状况。该公司在第二季度结束时拥有6.18亿美元的现金,与Vertiv的市值相比,总债务微不足道。

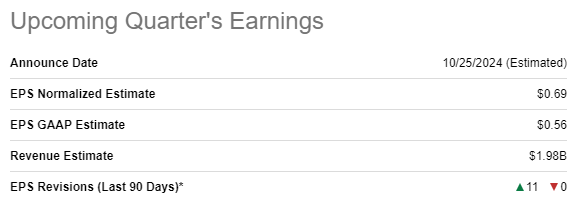

第三季度财报定于10月25日发布。华尔街分析师对该公司2024年第三季度的业绩极为乐观,因为过去90天内有11次EPS上调。Vertiv第三季度营收预计为19.8亿美元,这意味着同比增长将加速至13.8%。调整后的EPS也有望继续表现出强劲的势头,同比增长从0.52美元扩大至0.69美元。

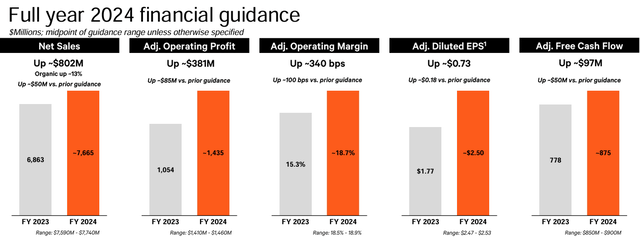

另一个利好迹象是,管理层显著上调了整个财年的盈利预期。尽管收入预期小幅上调了5,000万美元,但Vertiv的盈利预期上调幅度要大得多。这是一个有力的迹象,表明管理层看到了更大程度地发挥规模经济效应的巨大潜力,而规模经济效应始终是商业模式实力的体现。

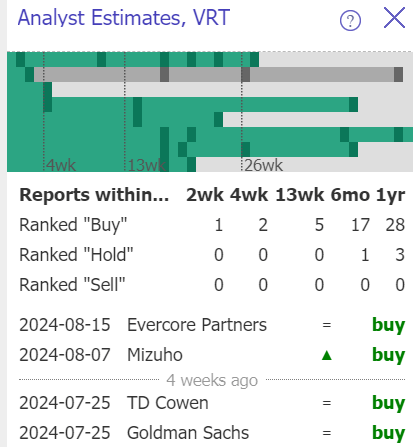

该公司第二季度的强劲表现和第三季度预期的收入增长加速让人充满信心。华尔街知名分析师似乎也同意这种观点,因为在Vertiv发布最新财报后,有四家知名公司给出了“买入”评级:Evercore Partners、瑞穗、TD Cowen和高盛。

总而言之,Vertiv的基本面组合仍然非常强劲,最近的回调很可能是由市场情绪和该股票固有的高波动性造成的。人工智能势头仍然强劲且正在加速,这一点从Vertiv的订单同比增长57%和环比增长10%的事实中可以看出。

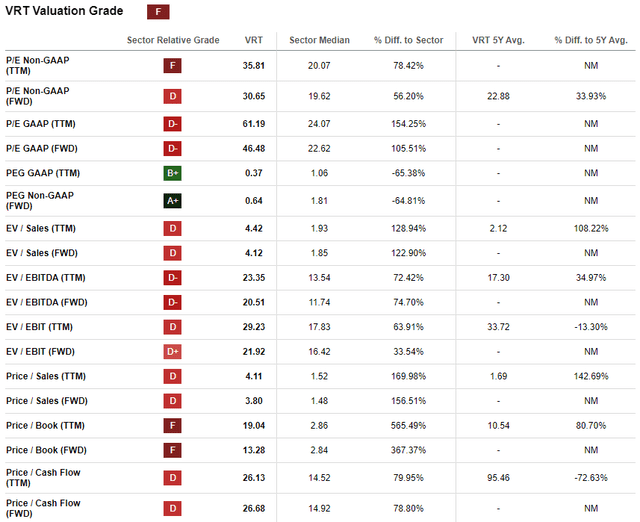

由于人工智能引发的乐观情绪,该股在过去12个月内上涨了110%。2024年,该股的表现也非常强劲,年初至今上涨了67%。因此,Vertiv的估值比率变得非常高。目前,大多数倍数都明显高于行业中位数。此外,它们也接近过去五年的平均水平。因此,从比率的角度来看,Vertiv被严重高估了。

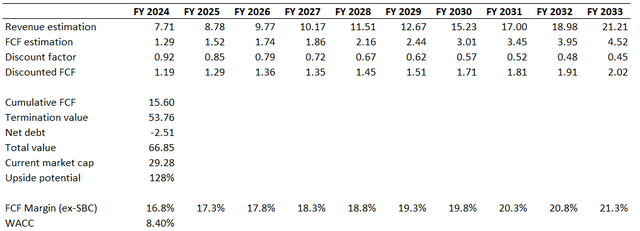

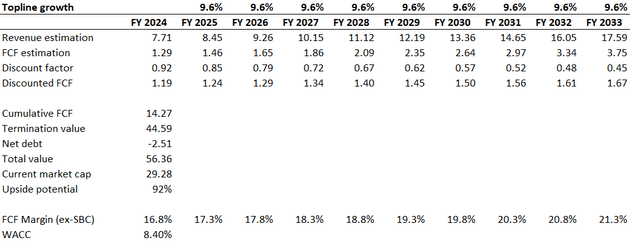

另一方面,估值比率不考虑人工智能革命等大量定性因素。因此,必须模拟折现现金流[DCF]模型。未来现金流将以8.4%的WACC折现。共识收入估计可追溯到2033财年,预计复合年增长率为11.9%。我使用16.8%的TTM FCF除SBC利润率作为基准年。鉴于该公司过去五年盈利能力扩张的良好记录,预计每年的FCF将提高50个基点。

根据DCF模拟,该业务的公允价值为670亿美元。这比当前市值高出两倍多。即使采用更为保守的9.6%收入复合年增长率,其上升潜力仍然引人注目。

从第二种情况可以看出,安全边际非常大。这使得Vertiv的估值极具吸引力。

今年这个时候,该股的历史季节性趋势看起来相当不利。现在是8月29日,这意味着9月即将到来,而从历史上看,这是Vertiv表现最差的两个月份之一。因此,下个月可能会出现暂时的回调。值得警惕的趋势是,该股今年历史上最好的时期已经过去,未来四个月将会出现波动。

总的来说,综上所述,Vertiv仍是“强力买入”的股票。该公司的收入增长正在加速,经营杠杆率强劲,未来还有更大的扩张潜力。订单积压动态也强劲,华尔街分析师似乎也对Vertiv相当看好。