·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

此前,AI视频生成的技术路径主要分为两类:一类是扩散模型技术路径,主要参与者包括Runway、Pika Labs等;

另一类是基于Transformer架构的大语言模型生成视频的技术路径。

去年12月底,谷歌发布了基于大语言模型的生成式AI视频模型VideoPoet,这被视为在扩散模型之外,为视频生成领域提供了另一种解决方案和可能性。

扩散模型通过向图片中引入噪声,将其转变为原始马赛克状态,随后利用[神经网络]。

例如基于卷积神经网络(CNN)的UNet结构,从特定时间点的画面中减去预测的噪声,从而得到无噪声的原始画面,即最终生成的画面。

两种技术路径各有优劣,单一模型生成的视频在时长和画面效果上难以实现根本性的突破。

Sora选择了一种结合扩散模型和Transformer模型的技术架构体系——DiT(Diffusion+Transformer)架构。

具体而言,Sora将扩散模型中的U-Net架构替换为Transformer架构。

因此,Sora发布后,DiT技术架构已成为AI视频领域玩家的主流技术架构。

数据、算法、算力决定AI视频成本

数据投入成本高昂。一贯重视版权的Adobe,在模型训练初期计划向摄影师、艺术家购买视频,并根据视频长度付费,每分钟费用在2.60美元至7.25美元之间(约合人民币20至50元/分钟)。

训练一个AI大语言模型需要亿级数量的参数,而训练视频模型所需的数据量更是有过之而无不及。

运营AI视频应用所需的算力成本同样巨大。AI视频无法像桥梁那样通过边际效应来计算成本。

每个用户都需要算力,用户使用越多,算力需求就越大。

在数据成本和算力成本的双重压力下,AI视频的参与者无法像大模型参与者那样[慷慨]地直接降价。

如果草率地采取降价策略来[跑马圈地],AI视频参与者极有可能面临资金被算力成本耗尽的风险,同时用户体验也可能受到影响,可谓两头不讨好。

因此,大多数AI视频参与者总是小心翼翼,选择在增值功能上下功夫。

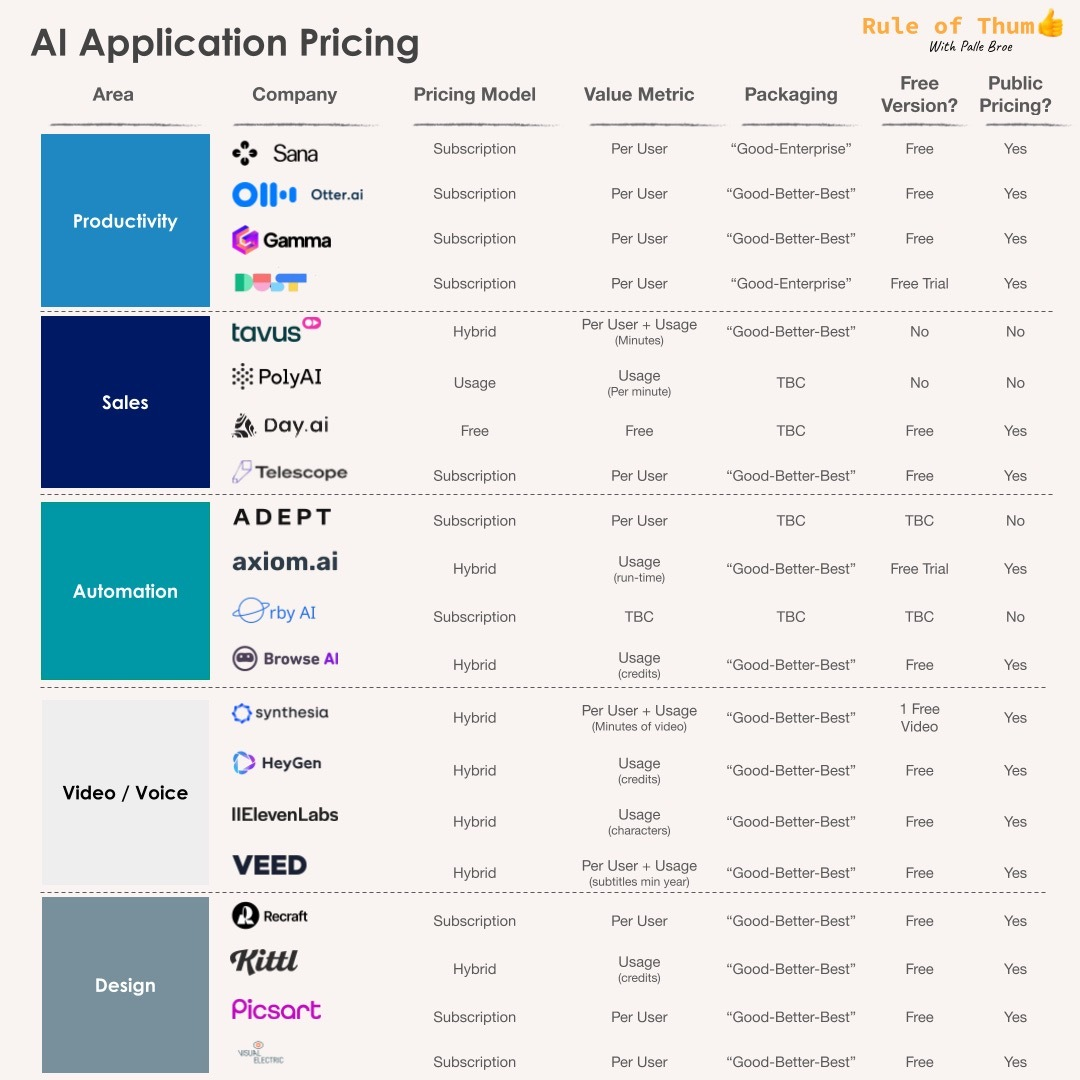

一份关于AI应用定价策略的报告指出,只有26%的AI公司采用了Freemium的混合模式,绝大多数(71%)仍然采用传统的SaaS订阅定价模式。

智谱清影推出的则是[加速]模式。普通用户使用清影是无限次免费的,若想缩短排队等待时间,可以购买加速券,5元可加速一整天。

最具创意的定价模式莫过于月之暗面的Kimi大模型。

自今年三月起,Kimi一直稳居国内AI产品Top5,甚至一度因流量过大而宕机。

为了平衡用户体验和算力需求,Kimi推出了打赏功能。

用户可以通过支付5.20至399元不等的金额,获得不同时间长度的[高峰期优先使用]功能。

不难看出,国内AI产品对商业化模式的探索持开放态度。

自身优势也影响了到产品特点

快手的可灵在人物姿态的自然流畅性方面表现突出,智谱清影和爱诗科技的PixVerse在色彩表现上更为鲜明。

特别是快手的可灵,依托快手平台海量的视频数据优势,能够迅速生成符合中文语境和审美习惯的视频,主打对物理世界特性的高强度模拟,并成功解决了众多AI难以攻克的[吃]的问题。

生数科技的Vidu在动作幅度和运动速度上更为显著,而字节跳动的即梦则擅长于动画风格,能够精确控制物体运动的速度。

智谱清影和生数科技的Vidu在生成速度上表现尤为出色,仅需30秒即可完成,而国内外主流产品的生成时间大约为5分钟左右。

字节跳动旗下的剪映上线即梦AI,在视频生成的基础上创新了故事模式,能够从提示词到角色、场景,实现从创意到成品的快速转化。

此外,阿里达摩院的AI视频产品[寻光]和百度的AI视频模型UniVG虽然仍在内测阶段,但从官方发布的信息来看,二者在可控编辑、语义一致性等方面具有很大的潜力。

国内产品生成高品质内容仍需升级

AI视频生成面临的挑战包括准确性、一致性和丰富性。实际体验效果与各公司发布的宣传片之间存在较大差异。

若AI视频生成技术想要实现商业应用,仍需克服诸多挑战。

目前,无论是国内还是国际上的AI视频生成技术,大多数支持480p/720p分辨率的视频生成,而支持1080p高清视频的则相对较少。

素材的质量和算力的高低直接影响生成视频的品质。

然而,即便拥有高质量的素材和强大的算力,并不意味着能够保证生成的视频品质。

使用低分辨率素材训练的模型若试图生成高分辨率视频,可能会导致视频出现崩坏或重复现象,例如出现多手多脚的情况。

这类问题通常可以通过放大、修复和重绘等手段解决,但其效果和细节通常不尽如人意。

在国内,大多数AI视频生成技术能够支持2-3秒的视频,能够达到5-10秒的则属于较为先进的产品。

也有个别产品表现突出,例如即梦技术可以生成长达12秒的视频。

但与Sora技术相比,后者曾宣称能够生成长达60秒的视频,尽管目前尚未对外开放使用,其具体表现尚无法验证。

除了视频长度,生成内容的合理性同样重要。

理论上,AI可以持续输出视频,甚至长达一个小时,但用户通常需要的不是监控视频或循环播放的风景画,而是具有精美画面和故事性的短片。

即梦技术虽然在视频长度上有所突破,但生成质量并不理想,例如主角小女孩的形象在后期会出现变形。

Vega AI也存在类似问题;而PixVerse技术生成的画质较差。

相比之下,Morph技术在内容准确性上表现良好,但视频时长仅为2秒。

艺映技术的画质佳,但在理解文字方面存在不足,导致关键元素如兔子丢失,且生成的视频风格偏向漫画,缺乏写实感。

目前,许多宣称使用AI进行全流程制作的影视短片,实际上采用的是图像生成视频或视频到视频的技术。

视频的连贯性至关重要,许多AI视频工具通过单帧图片预测后续动作来实现视频转换,但预测的准确性目前仍依赖于运气。

在实现视频中主角一致性方面,各家技术并非完全依赖数据生成。

然而,目前这些技术仍在探索阶段,即便进行了技术叠加,人物一致性问题仍未得到完全解决。

目前生成时长与效果差异不大

目前,市面上主流的AI视频工具主要生成时长在4秒至10秒左右的视频片段。

Vidu效果生数科技此次推出的Vidu开放文生视频、图生视频两项功能,提供了4秒和8秒两种时长选项,最高支持1080P的分辨率。

在处理速度方面,实测生成一段4秒视频片段仅需30秒。

爱诗科技的PixVerse V2能够支持生成单个时长为8秒的视频片段,并且具备一键生成1至5段连续视频内容的功能,确保片段间主体形象、画面风格及场景元素保持一致。

智谱AI的智谱清影能够制作出时长为6秒的视频,制作时间大约为30秒,清晰度可达到1440x960(3:2)。

快手可灵生成的视频时长为5秒,但其具备将视频时长扩展的功能,可以将视频时长延长至10秒。

然而,在视频生成速度上,快手可灵相对较慢,通常需要2至3分钟的时间。

从技术积累的角度审视,尽管国内人工智能视频生成企业均在布局DiT架构,但相较于Sora的水平,它们在视频生成的时长和效果方面仍处于追赶状态。

国内AI视频大模型已经开启了商业探索

相较于聊天机器人工具如ChatGPT,AI视频生成被视为大模型技术商业化的黄金赛道。

其成为黄金赛道的原因主要有两个方面:首先,AI视频生成工具本身具有明显的收费优势。

目前,多数AI视频生成工具面向消费者端用户采用会员制度。

以可灵为例,其会员分为黄金、铂金、钻石三个等级;

经过优惠后,三档月卡的价格分别为33元、133元和333元,分别提供660、3000、8000[灵感值],可生成大约66个、300个或800个标准视频。

智谱清影推出的定价策略如下:在首发测试期间,所有用户均可免费体验;

支付5元,可获得一天(24小时)的高速通道权益;

支付199元,则可解锁一年的高速通道权益。然而,AI视频生成领域的商业化目前仍处于起步阶段。

对于企业级用户,这些工具支持通过调用API接口进行收费。

例如智谱AI,除了会员制收费方式外,还在开放平台上开放API接口,收取一定费用。

另一方面,AI视频生成工具模糊了创作者与消费者之间的界限,特别是在快手和抖音等平台上,视频博主既是消费者,也可以利用AI视频工具进行创作,转变为视频生产方。

这种大C小B的消费者群体极为重要,甚至可能是最关键的,ToB和ToC的界限日益模糊。

然而,从商业生态的角度来看,大型企业和初创企业在变现策略上存在差异。

像抖音、快手这样的行业领先视频平台,可以利用其庞大的用户基础,通过提供AI视频生成工具,鼓励用户创作相关内容,从而丰富自身的视频生态体系。

这些大型平台无需直接销售工具,而是通过用户实现商业化变现。

对于初创企业而言,直接销售工具在中国市场并不现实,未来可能只有行业巨头才有机会,因为它们拥有庞大的用户群体。

对于大模型初创企业来说,如果仅限于销售工具,在中国只能面向ToB,而不能面向ToC。

只有面向企业端,才是实现商业化变现的可行途径。

企业愿意为此付费的原因在于,它们能够通过视频实现商业交付,产生收益,以支持相应的成本支出。

因此,在AI视频的商业化过程中,消费者端的成功更多地属于行业巨头,而创业者的机遇则在于企业端。

目前,C端用户利用AI视频大模型平台开发的视频应用缺乏明确的指向性,平台本身亦难以预测C端用户将如何运用这些视频。

互联网巨头很可能将扮演引领者的角色

核心竞争要素在于数据、场景和用户。数据是训练高质量模型的关键,而场景决定了产品的市场适应性和商业潜力,互联网巨头在这三个维度均占优势。

目前,移动互联网月活跃用户增长放缓,而AIGC APP的月活跃用户快速增长,2024年6月渗透率提升至5%,并仍有提升空间。

未来的流量分配格局将很大程度由人工智能主导,用户将天然地流向更好用、更有趣、更低门槛的内容消费平台。

这解释了为什么字节跳动、快手高度重视视频生成项目。字节跳动将剪映定位为P0级项目,由原CEO张楠带队;

快手则将[可灵]定位于战略级项目,由技术大牛万鹏飞带队,获得程一笑的支持,集全公司数据、算力和资金资源。

另一方面,专业的全流程影视创作平台仍然具有较强的用户壁垒。

结尾:

根据头豹研究院提供的数据,2021年中国AI视频生成行业的市场规模为800万元,预计到2026年,市场规模将增长至92.79亿元。

根据启明创投的数据,2023年一级市场中AI投资金额达到了224亿美元,超过了前十年投资的累计总和。

众多行业专家预测,2024年将是AI视频生成领域的一个重要转折点,即所谓的[Midjourney时刻]。

部分资料参考:太平洋科技:《价格定得好,国产Sora们躺着跑》,东西文娱:《AI视频的六月:玩家就位》,定焦:《半年过去,AI视频卷到哪儿了?》,光锥智能:《爆[卷]的AI视频,大厂向左,创企向右》,科技新知:《实测4款国产头部AI视频大模型》,中信建投证券研究:《国产AI视频:可用度强性价比高,快手可灵开启C端付费》,第一新声:《探秘视频生成大模型:谁将成为下一个风口王者?》,亿邦动力:《AI视频爆发!一天10万条,冲进抖音快手小红书》,第一财经:《视频生成混战:在[GPT-3]时代,[大家看不懂的时候要先上]》

本公众号所刊发稿件及图片来源于网络,仅用于交流使用,如有侵权请联系回复,我们收到信息后会在24小时内处理。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」