继中国决定限制关键材料供应后,人们越来越担心再次出现严重的芯片短缺。

科技行业刚刚从上一次全球芯片短缺中恢复过来,此次短缺始于 2020 年新冠疫情期间,一直持续到 2023 年。此次短缺影响了多种商品,包括计算机处理器、显卡、游戏机和汽车。

如今,由于用于制造半导体的镓和锗等材料供应紧张,人们担心短缺现象即将再次出现。

《金融时报》报道称,自北京决定限制这两种矿物的供应后,欧洲的这两种矿物的价格在过去一年里上涨了一倍。

中国控制着这两种矿物的供应。据《金融时报》报道,中国生产了全球 98% 的镓和 60% 的锗。

该报援引一位大型半导体材料消费者的匿名消息人士的话称,情况“危急”。

受镓和锗供应受限影响的不仅仅是消费电子产品。这两种矿物还用于生产夜视镜等军事装备。

现在的问题是美国和包括荷兰在内的其他西方国家是否会放松对中国的出口管制,以避免再次出现芯片短缺。

上一次芯片短缺给多个行业带来了毁灭性的影响。多家汽车制造商被迫停产或减产,以等待芯片到货。通用汽车、福特和丰田等公司都受到了影响,导致新车数量大幅减少,二手车价格飙升。

与此同时,显卡短缺导致 2021 年显卡组件价格飞涨,加密挖矿对显卡芯片的需求更是加剧了这一情况。一些显卡的售价是标价的四倍多,因为所谓的剥头皮机器人一上线就抢购一空。

芯片供应的任何进一步限制都可能对半导体巨头英特尔等公司造成严重损害,这些公司仍在从之前的危机中恢复过来。本月早些时候,英特尔宣布裁员 15,000 人,第二季度亏损 16 亿美元,英特尔股价下跌近 30% 。

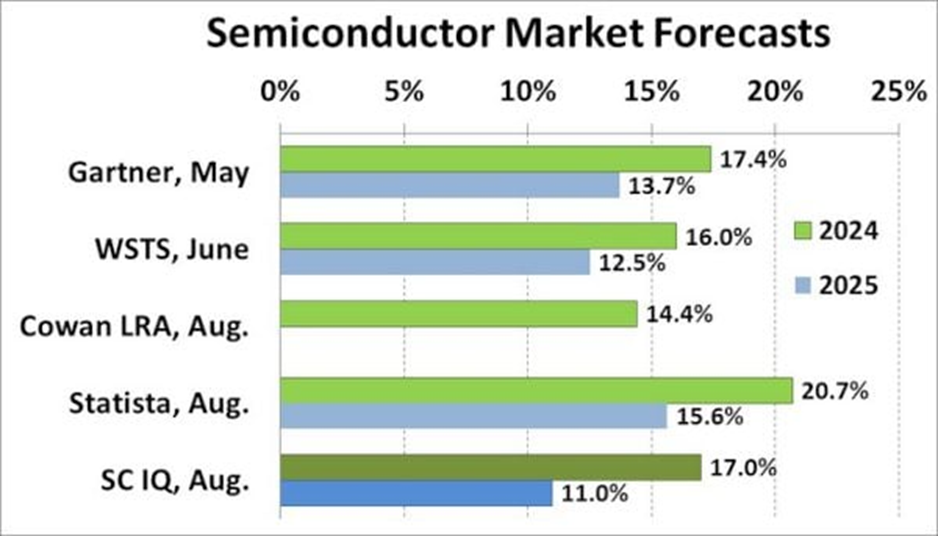

分析师下调 2024 年芯片市场增长预测

市场研究公司半导体情报 (Semiconductor Intelligence) 将 2024 年芯片市场增长率预测从 2023 年的 18% 下调了一个百分点至 17%。这可能部分是因为 2024 年第一季度芯片市场表现疲软。然而,从 4 月开始,市场似乎在人工智能热潮的推动下表现强劲,推动了处理器的销售并推高了内存价格。

多位分析师预测,2025 年全球芯片市场增长率在 11% 至 15.6% 之间。

据WSTS统计,2024年第2季度全球半导体市场规模达到1499亿美元,较2024年第1季度增长6.5%,较去年同期增长18.3%。

领先的半导体公司 2024 年第二季度的收入增长普遍强劲,与 2024 年第一季度相比。在排名前十五的公司中,只有两家公司(联发科和意法半导体)在 2024 年第二季度的收入出现下滑。增长最强劲的是内存公司,SK Hynix 和 Kioxia 分别增长超过 30%,三星半导体增长 23%,美光科技增长 17%。2024 年第二季度排名前十五的公司与 2024 年第一季度相比的加权平均增长率为 8%,其中内存公司增长 22%,非内存公司增长 3%。

2024 年第三季度的收入预期为正,但前景广阔。AMD 预计,得益于数据中心和客户端计算的强劲增长,2024 年第三季度的收入将环比增长 15%。美光表示,内存热潮将继续,供应低于需求,并预计增长 12%。

备注:文章来源于网络,版权归原作者所有,信息仅供参考,不代表此公众号观点,如有侵权请联系删除!

如需购买芯片可扫描下方二维码进行咨询。也可邮件至dukelee@ameya360.com或拨打+86 13916138705进行咨询。

———— /END / ————

小米4nm SoC芯片曝光!

美光买下友达2座工厂!

又一国产自研芯片成功流片!

突发!IBM关闭中国研发部门!裁员千人!

关于AMEYA360

AMEYA360商城(www.ameya360.com)上线于2011年,现有超过3500家优质供应商,收录600万种产品型号数据,100多万种元器件库存可供选购,产品覆盖MCU+存储器+电源芯片+IGBT+MOS管+运放+射频蓝牙+传感器+电阻电容电感+连接器等多个领域,平台主营业务涵盖电子元器件现货销售、BOM配单及提供产品配套资料等,为广大客户提供一站式购销服务。