对数据中心容量的需求出现了不可阻挡的增长。

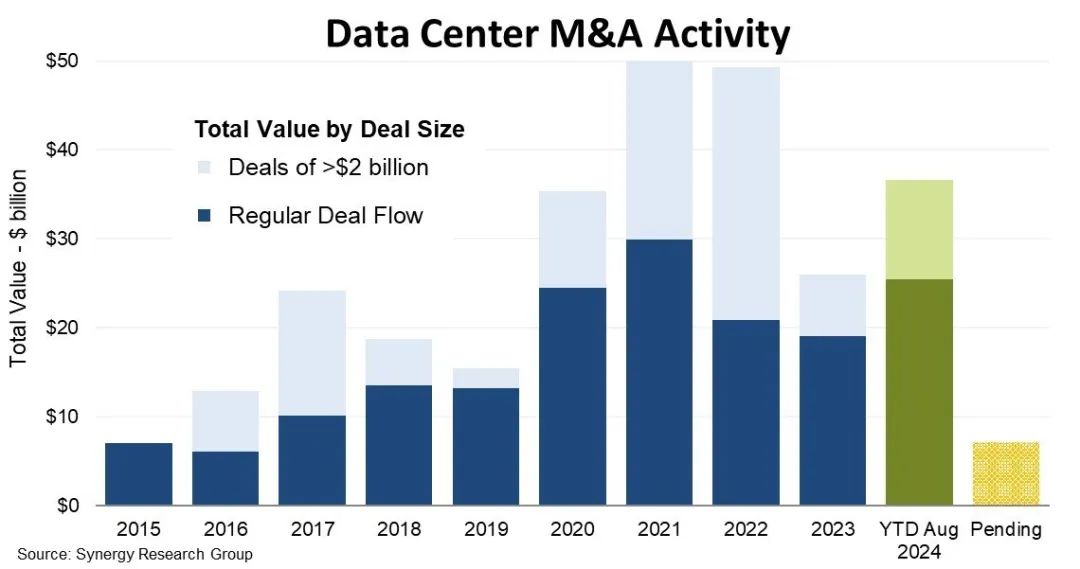

美通社消息,Synergy Research Group的最新数据显示,在经历了2023年的相对平静之后,2024年面向数据中心的并购交易将有望再次突破400亿美元的里程碑。总营收数据显示,就所有正式完成的交易总额而言,2021年和2022年是峰值。这两年完成的交易总价值约为500亿美元。到2023年,总市值下降47%至260亿美元。然而,2021年和2022年的数字受到了该行业有史以来最大的四笔交易的推动,每笔交易的价值都达到了100亿美元或更多。如果将20亿美元或更多的巨额交易排除,那么所谓的“常规交易”的趋势就会显示出一种不同的模式。

2021年仍然是峰值,2022年下降了30%,2023年再次下降,但只下降了9%,2024年现在有望超过2021年的纪录。到目前为止,2024年完成的交易总额为367亿美元,另有71亿美元已达成协议但尚未正式完成。Synergy也意识到,未来可能有超过200亿美元的交易,这些公司正在寻求出售或考虑战略选择。当部分或全部待决交易完成时,考虑到未经事先通知而发生的交易流量以及一些管道的转换,2024年的最终并购数字很可能与2021年的高点相当。

自2015年以来,Synergy共记录了1381笔与数据中心相关的并购交易,总价值为2760亿美元。其中大部分来自公司收购,但这些数字还包括少数股权投资、合资企业投资、单个数据中心收购、股份出售和数据中心开发用地的收购。2021年和2022年完成的四笔超过100亿美元的交易分别是收购CyrusOne、Switch、CoreSite和QTS。这四家被收购的公司都在全球托管运营商排名前15位,在美国市场排名前7位。到目前为止,2024年完成的最大交易是对Vantage数据中心和EdgeConneX的股权投资。除了数据中心整体并购活动在过去十年中的快速增长外,最显著的特征是私募股权涌入市场的程度。2020年,私募股权占已完成交易价值的54%,到2021年升至65%,此后一直保持在85-90%的范围内。在云服务、社交网络以及一系列消费者和企业数字服务的推动下,对数据中心容量的需求出现了不可阻挡的增长。生成式人工智能的兴起进一步提振了需求。

联系美通社

+86-10-5953 9500

info@prnasia.com