----追光逐电 光赢未来----

通信

“光通信是应对快速增长的数据流量需求的重要技术,在5G网络、AI算力等新兴技术及投资加码等驱动下,正迎来新的发展机遇。本文对光通信全产业链进行梳理,包括光芯片、光器件、光模块,并分析了各环节市场规模、竞争格局等。”

正文

1

行业概览

光通信是以光信号为载体,以光纤作为传输介质,实现信息传递的系统。快速且持续增长的数据流量需求是光通信网络快速增长的本质驱动。

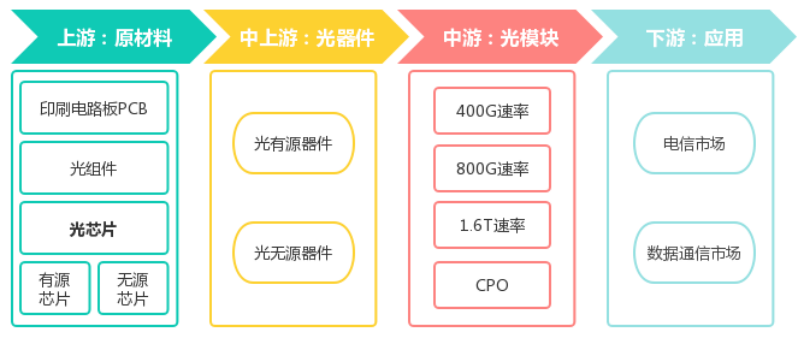

图一:光通信产业链示意图

来源:朝曜数据

光通信产业链较为成熟,上游原材料包括印刷电路板PCB、光组件、光芯片等,中上游将光芯片等原材料组装为光器件,中游将光器件即成为为光模块,下游应用为电信和数据通信市场。

2

光芯片

光芯片是实现光电转换的基础元件,可组装加工成光电子器件,再集成为光通信设备的收发模块。光芯片是光通信产业链中技术壁垒最高的环节,其性能直接决定光通信设备传输效率。

分类

按是否需要外部电源分类:有源器件芯片、无源器件芯片

按材料分类:lnP系列、GaAs系列、Si/ SiO2系列、SiP系列、LiNbO3系列

按速率分类:2.5G光芯片、10G光芯片、25G光芯片、50G光芯片、100G光芯片

市场规模

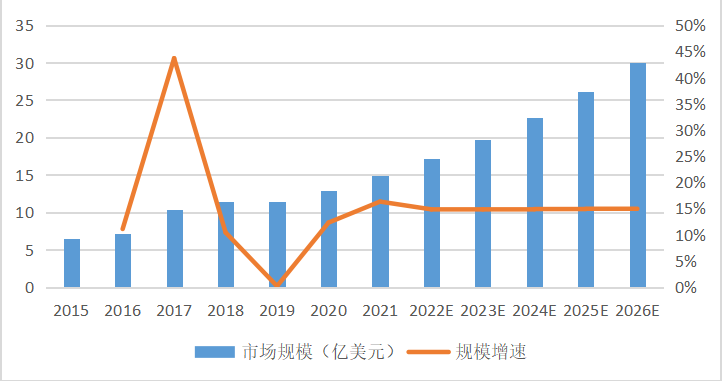

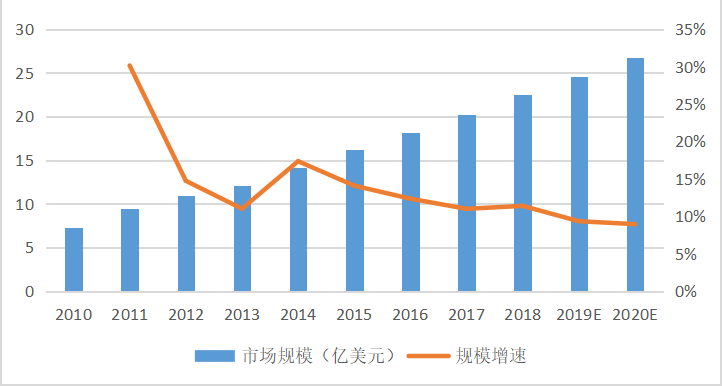

图二:光芯片市场规模及增速

来源:亿渡数据、朝曜数据

2015年以来,受益于智能手机业快速发展和新型基建项目不断推进,光通信产业快速增长并带动有源光芯片市场发展。未来随着5G设备的普及推广以及数据中心的建设完善,光芯片市场规模有望进一步扩大。根据亿渡数据,中国光芯片市场规模2023年后将以14.9%左右的增速增长,2026年将达到29.97亿美元。

竞争格局

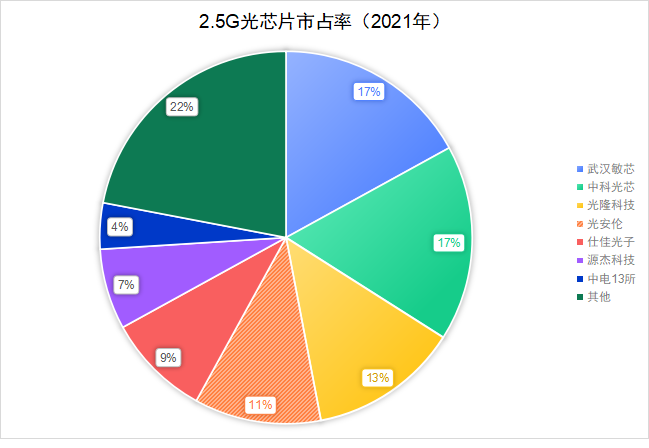

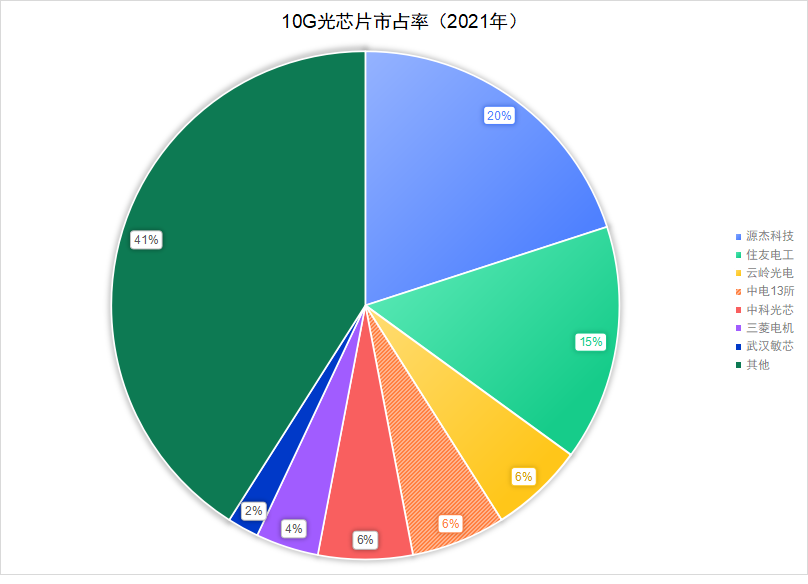

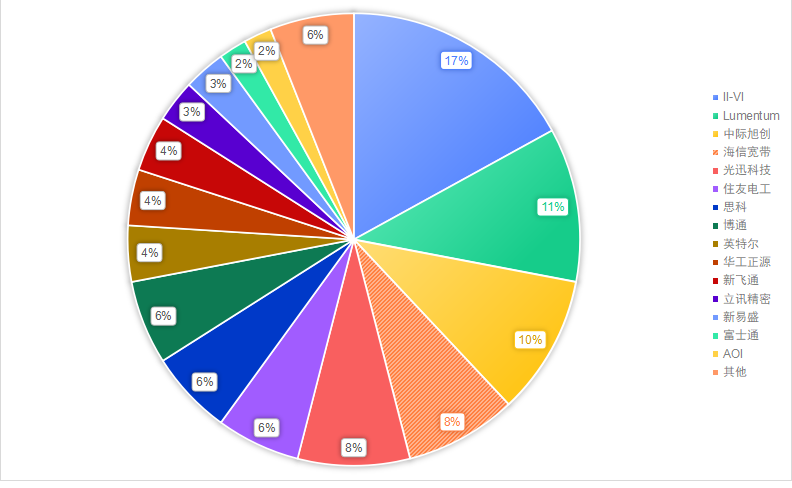

图三、四:中国光芯片市占率

来源:源杰科技、朝曜数据

我国光芯片厂商已基本掌握2.5G和10G光芯片的核心技术。2021年2.5G光芯片市场国产化率超90%。按发货量计算的全球市占率前三为武汉敏芯17%、中科光芯17%、光隆科技13%。2021年10G光芯片市场国产化率约60%。按发货量计算的全球市占率,源杰科技为20%,超过日系厂商住友电工(15%)。

而我国25G以上高速率光芯片仍处于国产化加速突破阶段,2021年25G光芯片国产化率约20%,25G以上光芯片国产化率约5%,目前仍以海外光芯片厂商为主。

3

光器件

光器件成本高昂,是决定光模块价格的核心因素,盈利性优于光模块封装环节。按是否发生光电转换可以将光器件分为光有源器件和光无源器件。光有源器件中的光收发模块由光芯片封装而成。

市场规模

图五:光器件市场规模及增速

来源:中国产业信息网、朝曜数据

据中国产业信息网数据,随着光传输网络向接入网延伸,其对光器件的需求量不断增加,2018年光器件规模达到22.5亿美元。

竞争格局

图六:光器件竞争格局(2020)

来源:YOLE、朝曜数据

光器件市场整体小而散,定制化程度较高,技术迭代慢,大多数厂商专注于细分产品,营收超过10亿元企业较少。2020年全球光器件市场中,海外厂商市占率前三分别为II-VI(17%)、Lumentum(10%)、住友电工(6%),国内厂商市占率前三分别为中际旭创(10%)、海信宽带(8%)、光迅科技(8%),竞争格局较为分散。

4

光模块

光模块承担信号转换任务,实现光信号产生、信号调制、探测、光路转换、光电转换等功能。按速率可以分为400G、800G、1.6T和CPO。

市场规模

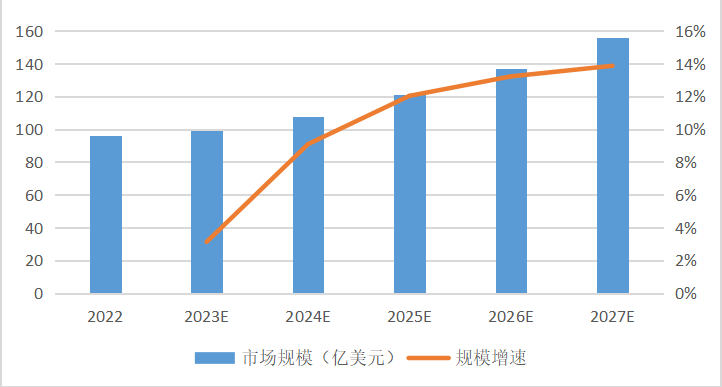

图七:光模块市场规模预测

来源:和弦产业研究中心、朝曜数据

2022年全球光模块市场规模为96亿美元。根据和弦产业研究中心的估计,随着AI大模型的普及,光模块需求将迎来大幅增量,有望在2027年突破156亿美元,实现9.43%的5年复合增长率。

竞争格局

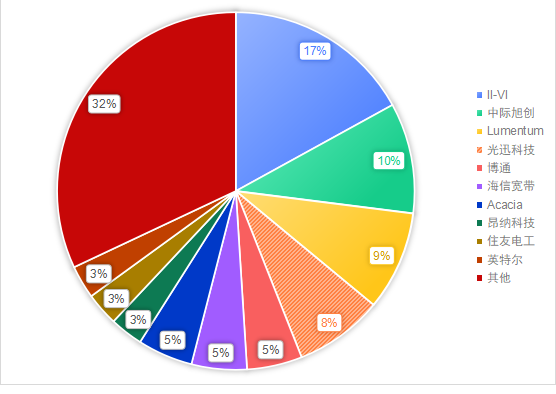

图八:全球光模块竞争格局(2021)

来源:Odmia,华经产业研究院、朝曜数据

国内光模块厂商在全球市场竞争力不断加强。2021年全球光器件市场中,海外厂商市占率前三分别为II-VI(17%)、Lumentum(9%)、博通(5%),国内厂商市占率前三分别为中际旭创(10%)、光迅科技(8%)、海信宽带(5%)。LightCounting 2022年公布的全球光模块TOP10 榜单中有7家国内厂商上榜,分别为中际旭创(第1)、华为(第4)、光迅科技(第5)、海信宽带(第6)、新易盛(第7)、华工正源(第8)、索尔思光电(第10)。

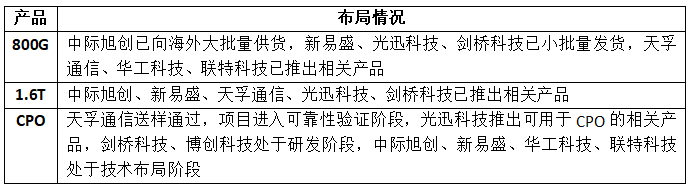

产品布局

国内厂商当前在800G、1.6T光模块,以及CPO封装技术上积极布局。其中CPO是业界公认的未来高速率产品形态,可降低光模块成本体积,降低50%能耗。

表一:中国本土光模块厂商产品布局情况

申明:感谢原创作者的辛勤付出。本号转载的文章均会在文中注明,若遇到版权问题请联系我们处理。

----与智者为伍 为创新赋能----

联系邮箱:uestcwxd@126.com

QQ:493826566