一周大事件

1、机构:2024年Q2全球半导体市场规模达1499亿美元 同比增长18.3%2、机构:全球晶圆代工产业在2024年第二季度的营收季增约9% 年增约23%3、SK海力士、台积电、英伟达将合作开发下一代HBM4、台积电CoWoS扩产瓶颈解除 产能有望大幅提升5、DRAM大厂第三季再度调涨DDR5 单季价格将上涨15%以上行业风向前瞻

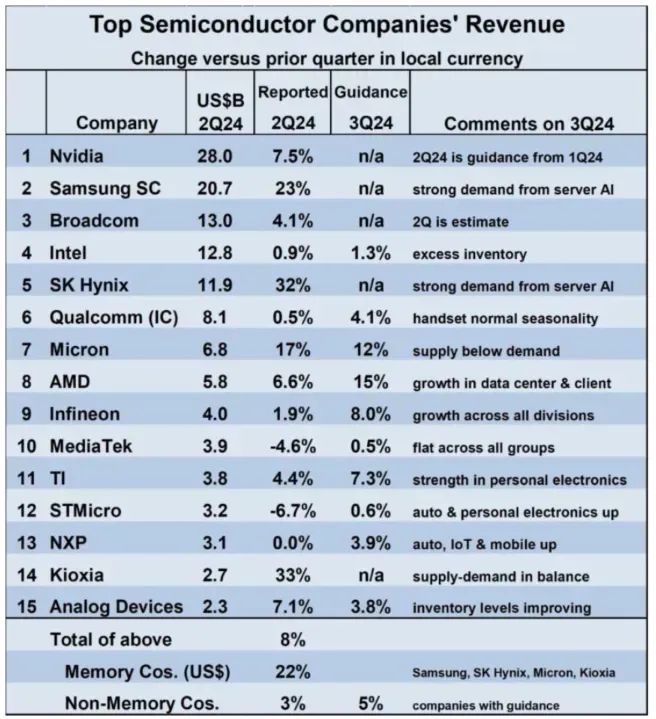

机构:2024年Q2全球半导体市场规模达1499亿美元 同比增长18.3%世界半导体贸易统计组织(WSTS)的数据显示,2024年第二季度全球半导体市场规模达到1499亿美元,较2024年第一季度增长6.5%,较去年同期增长18.3%。WSTS将2024年第一季度的预测上调了30亿美元,使2024年第一季度较去年同期增长17.8%,而不是之前的15.3%。(WSTS)TechInsights:到2030年汽车半导体市场将实现近乎翻倍的增长TechInsights关于电池电动汽车(BEV)的基线增长预测显示,到2030年,汽车半导体市场将实现近乎翻倍的增长。即使在BEV市场下滑的假设情景下,仍将看到半导体需求的显著增加,这得益于外围系统(如自动驾驶辅助技术(ADAS)和信息娱乐系统)的日益复杂和演进。(TechInsights)Counterpoint:全球晶圆代工产业在2024年第二季度的营收季增约9% 年增约23%根据Counterpoint Research的《晶圆代工季度追踪报告》,全球晶圆代工产业在2024年第二季度的营收季增长约9%,年增长约23%。尽管整体逻辑半导体市场复苏较慢,该产业仍然表现强劲的反弹。AI需求依然强劲,CoWoS供应持续紧张,未来的产能扩充将集中于CoWoS-L。非AI需求的复苏进展缓慢,预计2024年第三季度智能手机市场的旺季表现不如预期,汽车和工业需求的复苏也将延后。台积电预计,2025年5/4nm和3nm先进制程的晶圆价格可能上调,这对晶圆代工产业的长期成长是个好兆头。(Counterpoint)机构:2024年1-6月中国半导体产业投资额同比下滑37.5%CINNO Research统计数据显示,2024年1-6月中国半导体项目投资金额约为5173亿人民币,同比下降37.5%,半导体产业投资规模出现下滑。(CINNO Research)SEMI:预计Q3全球集成电路销售额同比增长29%SEMI最新报告显示,2024年第二季度全球半导体制造业继续呈现改善迹象,集成电路销售额大幅增长、资本支出趋于稳定,晶圆厂安装产能增加。从第三季度开始,电子产品销售预计将出现反弹,同比增长4%,环比增长9%。2024年第二季度,全球集成电路销售额同比增长27%,预计第三季度将进一步增长29%,超过2021年的历史纪录。需求改善还带动2024年上半年集成电路库存水平同比下降 2.6%。随着对AI芯片的需求不断增长以及HBM的快速采用,预计从第三季度开始,这一趋势将转为积极,其中存储资本支出将环比增长16%。(SEMI)中韩半导体基金项目落户无锡高新区 总规模为10亿元据“无锡高新区在线”消息,君海创芯投资管理有限公司总经理、合伙人金显埈一行近日来访无锡高新区。无锡高新区党工委书记、新吴区委书记崔荣国与金显埈一行交流会谈,并出席中韩半导体基金项目签约仪式。中韩半导体基金总规模为10亿元人民币,由无锡高新区、产业集团及君海锡产共同出资成立。中韩半导体基金旨在引导韩国半导体产业链头部企业在无锡实现产业项目落地,并通过基金投资助力韩资企业在锡实现产业化和资本化发展。自启动合作洽谈以来,中韩半导体基金积极推动一批韩国优质项目与无锡高新区对接洽谈,涵盖半导体材料类、零部件类、精密制造和高端检测设备类等,其中Nextin(纳科鑫)项目、Gigalane(吉佳蓝)项目已经成功落户无锡高新区。(财联社)世界半导体贸易统计组织(WSTS)最新报告显示,与2024年第一季度相比,主要半导体公司2024年第二季度的收入增长普遍强劲。在排名前十五的公司中,只有两家公司(联发科和意法半导体)在2024年第二季度的收入出现下滑。增长最强劲的是内存公司,SK 海力士和铠侠分别上涨超过30%,三星半导体上涨23%,美光科技上涨17%。2024年第二季度与2024年第一季度相比,排名前十五的公司加权平均增长率为8%,其中内存公司上涨22%,非内存公司上涨3%。英伟达2024年第二季度营收为280亿美元,仍是最大的半导体公司。三星以207亿美元位居第二。博通尚未公布其2024年第二季度业绩,但我们估计其营收为130亿美元,超过英特尔的128亿美元。英特尔多年来一直位居第一或第二,今年下滑至第四位。(WSTS)大厂芯动态

SK海力士将于9月在中国台湾国际半导体展(Semicon Taiwan)期间宣布与台积电、英伟达更紧密的合作计划,并聚焦下一代HBM技术的开发,进一步掌握AI服务器关键零组件。(台湾工商时报)韩国BGF Eco Materials将投资1500亿韩元建设半导体材料工厂韩国BGF Eco Materials宣布在蔚山工业园区投资1500亿韩元建设半导体材料无水氢氟酸生产工厂。该厂计划于2026年建成投产,生产规模将达5万吨/年,占韩国国内用量的一半。(财联社)日本先进制程代工厂Rapidus正在向三菱UFJ银行、三井住友银行、瑞穗银行,以及日本政策投资银行,商讨1000亿日元(约合6.9亿美元)等级的贷款,已向丰田汽车等现有股东提出追加出资的要求。Rapidus目标在2027年量产2nm芯片,为了确保所需资金而向上述银行寻求高额贷款。(共同社)德州仪器表示,随着需求反弹及收紧资本支出,德州仪器自由现金流将在2026年大幅增长。Visible Alpha调查的八位分析师表示,预计德州仪器2026年每股自由现金流将在8美元至12美元之间,高于预期的6.91美元。德仪表示,预计2026年的资本支出将在20亿至50亿美元之间,而其最初计划到2026年每年花费约50亿美元来扩大制造,另外预计2026年营收将在200亿至260亿美元之间。(科创板日报)据日本共同社报道,前身为东芝存储半导体业务的铠侠控股已向东京证交所申请上市。力争最快10月上市。总市值将超过1.5万亿日元(约合人民币736亿元),有可能成为今年最大的首次公开募股(IPO)案例。(中新经纬)据多家台媒报道,AMD将在中国台湾地区的台南和高雄设立研发中心,并与大学和从业者合作。AMD将邀请33家中国台湾厂商共同参与研发,该计划将在三年内每年帮助培训超过1万名AI专业人才。这些新设施是耗资86.4亿新台币(当前约合19.29亿元人民币)项目的一部分,旨在推动人工智能和硅光子学等尖端技术的发展。(TechSugar)据VMware客户称,自从博通去年年底收购VMware以来,其价格大幅上涨,有些客户为同样的服务支付的价格甚至高达10倍。一位VMware企业客户透露,他们看到价格上涨175%,并且觉得他们别无选择,只能“提前付款并提前计划”,因为转换到其他服务并不容易。他个人表示,“感觉就像被勒索了一样。”自收购以来,博通已做出多项改革以提高盈利能力,包括捆绑VMware的产品以“简化其产品组合”。这意味着客户可能会失去灵活性,即使他们不使用全部产品,也必须为更多产品付费。博通还重点关注并直接与VMware最大、利润最高的2000家客户合作,这意味着非营利组织和小型企业等客户可能会被忽视,并会发现自己获得的VMware支持减少。(快科技)芯片行情

台积电在2025-2026年的扩产计划中,成功克服关键瓶颈,将显著提升CoWoS产能。台积电已将2025年底的CoWoS产能预测从先前的6-6.2万片/月上调至7万片/月。新增产能将主要用于生产CoW-S产品,以应对英伟达B200A生产时程提前的需求。(台湾经济日报)DRAM大厂第三季再度调涨DDR5 单季价格将上涨15%以上因应服务器需求强劲以及产能排挤效应,DRAM大厂第三季再度强势调涨DDR5。供应链透露,三星电子以及SK海力士均已提出通知,DDR5单季价格将上涨15%以上。(台湾电子时报)渠道内存条价格跌破去年同期水平 存储行情延续下行通道渠道市场经历两周下跌行情之后,近期渠道内存条/SSD价格全面延续下行通道,拉长周期看,渠道内存条和部分SSD已跌破去年同期价位,整体市场流速缓慢。短期来看,存储市场不确定性仍然较大,主要是在需求方面,尤其是消费类市场,买气经历数月消沉之后,在开学潮的刺激下仍不见好转,现货市场悲观情绪进一步加深。(闪存市场)前沿芯技术

光谷实验室、华中科技大学合作,研发成功高性能量子点光刻胶,实现了新型显示技术的全球领跑。其蓝光转换效率由行业的30%提升到近50%,光刻精度达到1微米。湖北光谷实验室、华中科技大学集成电路学院副教授张建兵:“OLED、LCD这种显示技术,它的核心专利是被掌握在欧美日韩等国家的手里面,很多技术就会卡脖子,或者交高昂的专利费。通过我们开发一些自有知识产权的显示技术,能够打破我们现在现有的在显示行业里面技术被动、受制于人的这种局面。”(长江云新闻)三星电子副总裁兼晶圆代工厂PDK开发团队主管Sungjae Lee 近日介绍BSPDN(背面供电网络)技术时表示,该技术将使2纳米芯片的尺寸缩小17%,同时性能提升8%,功耗降低15%。Sungjae Lee介绍称,三星将从2027年起将BSPDN应用于2纳米工艺的量产。(韩国经济日报)终端芯趋势

中信证券研究报告指出,2023年Ray-Ban发布和Meta合作的第二款智能眼镜Ray-Ban Meta,相对于一代产品,二代产品采用高通AR1系列芯片,并且能够接入Meta Llama3大模型,实现AI语音交互、AI识物、翻译等功能。展望后续,2024年9月Meta发布会上或进一步迭代眼镜产品;中长期看,AI手机产业趋势已经确立,坚定看好后续AI和智能眼镜/AR的结合,发展路径或呈现智能语音眼镜、AI智能眼镜、AI+AR/MR眼镜的过程。(中信证券)UBI Research:可折叠OLED面板年出货量将超4000万片据UBI Research发布的报告显示,今年用于可折叠手机的OLED面板出货量达994万片。第二季度可折叠手机OLED出货量占所有智能手机OLED出货量的比例为5.2%,创历史第二高。UBI Research称,今年下半年可折叠手机的OLED面板出货量预计将进一步增长,全年可折叠手机的OLED出货量预计将超过4000万片。市场占比方面,第二季度可折叠手机的OLED出货量份额在全部OLED面板出货量中仍维持在5%,但销售额却超过了16.3%。预计到2028年,可折叠手机OLED的销售份额将扩大至27.5%。(TechSugar)CINNO Research:2024年Q2中国折叠屏手机销量同比大增125%根据CINNO Research数据显示,2024年第二季度中国市场折叠屏手机销量达262万部,同比增长125%,环比增长11%,同比、环比双增长,已连续第四个季度保持三位数同比增长幅度。2024上半年中国市场折叠屏手机累计销量达498万部,同比增长121%,渗透率3.6%,对比去年同期1.7%的渗透率上升1.8个百分点,在5000元以上高端市场份额达到13%,而这一数字在2020年仅为2%。(CINNO Research)-END-

我是芯片超人花姐,入行20年,经手10亿+RMB芯片采购。有很多不方便公开发公众号的

以上新闻经以下来源汇总整理:财联社、科创板日报、集微网、WSTS、TechInsights、Counterpoint、CINNO Research、SEMI、台湾工商时报、共同社、中新经纬、TechSugar、快科技、台湾经济日报、闪存市场、长江云新闻、韩国经济日报、中信证券等。

推荐阅读:

▶ 芯片人,是时候“抱团”了

▶ 硬科技投资人、产业人,正要组团去欧洲

▶ 芯片分销商,开始靠省钱过日子

▶ 芯片人必看的10家芯片分销商!

▶ 卖爆的戴森平替,里面全是国产芯

你“在看”我吗?