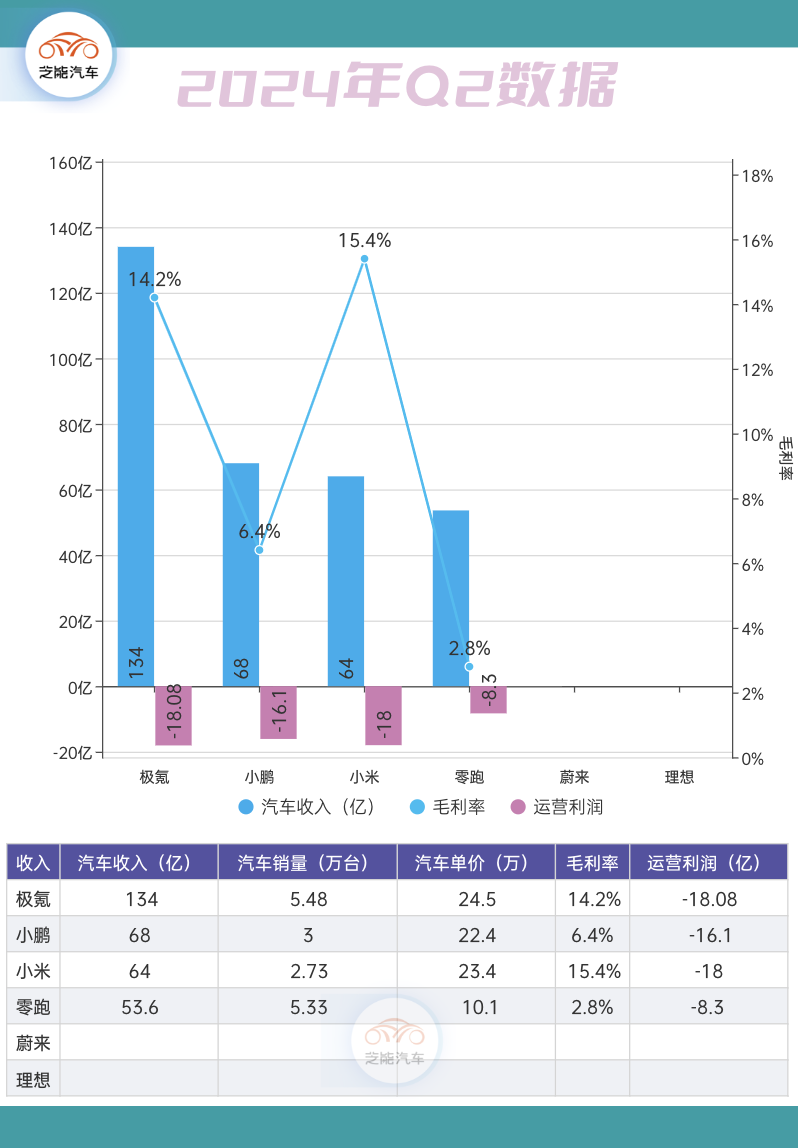

小米公司在2024年第二季度的财报中,汽车业务表现尤为亮眼,取得了62.4亿元的营收,真正令人瞩目的是其15.4%的毛利率,远超市场预期。

小米在2024年的环境中,依靠自身的禀赋快速崛起,也为公司未来的发展奠定了坚实的基础。

小米汽车业务和毛利率

小米汽车二季度智能电动汽车及其他创新业务超预期,营收人民币64亿元,毛利率为15.4%,经调整后净亏损为18亿元,相关销售成本为54亿元。

小米汽车业务毛利率的表现显著高于市场预期引发很高的关注度。当前整车市场处于激烈的价格战中,多数企业为保住市场份额不得不压低价格,这对毛利率的影响显而易见。

小米却在这一背景下取得了15.4%的毛利率,不仅提供了足够的安全垫,还说明这位第一次进入汽车的选手具备在成本控制和供应链管理上的卓越能力。

与小米传统硬件业务(手机和IoT设备)14.9%的毛利率相比,汽车业务的毛利率表现更为优异,从终端延伸过来的小米在新兴业务上的布局已初见成效,汽车业务带来了更多的利润空间。

从目前的状态来看,小米汽车的是需求大于产能的,在当前这个市场这种状态并不多见。

小米的角度来看,“我们的汽车业务仍处于起步阶段,亏损主要由几个因素造成:

● 规模较小是我们面临的一个挑战,汽车行业是一个典型的规模经济行业,我们需要达到一定的规模才能实现经济效益。

● 我们首款车型的研发投入巨大,正如雷总所说,我们对该车型的投资达到了10倍的标准,这意味着需要一段时间才能收回成本。

我们首款车型是一款纯电轿车,这是所有车型中成本最高的类型之一,因为电池的成本仍然很高,这对毛利率造成了压力。我相信随着我们未来规模的不断扩大,产能的进一步挖掘,以及交付能力的提升,亏损将会逐步收窄。”

小米汽车的市场定位

与业务可持续性

小米通过持续优化生产和扩大产能,进一步巩固了其在中档新能源车市场的地位。

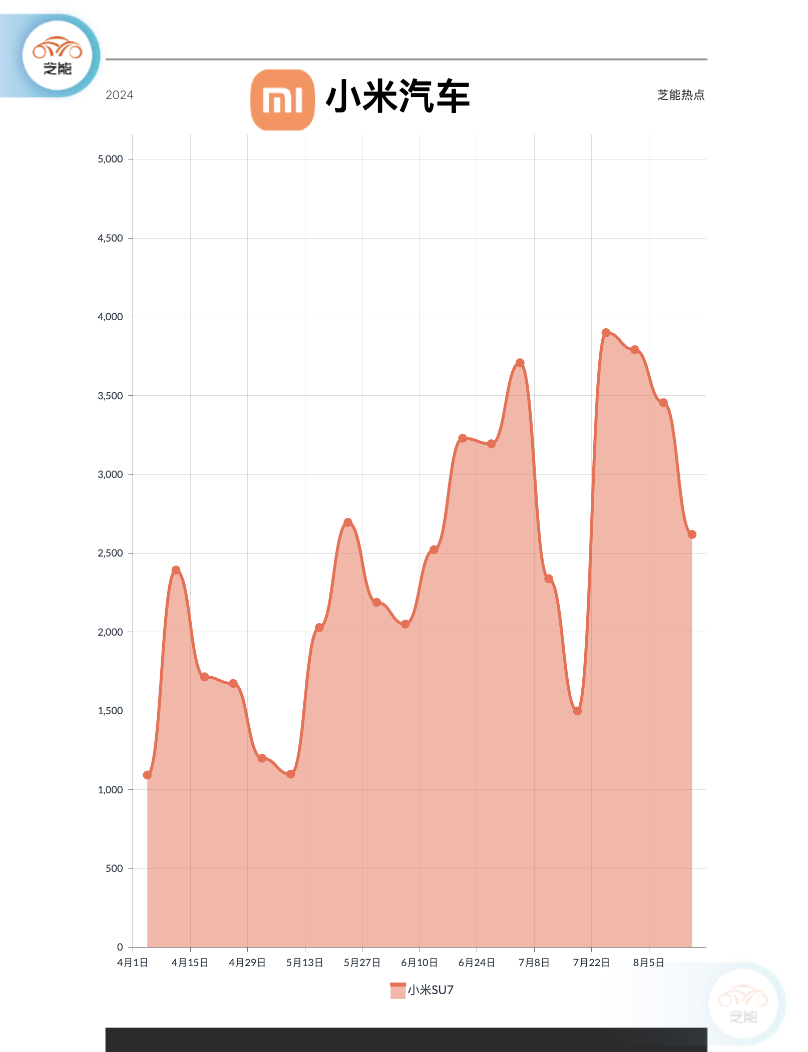

公司二季度汽车出货量达到2.73万台,单车均价为22.9万元,且月销量已稳固在1.3万台以上。在短短三个月内,小米已经进入国内新能源车前十的行列,充分展现了其在市场竞争中的强大潜力。

随着小米产能的进一步释放,预计未来小米汽车业务的毛利率仍有上升空间,不仅在市场中站稳脚跟,还具有一定的可持续发展能力。

小米2024年第二季度的财报增强了市场对公司的信心,尤其是在核心利润有望突破200亿元的背景下。小米汽车计划在11月提前完成SU7系列累计交付10万辆的目标,并冲刺全年12万辆的新目标。

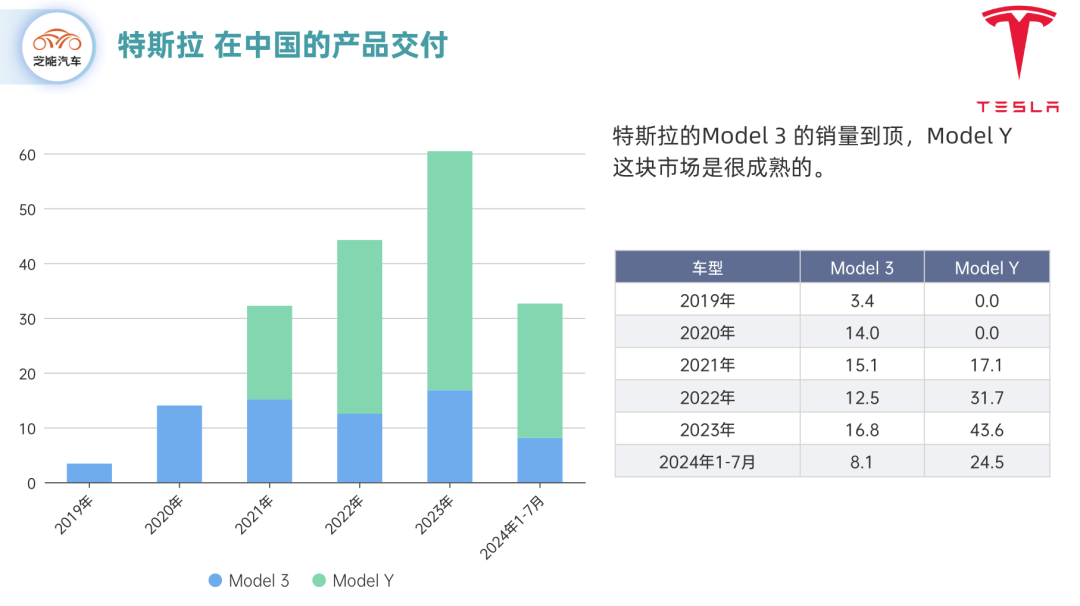

从小米汽车的核心逻辑,是跟着特斯拉早期的产品矩阵Model 3和Model Y进行。

所以后续这个产品矩阵,是沿着特斯拉开拓出的市场,挖掘出新的消费群体,这点是小米汽车的核心竞争力。特斯拉的品牌,是依靠自身的先锋精神拓展出来的,很像苹果在智能手机里面的地位;

小米也是沿着这条路径往前走,大概率在汽车领域也能沿着特斯拉往前走,当然后续的产品规划是需要进一步拓展,因为特斯拉在中国整体的市场规模,可能也就是60万左右。

小结

小米汽车在目前这个汽车行业卷到极致的时间点,能打出来不同的效果,确实值得持续观察,尤其是小米汽车对产业带来的变化。