最近关于中芯国际连续两个季度力压联电和格芯,紧随台积电和三星之后而一片欢呼,认为国产晶圆代工翻身了。国产晶圆代工的真实情况如何呢?

一、中芯国际连续两个季度全球第三

根据Counterpoint Research的《晶圆代工季度追踪》报告,2024年第二季度全球晶圆代工行业收入环比增长约9%,同比增长23%。

其中台积电占据62%的市场份额,稳居全球第一;其次是三星13%市场份额,占据全球第二;中芯国际在第二季的业绩表现强劲,以6%的市场份额,位居全球第三,这主要得益于中国市场需求的持续复苏,包括CIS、PMIC、物联网、TDDI和LDDIC应用的需求回升。

紧随中芯国际之后的分别是联芯、格芯,以及国产另一代工大厂华虹。也就是说,中芯国际再次超越联电和格芯,蝉联全球第三大晶圆代工厂。

从市场份额看,只是看到中芯国际在全球晶圆代工市场中相对光鲜的一面;如果从财务数据分析,是不是不一样呢?

二、营收超19亿美元,但利润暴跌60%

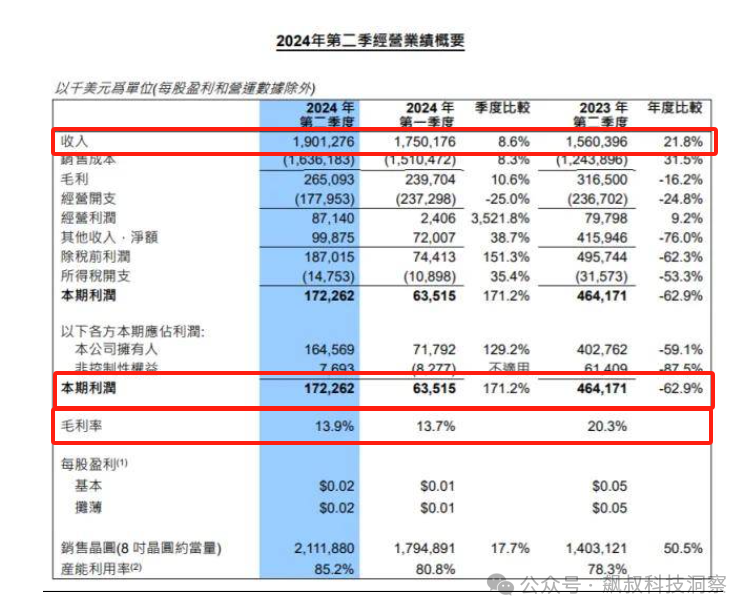

8月8日,国产芯片代工龙头——中芯国际,发布了其2024年第二季度财报,以19.013亿美元的营收成绩,同比增长21.8%,环比增长8.6%;但二季度净利约为1.72亿美元,同比下降62.9%;毛利率为13.9%,较上年同期下滑6.4%。

也就是说,中芯国际营收上升了不少,但净利润下滑超过了60%。正常情况而言,随着下游需求的回升,尤其是中低端消费电子市场的逐步回暖,将促使产业链各环节积极备货,以提高市场份额。这意味着,上游晶圆制造厂商产能将得到积极的释放,同时价格也将稳步回升;如台积电3nm和5nm等先进节点的价格一直在稳步上涨。那中芯国际为何利润暴跌呢?

三、背后的深层原因

我们知道过去两年是全球半导体的下行周期,对于国产半导体产业而言还叠加了外部环境的重重封锁;对于国产半导体,尤其是以中芯国际为代表的国产半导体晶圆代工更是异常艰难。

对于中芯国际营收与利润的倒挂现象,可以先从产能情况来一看究竟。相比第一季度和去年同期,中芯国际的产能利用率有所提升;中芯国际整体产能利用率已恢复至80%以上。这从中芯国际二季度共售出211万片8英寸晶圆,较上年同期增长18%,同比增长50.5%,可见一斑。晶圆产能利用率的回升,说明下游客户已经进入到产品库存的调整阶段。

但每片晶圆平均销售价格下滑了8%,这说明主要供应的是中低端芯片市场;也就是说中芯国际主要供应产品为成熟制程芯片。这从2024年上半年,全球47%的半导体设备销往中国,而中芯国际是其中的最大买家;由于美国出口限制只能进口成熟制程半导体设备,这也从侧面证明了中芯国际以成熟制程芯片为主。

另外,从中芯国际第二季营收来源看,来自中国、美国、欧亚大陆的营收分别为80.3%、16%和3.7%,创中国最高营收纪录。相比以往,中国的营收占比大约一半,但现在比例已经超过了80%。

这说明由于外部环境的恶化,中芯国际正重回中国市场,主要依赖于中国企业支撑中芯的营收。当然从另一角角度看,中芯国际为保产能利用率,在全球半导体市场已经逐渐走出低谷,大家都在涨价,而中芯国际却在降价,这是否也是其另外一种贡献,让利支持了国产下游半导体厂商的发展。

综合以上虽然中芯国际自2024年以来产能和营收都在节节高升,这说明中芯国际在激烈的市场竞争中,找到了自身独特的市场定位以及生存之道;另外,在全球价格上涨的大背景之下,为保产能进一步下探价格也是一种无奈——这种无奈源于外部环境的极限施压导致无法在先进制程上的快速突破。

因此,我们在庆贺全球第三之余,更要看到国产半导体突破的艰难,需要我们更多的耐心和包容!